Rezession in der deutschen und europäischen Industrie?

Die Zukunft war früher auch besser, wusste schon Karl Valentin. Dieser Befund könnte momentan für die deutsche Wirtschaft gelten. Die nach vorne schauenden, weichen (umfragebasierten) Indikatoren zeichnen ein deutlich dunkleres Bild als die harten Daten, die über die abgelaufenen Perioden berichten. Befindet sich die deutsche Industrie also am Rande einer Rezession oder steckt sie bereits mitten drin? Wie sieht es für die europäische Industrie aus? Und was bedeutet das für die Volkswirtschaft als Ganze? Diesen Fragen wollen wir hier nachgehen.

Momentan wird viel über eine Rezessionsgefahr geschrieben. Dabei ist mit Rezession zumeist eine negative Entwicklung der Wirtschaftsleistung über zwei aufeinander folgende Quartale gemeint. Das ist jedoch aus ökonomischer Sicht keine sinnvolle Definition. Unter einer Rezession verstehen Volkswirte einen (deutlichen) Rückgang der Kapazitätsauslastung, der zu einer (deutlichen) Unterauslastung der Produktionskapazitäten führt, beziehungsweise eine bereits bestehende Unterauslastung verschärft. Davon ist Deutschland (und auch der Euroraum als Ganzes) weit entfernt: Die Beschäftigung steigt, die Arbeitslosigkeit sinkt, die Reallöhne steigen und die Kapazitäten vor allem außerhalb der Industrie sind ausgelastet. Das gilt für Deutschland sowie viele andere europäische Länder, und damit auch für den Euroraum als Ganzes.

Schwäche in der deutschen Industrie

Die Aussichten haben sich aber eingetrübt: Ging man Ende letzten Jahres noch von einer kurzen Schwächephase in der Industrie aus, so glaubt man jetzt, dass sich diese in die Länge ziehen kann, und – das ist vor allem wichtig – dass das Wachstum danach nicht wieder das alte Niveau erreichen können wird.

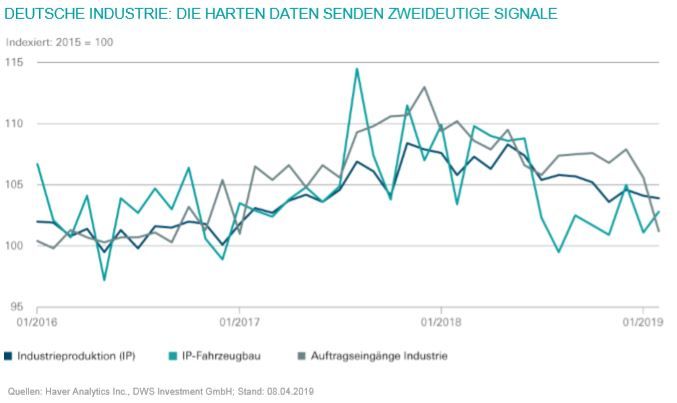

Diese Industrieschwäche ist Teil eines Phänomens, das wir weltweit beobachten können: Die derzeitige Konjunktur wird von der Binnenwirtschaft getragen und hier vor allem vom Dienstleistungssektor. Investitionen und Exporte – und damit auch die Industrie – tun sich derzeit überall schwer. Auch die europäische Industrie, gemessen an der Industrieproduktion, befindet sich in einer angespannten Situation: Seit Beginn letzten Jahres fehlt es der Industrie insgesamt an Dynamik. Die jüngsten Auftragseingangsdaten in Deutschland zeigten im Februar noch einmal deutlich nach unten, auch die tatsächliche Industrieproduktion setzte ihren seit Mai letzten Jahres abwärts gerichteten Trend fort.

Woher rührt diese Schwäche?

Es gibt eine ganze Reihe von Gründen für diese Schwäche. Zunächst einmal muss man konstatieren, dass der im Frühjahr 2017 begonnene Industrieboom nicht ewig fortwähren konnte. Insofern war die im Sommer 2018 einsetzende Wachstumsverlangsamung auch ein stückweit Normalisierung. Hinzu kamen einige temporäre Gründe für die Industrieschwäche. So führte im Herbst letzten Jahres das Niedrigwasser im Rhein dazu, dass wichtige petrochemische Anlagen an den Rheinufern nicht beliefert werden konnten – mit entsprechenden Auswirkungen auf die gesamte Wertschöpfungskette. Die Schwierigkeiten bei der Einführung der Standards bei den Abgasuntersuchungen für neue Autos (WLTP) führten zu einem Einbruch bei den deutschen Autoumsätzen. Inzwischen zeigt sich aber, dass die deutschen PKW-Zulassungen wieder einigermaßen zulegen konnten, während die Produktion jedoch weiterhin lahmt. Es mangelt vor allem an der Auslandsnachfrage. Auch wenn die Stimmungsindikatoren hinsichtlich der Auslandsnachfrage in der Autobranche besonders deutlich nach unten zeigen, beschränkt sich die schlechte Stimmung keinesfalls nur auf diesen Sektor und ist eben auch eine Folge der verlangsamten globalen Produktion. Diese Konjunktureintrübung ist nicht zuletzt auf die zahlreichen Handelskonflikte der USA mit dem Rest der Welt zurückzuführen. Schließlich machen die Güter den Löwenanteil beim Handel aus, während die Dienstleistungen nur in einem sehr geringen Ausmaß von den Handelskonflikten betroffen sind. Hinzu kommt, dass sowohl die USA als auch die Länder, die Gegenmaßnahmen verhängen, versuchen, ihre eigenen Konsumenten zu schonen. Die Strafzölle gehen daher tendenziell zu Lasten der exportorientierten Industrie. Zwar ist die tatsächliche Höhe der verhängten Zölle bisher überschaubar und die unmittelbaren Auswirkungen dürften gering sein; allerdings steht der Freihandel insgesamt seit einiger Zeit ganz erheblich unter Druck. Dazu zählen nicht nur die tatsächlich eingeführten Strafzölle in den USA und China, sondern auch die Diskussionen um weitere Strafzölle (Autozölle, Strafzölle gegen Mexiko etc.) und das Thema "Brexit", welches sich allabendlich in den Nachrichten findet. Die permanenten Diskussionen um den Freihandel schlagen den Unternehmern aufs Gemüt und führen zu einem gewissen Investitionsattentismus. Schließlich zeigen auch die aktuellen ifo-Daten, dass die Industrieunternehmen skeptischer in die Zukunft blicken und insbesondere aus dem Ausland weniger Aufträge erwarten.

Steht also Deutschland vor einer Rezession?

Wir gehen nicht davon aus, dass Deutschland in eine Rezession abgleiten wird. Das liegt vor allem an der robusten inländischen Nachfrage. Deutschland hat den höchsten Beschäftigungsstand seit der Wiedervereinigung, die Arbeitslosenquote liegt auf einem Rekordtief, die Löhne steigen ordentlich. All das sorgt dafür, dass sich die bisherige Stimmung im Dienstleistungssektor ausgesprochen gut hält. Insofern stellt sich die Frage, ob die Probleme in der Industrie früher oder später die Konsumentenstimmung und in der Folge auch jene im Dienstleistungsbereich nach unten reißt oder ob umgekehrt die (weltweit) gute Konsumkonjunktur für eine Aufhellung in der (deutschen) Industrie sorgt. Ökonometrische Untersuchungen legen nahe, dass eher die Stimmung in der Industrie die des Dienstleistungssektors beeinflusst als umgekehrt. Somit lautet die entscheidende Frage: Kann sich das Konsumentenvertrauen so lange auf hohem Niveau halten, bis die Industrie sich wieder erholt hat?

Ja, diese Möglichkeit ist nicht ausgeschlossen, da es dafür einige gute Argumente gibt. Zur oben genannten exzellenten Beschäftigungslage kommt hinzu, dass aufgrund der Wohnungsknappheit, steigender Mieten und der extrem niedrigen Zinsen der Bau Hochkonjunktur hat. Außerdem sehen wir in Asien erste Knospen einer wirtschaftlichen Erholung, die früher oder später auch in den deutschen Exportzahlen sichtbar werden sollte. Und auch wenn es zu früh sein sollte, ein abschließendes Urteil zu fällen, so stehen derzeit doch die Zeichen auf ein wirtschaftsfreundliches Finale der endlosen Brexit-Diskussionen.

Ein Sorgenkind bleibt allerdings die Autoindustrie und zwar sowohl kurz- als auch langfristig. Kurzfristig stehen immer noch Strafzölle der USA im Raum. Nachdem die US-Behörden festgestellt haben, dass der Import europäischer Autos ein Risiko für die nationale Sicherheit der USA darstellt, hat der US-Präsident Zeit bis zum 18. Mai, um entsprechende Gegenmaßnahmen anzukündigen und die nationale Sicherheit wieder herzustellen. Bisher ist zwar nichts verlautbart, aber die Drohung von Strafzöllen in Höhe von 25 Prozent steht nach wie vor im Raum. Überschlägige Berechnungen ergeben zwar, dass sich die unmittelbaren Auswirkungen für das deutsche Bruttoinlandsprodukt (BIP) in der Größenordnung von 0,1 Prozentpunkten abspielen würden. Aber die Signalwirkung, dass die wichtigste Volkswirtschaft der Welt und der engste Verbündete Europas Strafzölle gegen das Kernprodukt Deutschlands aus Gründen der nationalen Sicherheit verhängt, wäre allemal geeignet, die Stimmung der Konsumenten nachhaltig zu verhageln. Die Erholung der deutschen Wirtschaft wäre somit in Frage gestellt.

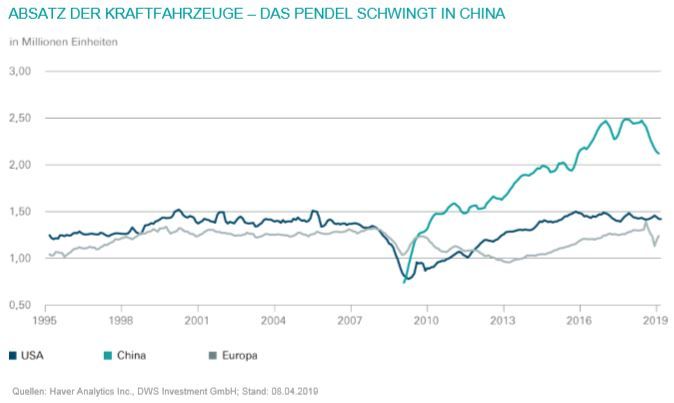

Auch langfristig könnte sich die Autoindustrie als Belastungsfaktor für die deutsche Wirtschaft erweisen. Der Sonder-Boom im Autosektor, der mit der Erholung in Folge der Finanzkrise einsetzte, ist vorbei. In den wichtigsten Absatzmärkten hat sich die Nachfrage nach Autos stabilisiert und wächst bei Weitem nicht mehr so rasant wie in der Vergangenheit. In China ist sogar seit einiger Zeit ein deutlicher Rückgang zu erkennen. Hinzu kommt, dass zurzeit niemand zu sagen vermag, mit welcher Antriebsart in absehbarer Zukunft vorrangig gefahren werden wird.

Auswirkungen auf Aktien und Anleihen

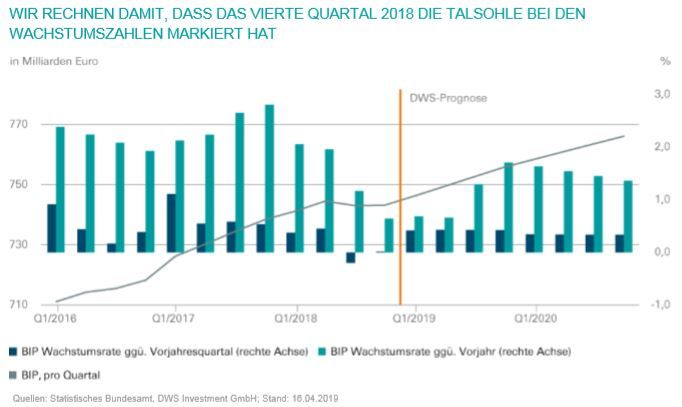

Wir sehen Deutschland nicht vor einer Rezession, wohl aber die Industrie in einer ausgeprägten Schwächephase, deren Ursachen im Wesentlichen in der Weltwirtschaft liegen. Der ordentliche Konsum und die boomende Bauwirtschaft sollten in der Lage sein, die Wirtschaft so lange am Laufen zu halten, bis die Industrie sich wieder erholt hat. Dabei werden allerdings die alten Wachstumsraten nicht wieder erreicht werden, insbesondere wenn der Motor der deutschen Industrie – der Autobau – weiterhin stottert. Wie sich das im Einzelnen auf das BIP und die Wachstumsraten im Vorjahres- und im Vorquartalsvergleich auswirkt, zeigt die untere Grafik.

Aktien - DAX mit derzeitig ungünstigem Branchenmix, aber relativ günstiger Bewertung

Deutschlands Leitindex, der Dax, hinkt sowohl dem europäischen als auch dem amerikanischen Leitindex seit Ende 2017 hinterher. Mit viel Wohlwollen könnte man von einer seit Mitte Februar dieses Jahres sichtbaren Bodenbildung sprechen. Diese relative Schwächephase ist auch ein Grund dafür, dass deutsche Aktien, etwa am Kurs-Gewinn-Verhältnis gemessen, gegenüber US-Aktien aus historischer Perspektive einen relativ großen Bewertungsabstand aufweisen.

Zwar wären deutsche Aktien gut positioniert, falls die Weltwirtschaft tatsächlich schon im Spätsommer oder Herbst wieder Fahrt aufnehmen würde und sich insbesondere China wieder ausgabefreudiger gegenüber ausländischen Waren zeigt. Die jüngsten positiven Entwicklungen beim chinesischen Einkaufsmanagerindex, dem Häusermarkt und dem Kreditmengenwachstum stützen diesbezüglich unser Bild einer Erholung der Schwellenländer (siehe „An der Schwelle zur Wende?“). Doch gleichzeitig stehen deutsche Aktien derzeit noch von verschiedener Seite unter Druck. Sei es eben die - wie temporär sie auch immer sein mag – Schwächephase der Weltwirtschaft, seien es die Planungsunsicherheiten rund um den Brexit oder seien es hausgemachte Herausforderungen. Neben den erwähnten Problemen des Autosektors gesellt sich hierzu ein schwacher Bankensektor oder ein Chemiesektor, der einmal mehr unter unglücklichen Übersee-Übernahmen leidet. Andererseits profitieren deutsche Aktien weiterhin vom andauernden Niedrigzinsumfeld und dem gegenüber dem Dollar immer noch nicht erstarkenden Euro. Kurzfristig wird die Berichtssaison ein wichtiger Treiber sein. Die Gewinnrevisionen der Analysten, die besonders zu Jahresbeginn stark negativ waren, haben sich bereits seit einigen Wochen stabilisiert. Nun gilt es für die Unternehmen, mit ihren Quartalszahlen diesen Trend zu bestätigen oder ihn mit optimistischen Prognosen zu drehen. Zwar halten wir den Dax auf Grundlage heutiger Daten und unserer Prognosen insgesamt für fair bewertet und belassen unser für März 2020 geltenden Kursziel in Höhe von 11.800 für den Dax bei. Doch natürlich ist ein Überschießen stets möglich, wie auch Tim Albrecht, Leiter deutsche Aktien der DWS einräumt: "Die sich abzeichnende Entspannung im Handelskrieg zwischen den USA und China ist ein wesentlicher Grund für das beeindruckende Comeback deutscher Aktien seit Jahresbeginn. Eine weitere Verbesserung der geopolitischen Lage würde auch höhere Kurse im Dax ermöglichen - daher beobachten wir die aktuelle Entwicklung genau und lassen die Gewinne laufen".

Anleihen - kein Umfeld für große Zinssprünge

Unser vorsichtiger, aber gleichzeitig nicht übermäßig pessimistischer Blick spiegelt sich auch in unseren Prognosen für die Bundrenditen wider. Bis März 2020 erwarten wir nur sehr moderate Zinserhöhungen auf der ganzen Renditekurve – die Rendite 10-jähriger Bundesanleihen etwa sehen wir bis dahin nur auf 0,3 Prozent steigen. Auch die Zinskurve dürfte nur leicht steiler werden. Neben unserem ökonomischen Szenario spricht auch die Politik der Europäischen Zentralbank (EZB) für unsere Zinsprognosen, insbesondere die sich intensivierenden Diskussionen über einen Freibetrag für die negativ verzinsten Überschussreserven der Banken (siehe „Ein EZB-Geschenk mit manchen Tücken“). Dazu sagte Oliver Eichmann, DWS Co-Head Rates EMEA: "Die Einführung eines Freibetrags dürfte von den Marktteilnehmern als Signal verstanden werden, dass die EZB die Leitzinsen für längere Zeit auf dem aktuellen Niveau belässt, es eventuell sogar Spielraum für weitere Senkungen des Einlagenzinses gibt. Zinserhöhungserwartungen würden damit für die nächste Zeit zerstreut, Bundesanleihen sollten davon (ceteris paribus) profitieren".

Martin Moryson Chefvolkswirt, Deutschland