Die Rendite von deutschen Bundesanleihen ist mittlerweile tief im negativen Bereich angekommen. Ein Investor muss sein Geld mittlerweile für Dekaden anlegen, um sich noch eine positive Rendite über die gesamte Laufzeit sichern zu können. Was den Finanzminister erfreut, ist für Anleger natürlich eine deprimierende Erfahrung. Doch ganz so trübe muss es nicht aussehen: Es gibt auch in Zeiten von Zinsen unter null noch Strategien, um dem negativen Vorzeichen ein Schnippchen zu schlagen.

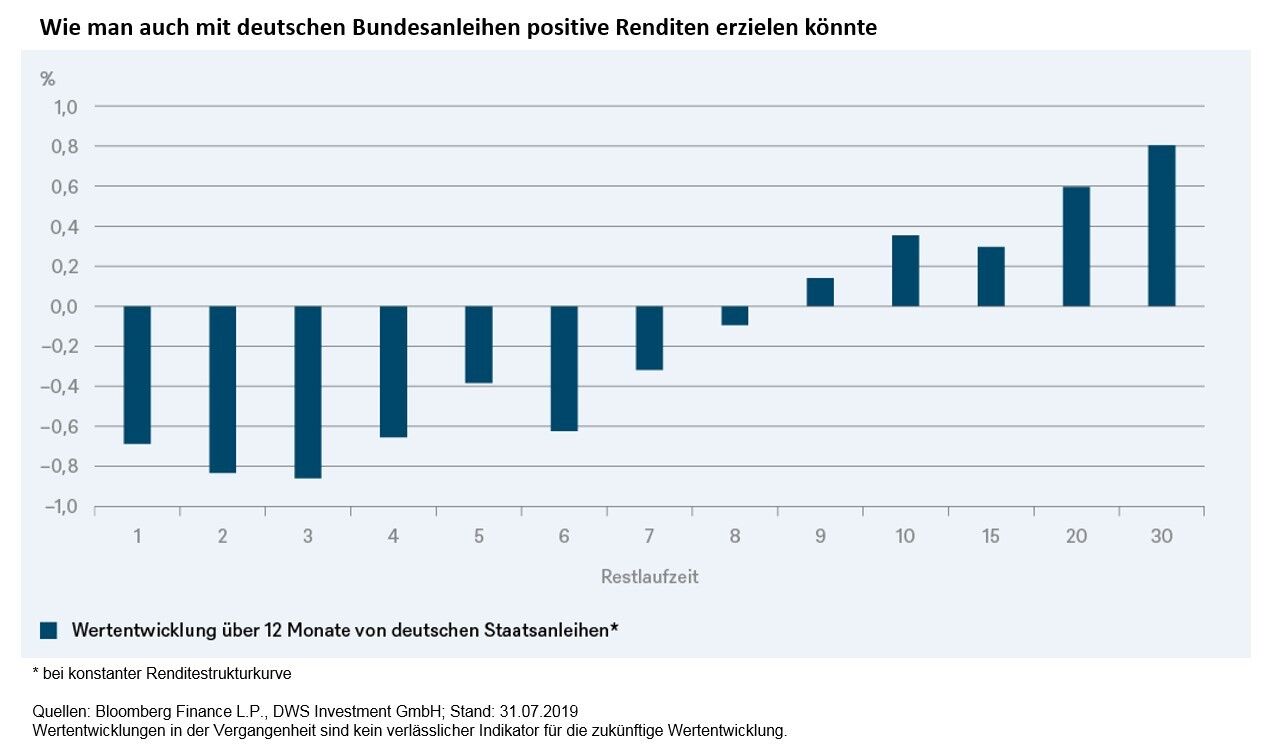

In unserem "Chart der Woche" analysieren wir, welche Wertentwicklung man erwarten kann, wenn man eine Bundesanleihe kauft und diese nicht bis zur Endfälligkeit, sondern nur genau ein Jahr lang hält. So wird in 12 Monaten aus einer zehnjährigen Anleihe, die aktuell bei -0,4 Prozent rentiert, eine Anleihe mit neun Jahren Restlaufzeit. Letztere handeln bei -0,49 Prozent, weshalb man beim Verkauf einen Kursgewinn erzielen kann, der die negative Rendite überkompensieren würde.

Diese Berechnung ist natürlich in hohem Maße davon abhängig, wohin sich die Renditen in einem Jahr bewegen. Für unsere Betrachtung haben wir unterstellt, dass sich die gesamte Renditekurve für 12 Monate nicht vom Fleck bewegt. Diese Hypothese ist zwar unrealistisch, man kann jedoch unterstellen, dass die Renditen sowohl steigen als auch fallen können, womit das Ergebnis der Berechnung schlechter, oder aber eben auch besser ausfallen könnte.

Funktioniert diese theoretische Betrachtung auch in der Praxis? Hier lohnt sich ein Blick nach Japan. Dort fielen die Renditen für zehnjährige Staatsanleihen im Februar 2016 in den negativen Bereich. Im Durchschnitt handelten Anleihen mit zehn Jahren Restlaufzeit seither bei einer mageren Rendite von gerade einmal 0,011 Prozent. Gemäß ICE Data Services weisen Indizes, die sieben- bis zehnjährige japanische Staatsanleihen abbilden, eine durchschnittliche jährliche Wertentwicklung von 0,46 Prozent seit Februar 2016 aus.

Man sieht also, dass Strategien, welche die Steilheit der Renditestrukturkurve ausnutzen, auch in der Praxis funktioniert haben, betont Johannes Müller, Head of Macro Research bei der DWS. Stellt sich abschließend noch die Frage, wer die Zeche dafür zahlt? Auch hier hat unser "Chart der Woche" die Antwort parat: Anleger, die kurzlaufende Anleihen halten, müssen zusätzlich zur negativen Rendite auch noch Kursverluste verkraften.