Vor drei Monaten warnten wir, dass die Aussichten für die Weltwirtschaft immer düsterer werden und Handelskonflikte weitere Herabstufungen auslösen könnten. Dieses Szenario ist nun eingetreten. Für mehrere exportorientierte Volkswirtschaften, insbesondere Deutschland und Japan, mussten wir unsere Wachstumsprognosen für 2019 und 2020 senken. Für 2020 bleibt sie für die USA bei 2 Prozent, jedoch erwarten wir für 2019 lediglich 2,3 Prozent Wachstum – 0,2 Prozent weniger als vor drei Monaten. Diese Korrektur steht nicht in direktem Zusammenhang mit aktuellen Entwicklungen, sondern ist auf eine Revision historischer Daten aus dem Vorjahr zurückzuführen. Die schwächere wirtschaftliche Dynamik in den USA war bereits in den ursprünglichen Prognosen für das Bruttoinlandsprodukt (BIP) enthalten. Denn das Abschwächen der Impulse durch die von Präsident Trump veranlassten Steuersenkungen war ja schon längere Zeit absehbar.

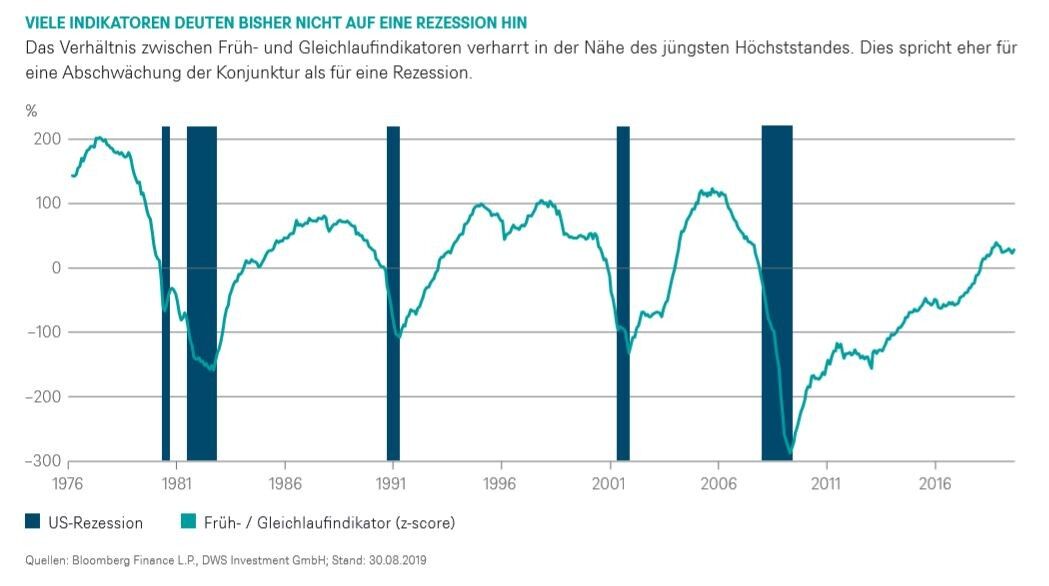

Betrachtet man nur die USA, sind die gesamtwirtschaftlichen Signale eher gemischt als negativ. So verharrt etwa die Quote zwischen Früh- und Gleichlaufindikatoren in der Nähe des jüngsten Höchststandes. Frühindikatoren helfen, zukünftige Trends vorherzusagen. Ein typisches Beispiel wäre etwa die Zahl der Auftragseingänge in der Fertigung. Gleichlaufindikatoren, wie zum Beispiel das Pro-Kopf-Einkommen, werden in Echtzeit gemessen und spiegeln den gegenwärtigen Zustand wider. Wenn also das Pro-Kopf-Einkommen schrumpfen würde und sich gleichzeitig die Auftragslage verschlechterte, führte das (unter sonst gleichen Voraussetzungen) zu einem Rückgang der Quote. In den vergangenen Wirtschaftszyklen ging diese Quote in der Regel deutlich zurück, lange bevor eine Rezession einsetzte. Das aktuelle Muster erinnert eher an frühere vorübergehende Abschwächungen der Konjunktur. Weitere Indizien hierfür sind die zunehmende Zahl an Leiharbeitsverträgen und die Entwicklung des finanziellen Umfelds, welches sich weitgehend im Einklang mit dem prognostizierten Wirtschaftswachstum von knapp über 2 Prozent befindet.

Natürlich gibt es immer Grund zur Sorge, nicht zuletzt bezüglich der Zinskurve, welche jüngst in den USA und anderswo invertierte. So ist die Rendite auf zehnjährige US-Staatsanleihen unter die für ihr zweijähriges Pendant gefallen. Gesamtwirtschaftlich gesehen lassen sich invertierte Zinskurven mit einer „Rezessionsversicherung” vergleichen. Je invertierter die Zinskurve ist, desto höher ist die implizierte Rezessionsrisikoprämie. Das bedeutet allerdings nur, dass viele Investoren gegenwärtig recht pessimistisch sind – nicht, dass sie mit ihren Erwartungen Recht haben. Erwähnenswert ist auch, dass solche inversen Zinskurven selbst keine Rezessionen verursachen. Durch die Vergünstigung langfristiger Finanzierungen wird eine Rezession sogar tendenziell weniger wahrscheinlich. Und das ohne ein Eingreifen der Zentralbank.

Stattdessen scheint die US-Notenbank (Fed) ihre Politik der präventiven Zinssenkungen fortzusetzen, ähnlich wie 1998. Wir gehen von zwei weiteren Zinssenkungen in den nächsten 12 Monaten aus. Von der Europäischen Zentralbank (EZB) erwarten wir eine leichte Senkung um 20 Basispunkte auf minus 0,60 Prozent, die Einführung eines Tiering-Systems für Zentralbankeinlagen sowie eine Wiederaufnahme der EZB-Käufe. Diese Schritte sollten ausreichen, um die gegenwärtige Situation zu stabilisieren.

Sowohl die Fed als auch die EZB befinden sich in einer unangenehmen Lage. Die Abkühlung der Wirtschaft und die Nervosität der Finanzmärkte sind hauptsächlich auf den globalen Handelskonflikt zurückzuführen. Jedoch beklagten die Zentralbanker auf ihrer jüngsten Konferenz in Jackson Hole zurecht, dass die Mittel der Geldpolitik beschränkt sind, um längerfristige Handelsschäden abzuwenden. Wie wir 2018 erläutert haben, wirkt protektionistische Politik längerfristig ungefähr so als würde der Staat gezielt ganze Fabriken und Produktionstechnologien im In- und Ausland zerstören (siehe CIO Special ̵ Freihandel unter Beschuss vom 17.05.18). So gesehen hilft das Drucken von Geld einer Volkswirtschaft mit Vollbeschäftigung in einer solchen Situation kaum weiter. Vielmehr würde es potentiell lediglich Inflation zur Liste der Sorgen hinzufügen. Die politisch richtige Gegenmaßnahme wäre unserer Meinung nach ein Ende der Handelsstreitigkeiten.

Leider gibt es kaum Anzeichen dafür. Stattdessen gibt es neue Spannungen, ganz abgesehen von den unberechenbaren politischen Äußerungen des US-Präsidenten. Dazu gehört der Konflikt zwischen Südkorea und Japan, aber auch diejenigen zwischen der EU und einigen Schwellenländern wie etwa Brasilien. Wahrscheinlich wird das neu gewählte Europäische Parlament, insbesondere bei Umweltbelangen, eher gewillt sein, seine Muskeln spielen zu lassen. Wir hoffen weiterhin, dass sich früher oder später die Vernunft durchsetzt. Inzwischen aber wirken sich Handelskonflikte allgemein und insbesondere zwischen den USA und China negativ auf die Weltwirtschaft aus. Im Gegensatz dazu sind wir bei zwei weiteren Themen eher zuversichtlich. Bezüglich des Brexits gehen wir davon aus, dass ein „No-Deal”-Szenario verhindert werden kann. In Italien scheinen Neuwahlen vorerst vom Tisch zu sein.

Zusammenfassend lässt sich sagen, dass sich die Weltwirtschaft verlangsamt. Wir erwarten jedoch weder in den USA, in China oder in der Eurozone als Ganzes eine Rezession. Zentralbanken scheinen bereit, Wirtschaft und Finanzmärkte weiterhin durch eine expansive Geldpolitik zu unterstützen. In Europa mehren sich die Anzeichen dafür, dass die Finanzpolitik lockerer werden könnte, wenn auch wahrscheinlich nicht genug, um in den nächsten 12 Monaten einen großen wirtschaftlichen Effekt zu erzielen. Die Inflation sollte zumindest vorerst niedrig bleiben. Allerdings könnte auch einiges schief gehen.

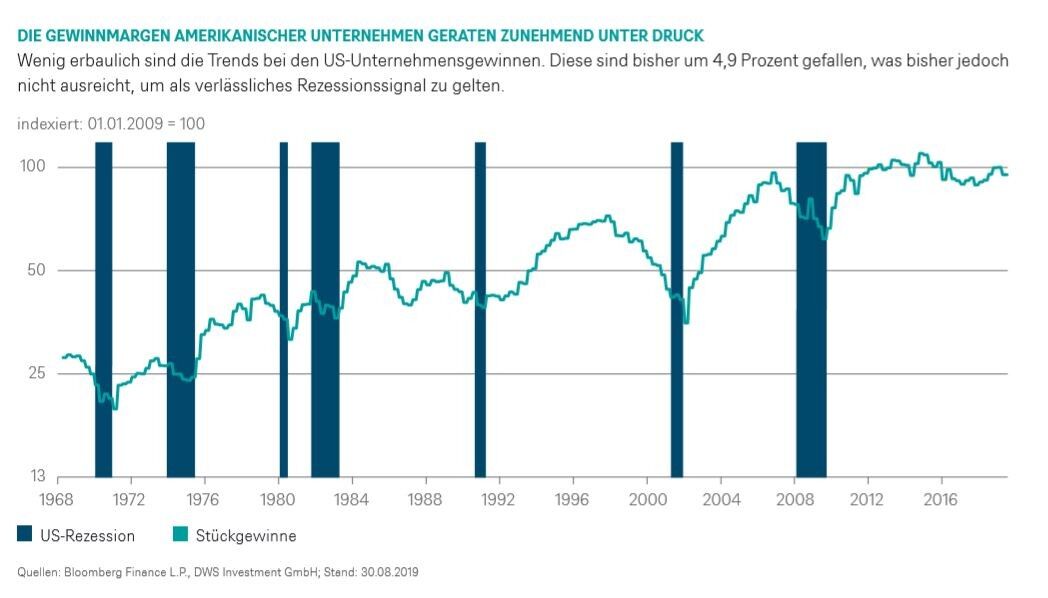

In den USA gibt es beunruhigende Anzeichen dafür, dass die Gewinnmargen zunehmend unter Druck geraten. In der Vergangenheit haben amerikanische Unternehmen auf eine solche Entwicklung typischerweise mit Entlassungen reagiert. Doch im Gegensatz zur aktuell weit verbreiteten Annahme verursachen Handelskriege normalerweise keine Rezession. Sie schaden den Produktionskapazitäten, aber nicht unbedingt der Kapazitätsauslastung von Unternehmen. Sollte der Handelskonflikt weiter eskalieren, droht ein Szenario, das jedem bekannt sein dürfte, der sich an die stagflationären Tage der 1970-er Jahre erinnert. Die Kombination eines Angebots-Schocks mit einer Lockerung der Geld- und Fiskalpolitik kann sich langfristig inflationär auswirken. Hoffentlich haben die politischen Entscheidungsträger von heute aus diesen Fehlern gelernt.

Johannes Müller, Head of Macro Research, DWS