Handelskriege sind selten gut und nie leicht zu gewinnen. Stattdessen verursachen sie sowohl kurzfristige Schmerzen als auch langfristige Schäden, und zwar auf allen Seiten. Wir haben schon vor einiger Zeit ausführlich erklärt, warum (siehe CIO Spezial vom 17. Mai 2018). Es dauert jedoch oft eine Weile, bis sich ihre volle Wirkung in der Handelsstatistik zeigt.

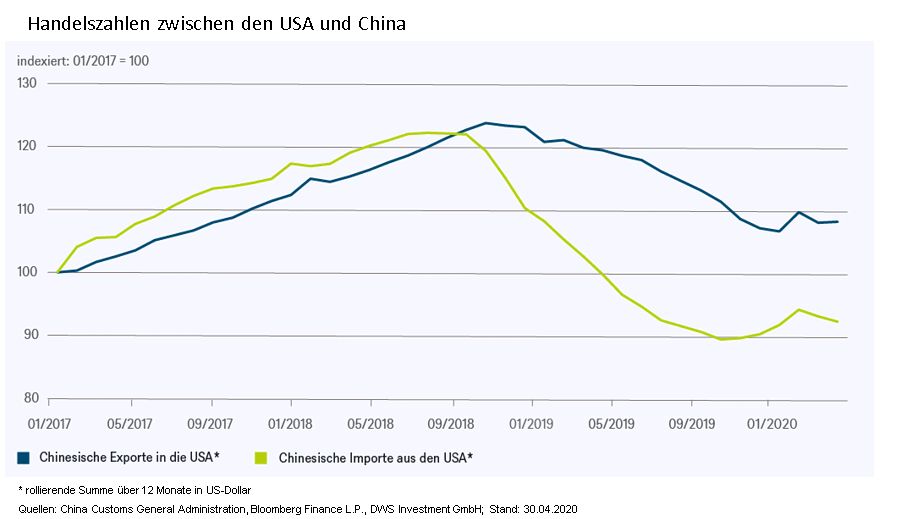

Wie unser "Chart der Woche" zeigt, haben sich die chinesischen Exporte in die USA seit Beginn der Einführung von Zöllen durch beide Länder im Juli 2018 recht gut behauptet. Sie sind immer noch acht Prozent höher als zu dem Zeitpunkt, als Präsident Trump sein Amt antrat. Die US-Exporte nach China hingegen sind seit Beginn der Feindseligkeiten eingebrochen und liegen acht Prozent niedriger als im Januar 2017.

Wie ist das erklärbar? In den letzten 20 Jahren hat sich China zu einem dominierenden Produzenten entwickelt, nicht nur bei einer Vielzahl von Konsumgütern wie Kleidung, Spielzeug und Elektronik, sondern auch bei zahlreichen Zwischengütern. Dazu gehören sowohl Gesichtsmasken als auch die aktiven Wirkstoffe in vielen pharmazeutischen Produkten, wie die Welt seit Beginn der Covid-19-Pandemie erfahren hat.

Solche Abhängigkeiten verringern zu wollen, erscheint durchaus sinnvoll, indem beispielsweise die Selbstversorgung mit wesentlichen Gütern im eigenen oder in befreundeten Ländern ausgebaut wird. Die Verlagerung der Produktion aus China heraus erfordert jedoch viel Zeit und Investitionen. Aufgrund der Kostenvorteile durch hohe Absatzzahlen wurden die Weltmarktpreise vieler Güter zunehmend in China bestimmt. Wie der Economist kürzlich beschrieb, gibt es bereits Anzeichen dafür, dass die US-Importe aus anderen Ländern Südostasiens aufgrund von Produktionsverlagerungen aus China zunehmen1). Es ist aber ein langsamer und schwieriger Prozess, bei dem voraussichtlich die US-Verbraucher die Rechnung über höhere Preise bezahlen dürften.

Im Gegensatz dazu exportieren die USA hauptsächlich Rohstoffe wie Öl (wo China in kurzer Zeit neue Lieferanten finden konnte) und höherwertige Waren und Dienstleistungen. Letztere leiden unter verschärften Exportkontrollen für US-Technologie, wodurch US-Unternehmen als unzuverlässige Lieferanten gesehen werden könnten 2). Ob solche Maßnahmen Präsident Trump bei der Kandidatur zur Wiederwahl politisch helfen werden, bleibt abzuwarten. Selbst wenn er verliert, dürfte der Schaden aus den Handelskriegen aber noch lange nachwirken.

1) https://www.economist.com/briefing/2020/05/14/covid-19s-blow-to-world-trade-is-a-heavy-one

2) Auch an praktische und logistische Probleme scheint wenig gedacht worden zu sein. Wie die South China Morning Post kürzlich (29. April 2020) feststellte: "Derzeit ist nur ein US-Exportkontrollbeamter in Peking stationiert, und obwohl die Behörden planen, einen zweiten einzustellen, um mit einem erwarteten höheren Inspektionsvolumen fertig zu werden, wird es wahrscheinlich zu Verzögerungen und Engpässen kommen." Siehe: https://www.scmp.com/economy/china-economy/article/3082180/us-china-decoupling-be-accelerated-tightening-technology