Die Märkte befinden sich seit Jahresbeginn auf Berg- und Talfahrt. Das unterscheidet sie übrigens von unseren Indexzielen. Die Aktienkurse haben sich seit März sicherlich schneller erholt als von uns erwartet und sind zeitweise bereits geringfügig über unsere Ziele hinausgeschossen. Wir führen dies auf eine Kombination aus einer völlig neuartigen Gesundheitskrise, wie sie die jüngste (Wirtschafts-)geschichte noch nicht erlebt hat, mit ebenso beispiellosen geld- und fiskalpolitischen Maßnahmen zurück. In diesem Umfeld ist es natürlich schwierig, den aktuellen Wert äußerst unsicherer künftiger Gewinnströme einzuschätzen. Diese stellen, zumindest theoretisch, die Basis der Marktbewertungen dar.

Vor diesem Hintergrund belassen wir alle unsere Indexziele auf 12-Monatssicht unverändert. Diese lagen bei 3.100 für den S&P 500 und bei 12.000 für den Dax, um nur zwei bekannte Beispiele zu nennen. Wir überlassen es dem Leser, zum Zeitpunkt der Lektüre das weitere Kurspotential bis Juni 2021 zu berechnen. Als wir diese Entscheidung trafen, implizierten unsere Ziele für die kommenden 12 Monate Gesamtrenditen im mittleren einstelligen Bereich – oder grob das, was die Märkte in den letzten Monaten wöchentlich und manchmal auch täglich zulegten oder verloren.

In diesem unsicheren Umfeld ist besondere Disziplin gefragt. Bei der Ermittlung unserer Indexziele haben wir aus heutiger Sicht den Ermessensspielraum unserer fundamentalen Bewertungsmodelle weitgehend ausgereizt. Aufgrund der sinkenden Zinsen haben wir das Kurs-Gewinn-Verhältnis (KGV) für den globalen Leitindex – den S&P 500 – vom 16-fachen des Gewinns 2013 auf etwa das 20-fache des erwarteten Gewinns angehoben. Die Coronapandemie hat uns außerdem gezwungen, den Zeithorizont für unsere Prognosen für die Gewinne pro Aktie von zwei auf drei Jahre zu verlängern. Nur so kann der durch die Pandemie und den damit verbundenen Lockdown ausgelöste Gewinnverfall und der anschließend erwartete drastische Anstieg bis 2022 erfasst werden. Allerdings haben die meisten Unternehmen in den letzten Monaten keine zukunftsgewandten Einschätzungen mehr gewagt. Gewinnprognosen sind damit äußerst schwierig. Diese kaum vorherzusagenden Gewinnströme haben wir außerdem in der Diskontierung sehr großzügig behandelt. Das reicht gerade, um die aktuellen Marktniveaus zu rechtfertigen und spricht dafür, dass sich die Aktienmärkte deutlich schneller erholt haben als die fundamentalen Aussichten.

Das muss nicht zwangsläufig zu drastischen Rücksetzern, wie sie die Märkte im März erlebten, führen. Ein weiteres Überschießen der Märkte auf dem Weg nach oben ist nicht auszuschließen. Die Geld- und Fiskalpolitik bleibt weiterhin extrem locker. Schon bald sollten die Frühindikatoren wieder positiv werden. Viele Beschäftigte, die vor kurzem ihre Arbeitsstelle verloren haben, dürften in den kommenden Monaten wieder auf den Arbeitsmarkt zurückkehren. Aber die Abwärtsrisiken für Wirtschaft und Gewinne bleiben hoch. Zu ihnen gehören erneute Covid-19-Wellen und erneute Lockdowns; Ungewissheit über Zeitpunkt und Wirksamkeit der verschiedenen Konjunkturprogramme; und eine niedrigere Rentabilität der Banken als Kehrseite der niedrigen Zinsen. Zu erwähnen wäre außerdem die Belastung durch die bestehenden Handelsspannungen zwischen China und den USA und nicht zuletzt die anstehenden US-Präsidentschaftswahlen, wegen derer sich die künftige Wirtschaftspolitik der Vereinigten Staaten heute noch nicht einschätzen lässt.

Zumindest was weitere Lockdowns betrifft, sind wir verhalten optimistisch. In den meisten Industrieländern sollten solche Maßnahmen vermeidbar sein. Ein Grund hierfür ist unsere wachsende Zuversicht, dass die politisch Verantwortlichen sowie die Bürger durch die bisherigen Erfahrungen bereits viel dazugelernt haben, was die Eindämmung der Coronapandemie mit geringeren wirtschaftlichen Schäden betrifft. Hierzu gehören die inzwischen wesentlich besseren Testkapazitäten. Das Tragen eines Mund-Nasen-Schutzes hat sich in den meisten Ländern durchgesetzt. Die Krankenhauskapazitäten wurden erweitert und dürften in der nördlichen Hemisphäre noch vor der diesjährigen Grippesaison weiter ausgebaut werden. All diese Entwicklungen dürften dazu beitragen, bei erneuten Infektionswellen landesweite Lockdowns vermeiden zu können – zumindest in der Europäischen Union und in Teilen Asiens. Dagegen scheinen die Vereinigten Staaten selbst die erste Welle noch immer nicht ganz unter Kontrolle zu haben. Hier ist es durchaus möglich, dass auf kommunaler oder bundesstaatlicher Ebene weitere Lockdowns beschlossen werden – oder dass die Bürger von sich aus beschließen, zu Hause zu bleiben (und so auch weniger konsumieren). Darüber hinaus breitet sich die Pandemie in vielen Schwellenländern weiter aus. Für die Welt insgesamt ist es daher zu früh, über eine zweite Welle zu sprechen – noch hat die erste Welle ihren Scheitel nicht erreicht!

Diesen Unsicherheiten ist auch zuzuschreiben, dass wir keine starke regionale Präferenz aussprechen. Stattdessen spricht aus unserer Sicht weiter viel für ein breit gestreutes globales Portfolio. Aktien aus den Schwellenländern sollten dabei nicht fehlen. Generell bevorzugen wir „Qualitätsunternehmen“ (Unternehmen mit geringer Verschuldung und stabilen Cashflows). Für langfristig orientierte Anleger bietet so ein breit gestreutes globales Portfolio das beste Gleichgewicht zwischen Risiko und Ertragsaussichten, besonders in Kombination mit selektiven Käufen von „Qualitätsaktien“ bei Marktturbulenzen.

Bei den Branchen haben wir lange Zeit Wachstumswerte gegenüber Substanzwerten bevorzugt. Wir favorisieren unverändert Sektoren mit soliden langfristigen Aussichten wie Technologie und Gesundheitsversorgung. Währen der aktuellen Coronakrise hat sich der Trend zur Digitalisierung noch einmal beschleunigt. Besonders Büroangestellte und ihre Arbeitgeber sammeln aus erster Hand jede Menge Erfahrungen über die Arbeit von zuhause aus. Kontaktloses Bezahlen und Effizienzinitiativen sollten den IT-Sektor zusätzlich unterstützen. Der Gesundheitssektor dürfte weiterhin von seinem strukturell defensiven Wachstum profitieren und könnte zusätzlich von Investitionen in die Gesundheitssysteme profitieren.

Im erwarteten wirtschaftlichen Aufschwung werden sich letzten Endes sicherlich auch einige Substanzwerte gut entwickeln. Daher bevorzugen wir nicht mehr ausschließlich Wachstumsaktien. Grundstoffe haben wir vor kurzem auf neutral hochgestuft. Bergwerksunternehmen dürften von einer rationalen Preisgestaltung, der stabilen chinesischen Nachfrage nach Eisenerz und Kupfer und den sich hieraus ergebenden guten freien Cashflow-Renditen besonders profitieren. Ganz anders sieht es an den Ölmärkten aus, wo die OPEC-Mitglieder weiter untereinander und mit Produzenten aus anderen Ländern um Marktanteile rangeln. Dies unterstreicht auch die Notwendigkeit für eine selektive Vorgehensweise, gepaart mit dem tiefen Verständnis der jeweiligen Sektordynamik. Außerdem rechnen wir damit, dass sich einige der Aktien im äußerst konjunktursensiblen Maschinenbau überdurchschnittlich entwickeln werden, sobald die Frühindikatoren anziehen. Aufgrund der mäßigen Wachstumsaussichten bleiben wir beim Untergewicht für Versorger und stufen Immobilien auf Untergewicht zurück, da Einkaufszentren weiterhin durch den Online-Handel und Real Estate Investment Trusts (REITs) im Bürobereich durch die Arbeit im Homeoffice unter Druck stehen. Eine gezielte Auswahl – auf Landes-, Sektor- und Unternehmensebene – dürfte in den kommenden Monaten ebenso entscheidend sein wie aktives Portfoliomanagement.

Bewertungen im Überblick

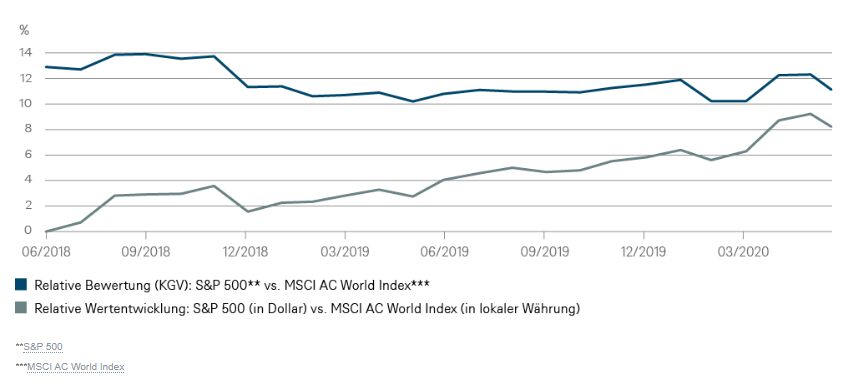

USA: Neutral (Neutral)*

Die Bemühungen der Vereinigten Staaten, die Covid-19-Pandemie einzudämmen, waren bislang vergleichsweise wenig erfolgreich. US-Aktien könnten dennoch weiter von einem flexiblen und dynamischen Arbeitsmarkt, der großen Zahl von Technologiegiganten und den fiskal- und geldpolitischen Konjunkturprogrammen profitieren. Ein Blick auf die jüngste Stärke der Aktienmärkte zeigt aber, dass eine große Portion Hoffnung bereits eingepreist ist. Enttäuschungen sind somit kurzfristig nicht auszuschließen.

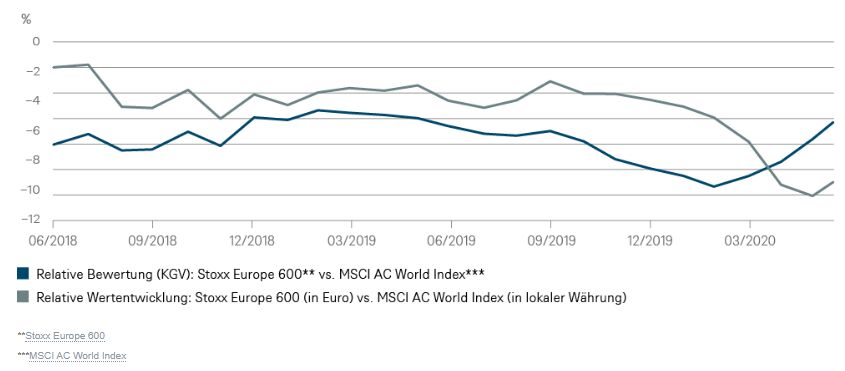

Europa: Neutral (Neutral)*

Die Positionierungen der Anleger an Europas Börsen bleiben relativ niedrig. Das spricht für weiteres Potential, besonders bei Unternehmen, die im zweiten Quartal solide Gewinne vorweisen können – oder zumindest zuversichtliche Einschätzungen der weiteren Gewinnentwicklung. Der geplante EU-Wiederaufbaufonds[1] könnte die Währungsunion in künftigen Krisen stärken. Ein Risiko bleiben die schwierigen Verhandlungen über ein Handelsabkommen zwischen der EU und dem Vereinigten Königreich.

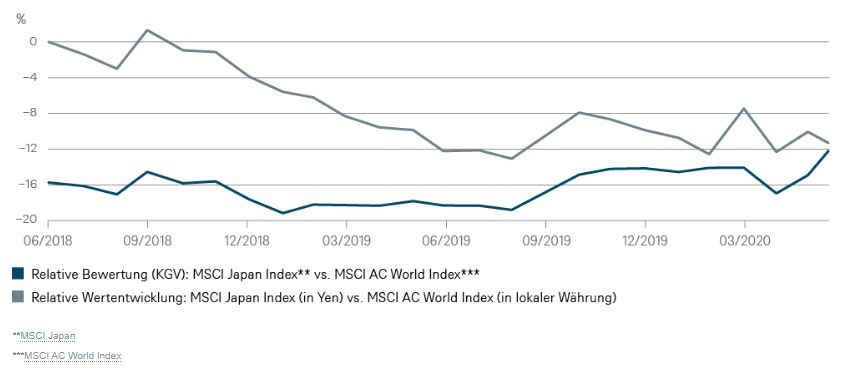

Japan: Neutral (Neutral)*

In der aktuellen Krise haben sich Gewinne und Dividenden japanischer Unternehmen als wesentlich stabiler erwiesen als in den meisten anderen Ländern. Dies ist auch Ausdruck der erfolgreichen Eindämmung der Covid-19-Pandemie. Die Bilanzen sind solide. Viele zyklische Unternehmen scheinen für einen weltweiten Wirtschaftsaufschwung gut positioniert zu sein. Bitter könnte es dagegen werden, sollte der Welthandel weiter einbrechen oder geopolitische Risiken wegen der wachsenden Spannungen mit China zunehmen.

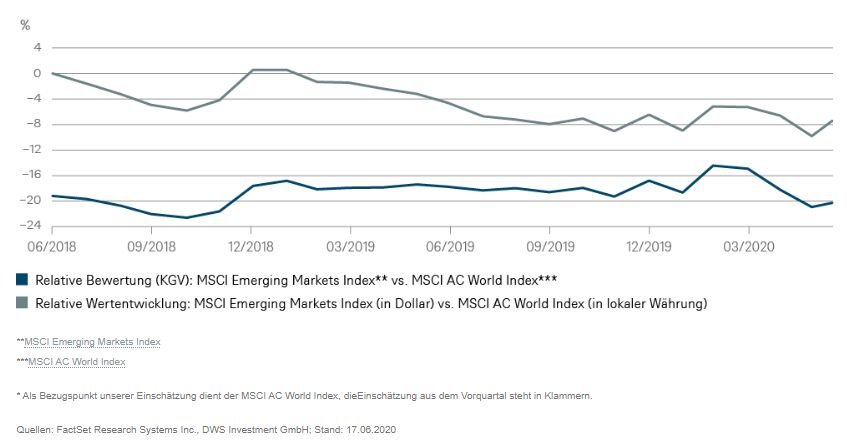

Schwellenländer: Neutral (Neutral)*

Viele Schwellenländer leiden schwer unter der Covid-19-Pandemie – Brasilien, Indien, Russland, Mexiko und Peru, um nur einige Beispiele zu nennen. Noch ist nicht absehbar, wann und wie die Pandemie dort eingedämmt werden kann. In China hat die Entdeckung neuer Corona-Cluster, ausgehend von einem Großmarkt in Peking, das drohende Gespenst weiterer Infektionswellen zurückgebracht. Erneute Spannungen mit den Vereinigten Staaten sowie der chinesisch-indische Grenzkonflikt stimmen ebenfalls besorgt.