„Where have all the flowers gone?” fragte der amerikanische Polit-Barde Pete Seeger in seinem 1955 veröffentlichten Lied, welches anschließend noch in dutzend weiteren Sprachen gesungen wurde. So auch in Deutsch, Marlene Dietrich fragte entsprechend "Sag mir, wo die Blumen sind?". Ähnlich möchte man heute fragen, "Sag mir, wo die Blüten, pardon, wo die Gelder sind?".

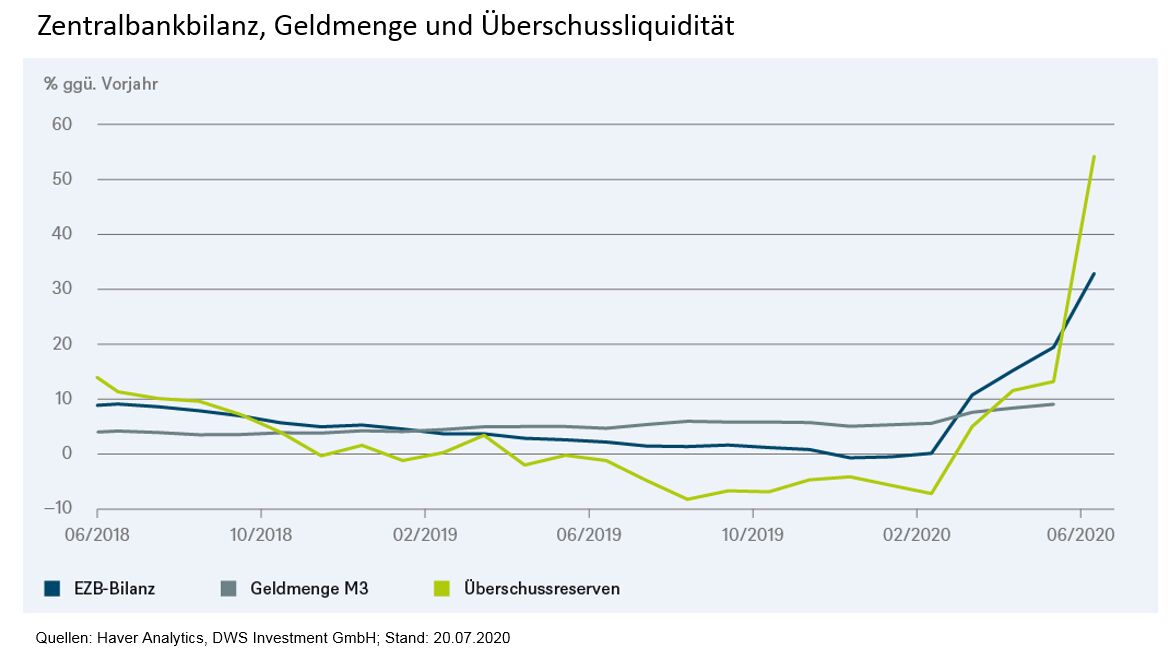

Einerseits blähen die Zentralbanken ihre Bilanzen weltweit im Rekordtempo auf, was vielen Verbrauchern regelmäßig die Inflationsangstschweißperlen auf die Stirn treibt. Während die Bilanzsumme der US Federal Reserve (Fed) vor einem Jahr noch 18 Prozent des Bruttoinlandsprodukts (BIP) betrug, sind es jetzt schon 34 Prozent, Tendenz stark steigend. In der Eurozone sieht es nicht viel anders aus, hier ist man sogar schon bei 52,8 Prozent des BIPs angelangt, nach 40 Prozent zum Jahresbeginn und 20 Prozent Anfang 2015. Andererseits reckt die Inflation ihr mittlerweile schütteres Haupt nach wie vor in kaum sichtbarem Tempo – zuletzt wieder mit weniger als einem Prozent in der Eurozone. Dabei gibt es einen empirisch belegten Zusammenhang zwischen der Geldmenge und der (Kern-)Inflation. Doch mit neun Prozent im Vergleich zum Vorjahr wächst die breiter gefasste Geldmenge M3 keineswegs außergewöhnlich stark. Wie kann das sein?

Nun, Zentralbankgeld entspricht eben nicht der Geldmenge. Ersteres entsteht, wenn etwa die Europäische Zentralbank (EZB) Geschäftsbanken Liquidität (z.B. via TLTROs) zur Verfügung stellt oder ihnen Wertpapiere (z.B. im Rahmen des Pandemic Emergency Purchase Programme) abkauft. Diese Geldbasis wächst tatsächlich stark (und führt zu der besagten Bilanzaufblähung). Aus Zentralbankgeld kann M3-Liquidität werden, wenn die Geschäftsbanken Kredite vergeben. Doch das tun sie derzeit kaum. Die Kreditvergabe an den privaten Sektor wuchs im Mai nominal nur mit rund vier Prozent gegenüber dem Vorjahr. Die Kredite an die öffentliche Hand sind im Rahmen der Corona-Hilfen zwar immerhin mit elf Prozent kräftiger gewachsen, doch das macht den Kohl angesichts der Zentralbankbilanzen auch nicht fett.

Wo also bleibt das Geld? Wie unser "Chart der Woche" zeigt, landet fast alles in den Überschussreserven. Also in jener von Geschäftsbanken bei der Zentralbank gehaltenen Liquidität, die über die regulatorische Mindestreserve hinausgeht. Martin Moryson, DWS-Chefvolkswirt Europa, fasst es so zusammen: "Positiv gesehen werden die Banken Europas so schnell keine Liquiditätsengpässe erleiden. Negativ gesehen horten sie das Geld, da sie der konjunkturellen Erholung nicht so ganz trauen und weil die Nachfrage – kreditwürdiger – Kreditnehmer fehlt." Richtige Freude über die ausbleibende Inflation will da nicht aufkommen.