Noch vor wenigen Jahren konnten sich auch amerikanische Unternehmen darauf verlassen, dass ihre internationalen Geschäfte längerfristig durch bi- oder multilaterale Verträge abgesegnet waren. Jetzt zeigt sich wieder, dass kurzfristige Änderungen1 basierend auf Initiativen des Weißen Hauses beinahe auf der Tagesordnung sind, insbesondere im Handel mit China.

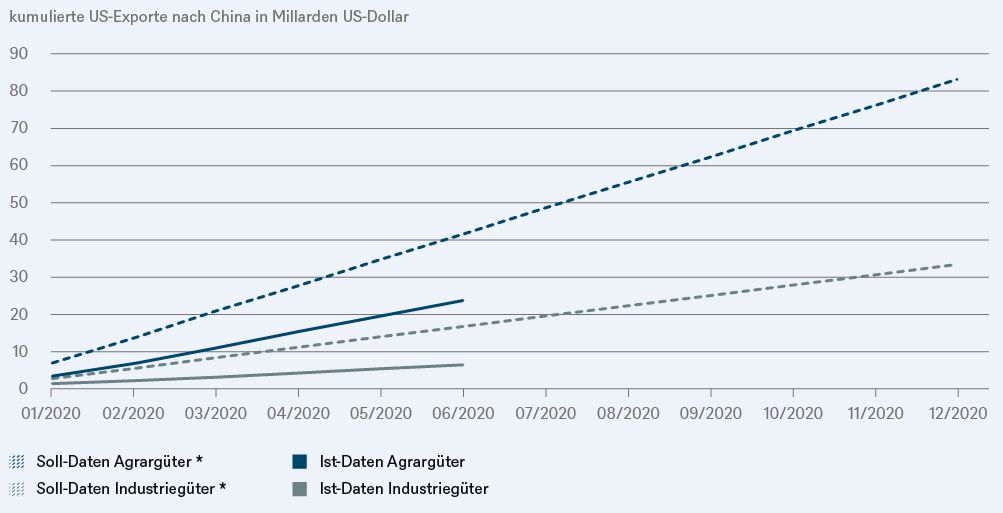

Nachdem sich das US-chinesische Klima in den vergangenen Wochen wieder deutlich verschlechtert hatte, standen die Zeichen für die Überprüfung des im Januar vereinbarten Handelsabkommens (Phase 1) eigentlich nicht gut. Erst recht, wenn man auf unseren „Chart der Woche“ schaut. Er zeigt, wie sehr im Jahresverlauf die Agrar- und Industriegüterimporte hinter den Planzahlen hinterherhinken.2

* Für diese Darstellung nehmen wir eine Gleichverteilung des Jahressolls über die einzelnen Monate an,

Quellen: United States Census Bureau, DWS Investment GmbH; Stand: 27.07.2020

Dafür gibt es natürlich gute Gründe, allen voran die Covid-19-Krise. Vielleicht klangen die USA deshalb im Vorfeld der für den 15./16. August angedachten Gespräche eher zurückhaltend. Dass diese grundlos verschoben wurden, war zwar beunruhigend, doch anschließend drangen aus Washington erneut versöhnliche Töne. Am 17. August sah man das Handelsabkommen „auf gutem Weg“ und Donald Trump lobte China dafür, ihn mit seinen Käufen „glücklich machen zu wollen“.3 Nur einen Tag später verkündete er jedoch, keine Lust mehr auf ein Gespräch mit China zu haben.4

Elke Speidel-Walz, DWS Chief Economist for Emerging Markets, meint dazu: „Eigentlich ist das Handelsabkommen für China nur noch ein Nebenkriegsschauplatz. Die umfangreichen Sanktionen gegenüber chinesischen Telekom- und Technologie-, und jüngst auch Internetunternehmen richten für China einen weit größeren Schaden an als potenzielle neue Strafzölle. Der Anreiz Pekings, Trump jetzt mit höheren Importen politisch zu unterstützen, dürfte gering sein. Insbesondere, wenn ab Mitte September einige Sanktionen auch wirklich umgesetzt werden sollten.“

Für die Finanzmärkte bedeutet all dies steigende Risiken. Peking könnte doch noch mit Vergeltungsmaßnahmen reagieren (über die Gründe, warum diese bisher ausblieben, kann man nur spekulieren) und der Handelsstreit in die Verlängerung gehen. Generell setzt sich die Entkopplung der beiden größten Volkswirtschaften damit fort, wir glauben zum Schaden beider (und der restlichen Welt). Zwar ist in den USA der Anteil der Exporte am Bruttoinlandsprodukt (BIP) mit 12,2 Prozent (2018) relativ gering, doch die Unternehmen des S&P 500 erzielen im Schnitt fast die Hälfte ihres Umsatzes im Ausland.5 Einige Konzerne setzen in China sogar mehr um als in den USA. Sie dürften ihre Lobbyarbeit in Washington unabhängig vom Wahlausgang weiter auf Hochtouren laufen lassen. Dass sie damit Erfolg haben werden, halten wir derzeit für unwahrscheinlich.

1 Um die Planungssicherheit der Unternehmen zu reduzieren können schon die Ankündigungen von Änderungen ausreichen.

2 Hierfür wurde eine Gleichverteilung des Jahresziels auf die einzelnen Monate angenommen.

3 Siehe etwa: https://www.agriculture.com/news/business/china-buys-corn-and-soybeans-to-keep-me-happy-says-trump

5 https://www.spglobal.com/spdji/en/documents/research/sp-500-global-sales-2018.pdf