2020 war ohne Zweifel das Jahr der Wachstumswerte und damit gleichermaßen das Jahr der Technologiewerte. Das zeigte sich bereits im Frühjahr, als sich die Geschäftsmodelle vieler Tech-Unternehmen als außerordentlich krisenresistent bewiesen und jetzt zum Jahresende wieder, wo sich die Anleger um die Aktien jener Börsendebütanten mit Wachstumscharakter reißen. Zwar laufen Wachstums- und Technologiewerte seit Herbst dem Gesamtmarkt etwas hinterher, da mit zunehmender Gewissheit über die baldige Verbreitung wirksamer Impfstoffe die Zykliker und Substanzwerte wieder im Vordergrund stehen. Diese könnten auch im kommenden Jahr durchaus noch starke Phasen haben.

Doch wir gehen mittelfristig davon aus, dass in einem Umfeld geringen Wirtschaftswachstums die Anleger weiterhin Firmen favorisieren werden, deren disruptive Geschäftsmodelle sich schnell auf veränderte Rahmenbedingungen einstellen können und die zudem allein durch Marktanteilsgewinne wachsen können. Solche Firmen findet man nicht nur im Technologiesektor, sondern unseres Erachtens auch bei Telekommunikationsdienstleistern, im Gesundheitssektor, beim nicht-zyklischen Konsum, sowie auch bei den Versorgern1, wenn man sich an der Sektoraufteilung der großen Indexanbieter orientiert, die natürlich auch ihre Schwächen und Unschärfen haben. Wir haben diese fünf Sektoren unter der Bezeichnung „jung und gesund“ zusammengefasst, die restlichen sechs Sektoren hingegen unter der weniger charmanten Bezeichnung „alt und angreifbar“.2

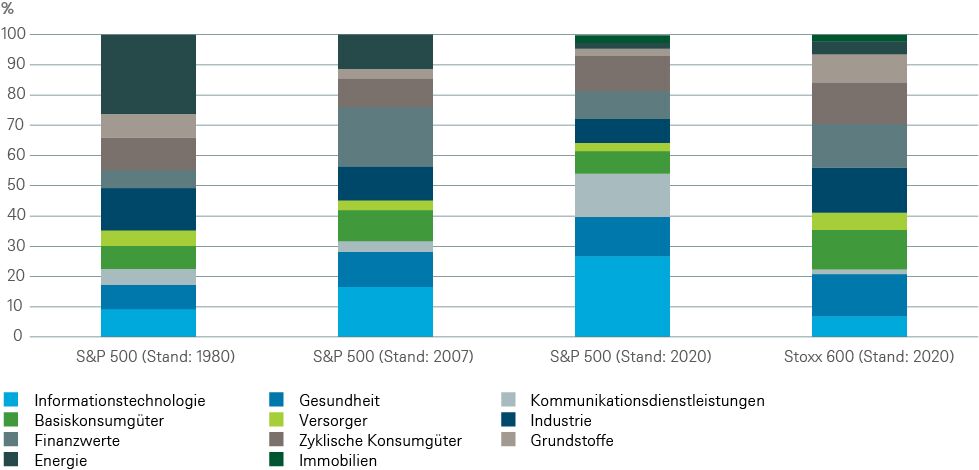

Wie unser „Chart of the Week“ zeigt, hat sich das Gewicht3 der jungen Gesunden innerhalb des S&P 500 in den letzten 40 Jahren auf nunmehr 64 Prozent verdoppelt. Der Chart zeigt aber auch, dass diese Gruppe in Europa nur 41 Prozent des Index ausmacht.4 Dies ist einer der Gründe für unsere Annahme, dass die Gewinne des S&P 500 schon im kommenden Jahr das Niveau von 2019 übertreffen werden, während sich der Stoxx 600 erst 2022 wieder an die alten Höchststände herantasten dürfte.

Natürlich profitiert die amerikanische Wirtschaft stärker als die europäische von der schuldenfinanzierten Ausgabenpolitik des Staates. So rechnen wir damit, dass die USA in den Jahren 2020 und 2021 im Schnitt ein Fiskaldefizit in Höhe von 17 Prozent des Bruttoinlandsprodukts anhäufen werden. Für die Eurozone rechnen wir gerade mal mit der Hälfte. Doch das kann nicht darüber hinwegtäuschen, wie stark Amerikas Wachstumswerte auch im Ausland Märkte erobert haben. Derzeit scheint sie wenig aufhalten zu können. Mittelfristig vielleicht Chinas Technologiegiganten, staatliche Regulierung, oder, wer weiß, mehr Wettbewerb. Doch all das dürfte den Lauf vorerst lediglich etwas bremsen, aber nicht aufhalten.

1 Aufgrund der rasanten Verlagerung auf erneuerbare Energien.

2 Alte und kranke Sektoren: Industrie, Finanzwerte, Zyklische Konsumgüter, Grundstoffe, Energie, Immobilien.

3 gemessen an der Marktkapitalisierung

4 Stoxx Europe 600