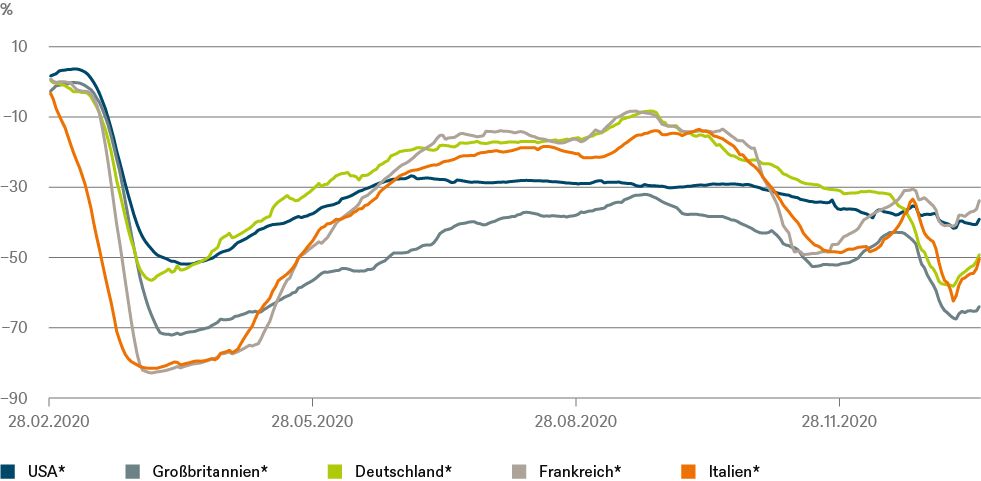

In der ersten Hälfte des Jahres 2020 brach die Mobilität von Personen über alle Verkehrsmittel hinweg regelrecht ein. Die Maßnahmen zur Bekämpfung der Pandemie wirkten sich besonders stark auf mautpflichtige Straßen, Flughäfen und öffentliche Verkehrsmittel aus. Im Gegensatz dazu erwies sich die Güterverkehrsinfrastruktur wie Häfen, Schienengüterverkehr oder schwere Nutzfahrzeuge als vergleichsweise robust; die globalen Lieferketten erwiesen sich daher als recht widerstandsfähig.

Im Sommer 2020, als die Lockdowns in ganz Europa aufgehoben wurden, schnellte die Mobilität fast wieder auf Vorkrisenniveau hoch, insbesondere bei mautpflichtigen Straßen, die auch von der allgemeinen Vermeidung öffentlicher Verkehrsmittel profitierten. Der öffentliche Nahverkehr bleibt insbesondere in städtischen Gebieten weiterhin schwach, da ein Großteil der Bevölkerung von zu Hause aus arbeitet. Seit Frühherbst ist die Personenmobilität jedoch wieder rückläufig, in einigen Ländern sogar ab Mitte Dezember beschleunigt, wie unser „Chart der Woche“ zeigt.1]

* Enthält Mobilitätsdaten für Verkehrsknotenpunkte, einschließlich U-Bahnstationen, Seehäfen, Taxiständen, Autobahnen und Autovermietungen. Der Rückgang in Prozent bezieht sich auf die Zeit unmittelbar vor der Pandemie. Konkret wurde dabei für jeden Wochentag ein Normalwert ermittelt, der für diesen Wochentag als Medianwert aus dem Zeitraum von 5 Wochen vom 3. Januar bis 6. Februar 2020 errechnet wurde. Abweichung vom Basismittelwert (14-tägiger gleitender Durchschnitt). Quelle: Google Mobility Reports; Stand: 19.01.2021

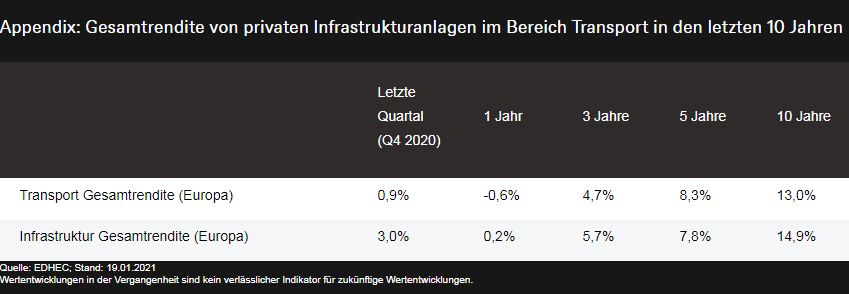

Manche Infrastrukturprojekte erlitten 2020 erhebliche Ertragseinbußen durch die Lockdown-Maßnahmen. Mit einem Verlust von nur 0,6 Prozent für das Gesamtjahr, gemessen an einem weitverbreiteten Branchenindex, sind die Anleger aber noch glimpflich davon gekommen. Dafür sorgten Bewertungsausweitungen durch das Niedrigzinsumfeld sowie der weit verbreiteten Hoffnungen auf eine allmähliche Erholung der Nachfrage ab 2021 und darüber hinaus. Diese Annahmen stützten auch die Liquiditätsbedingungen und die Finanzierungsfähigkeit von Infrastrukturprojekten. Ein wenig dürfte die Anleger der geringe Verlust dennoch geschmerzt haben, sind sie über die vergangenen zehn Jahre doch eine durchschnittliche Jahresrendite von 13 Prozent gewohnt.2]

Die jüngste Covid-19-Welle, die in vielen europäischen Ländern eine weitere Lockdown-Welle auslöste, führte im Januar 2021 zu erneuten Einbrüchen des Passagiermobilitätsvolumens.3] Infolgedessen gehen wir nun davon aus, dass die Mobilität im ersten Quartal auf niedrigem Niveau verharren dürfte. Mit einer nachhaltigeren Erholung rechnen wir erst im zweiten Quartal. Sie sollte dann aber an Stärke gewinnen, gestützt durch immer mehr Covid-19-Impfungen. Angesichts der derzeit beobachtbaren Risikofreude der Anleger gehen wir davon aus, dass sich auch die Infrastrukturinvestoren von der erneuten Schwäche der Mobilitätsdaten nicht aus der Ruhe bringen lassen werden.

1] Google mobility data; Stand: 19.01.2021

2] EdhecInfra, „Europe Transport unlisted infrastructure equity index, equally weighted (local)“

3] Google mobility and OAG Daten; Stand: 19.01.2021