Die Befürchtungen, dass der US-Arbeitsmarkt im Februar an Dynamik verloren haben könnte, haben sich wieder einmal als falsch erwiesen. Die Anfang März veröffentlichten Zahlen erinnerten eher an das, was man amerikanisch einen "Blowout" nennt. Selbst schlechtes Wetter konnte der US-Wirtschaft wenig anhaben. Schnelle Fortschritte bei den Impfungen gegen das Coronavirus dürften die Stimmung zusätzlich heben – und damit die Bereitschaft der Verbraucher, wieder Geld auszugeben. An Letzterem sollte es auch weiter nicht mangeln, denn aus Washington folgen bereits die nächsten Stimulus-Schecks.

Nicht jedem dürfte das allerdings gefallen. Am Rentenmarkt hat man damit begonnen, sich über eine Überhitzung der Wirtschaft Sorgen zu machen. Dies ist umso wahrscheinlicher, wenn in einer bereits laufenden Erholung mit zusätzlichen Konjunkturpaketen nachgeholfen wird. Oder, wie es Wall-Street-Veteran Ed Yardeni kürzlich formulierte: "Weitere Runden staatlicher Hilfsprogramme in diesem Jahr dürften einen Boom auslösen, der die Wirtschaft nach der Pandemie zum Überhitzen bringt."[1] Der US-Federal Reserve (Fed) Vorsitzende Jerome Powell selbst hat mehrfach an die schlechten Erfahrungen mit der außer Kontrolle geratenen Inflation erinnert, etwa in den 1970er Jahren.[2]

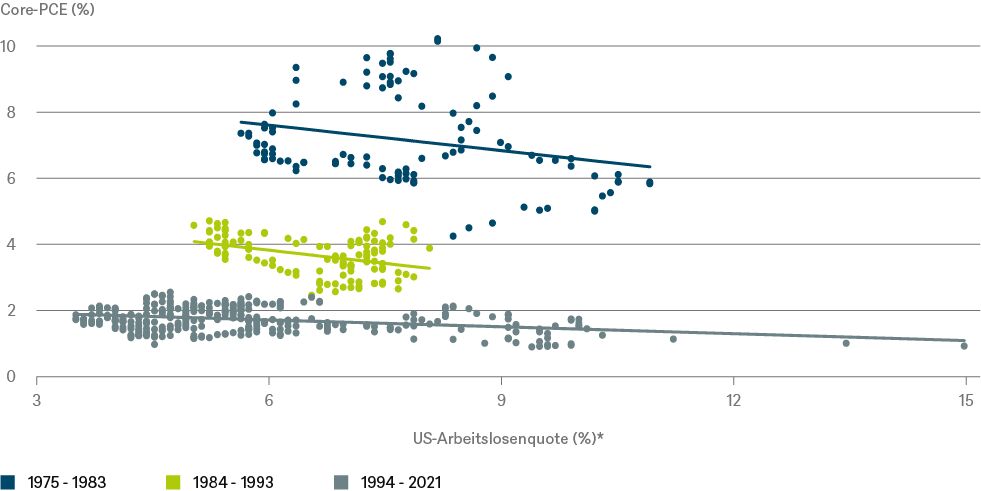

* U-3 US-Arbeitslosenquote saisonal bereinigt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 09.03.2021

Aus unserem Chart of the Week geht jedoch hervor, dass es bis dorthin noch ein langer Weg ist. In einem an der Phillips-Kurve angelehnten Modell betrachten wir die Beziehung zwischen Arbeitslosenquote und Inflation, gemessen am Preisindex für die persönlichen Konsumausgaben exklusive Lebensmittel und Energie (Core-PCE), also dem von der Fed bevorzugten Inflationsmaß. Eine Wiederholung der Inflationsraten im Stil der 1970er Jahre würde neben einer Verschiebung der Phillips Kurve nach oben auch erfordern, dass sie steiler wird.

Christian Scherrmann, US-Ökonom der DWS, erwartet für die kommenden Monate einen Anstieg der Inflationsraten. Ein Großteil der höheren Inflationszahlen im Jahresvergleich, die in einigen Fällen leicht über drei Prozent klettern könnten, lässt sich durch Basiseffekte erklären. Beispielsweise durch Ölpreise, die 2020 kollabiert waren und sich seither stark erholt haben. Aus unserer Sicht dürfte dieser Anstieg der Inflationszahlen jedoch nur von vorübergehender Natur sein. Ob sich die Phillips Kurve tatsächlich nach oben verschiebt, wird erst erkennbar sein, wenn sich der Arbeitsmarkt wieder vollständig erholt hat. Vielleicht bietet 1994 jedoch eine bessere Analogie als die 1970er Jahre. Auch dies könnte die Fed in eine unangenehme Lage bringen. Damals hat die Dynamik der Erholung die Märkte überrascht, was zu Befürchtungen führte, dass die Zentralbank hinter die Kurve fallen könnte, was zu einem Abverkauf am Rentenmarkt führte.

1] http://blog.yardeni.com/2021/03/checks-without-balances.html#links

2] https://www.federalreserve.gov/newsevents/speech/powell20200827a.htm