Milton Friedman warnte einst, dass "Inflation immer und überall ein monetäres Phänomen ist"1. Mehr als 50 Jahre später stellt die US-Federal Reserve (Fed) diese Behauptung offensichtlich auf die Probe: Seit Beginn der Covid-19-Pandemie hat sie ihre Bilanzsumme fast verdoppelt.

Die DWS geht davon aus, dass die inflationären Folgen relativ harmlos sein werden, da sie durch die schwachen Arbeitsmärkte und eine geordnete Rückführung der geldpolitischen Anreize im Zaum gehalten werden. Selbst Friedman schwächte im weiteren Verlauf seiner berühmten Vorlesung seine These, wonach Güter- und Dienstleistungspreise unweigerlich als Folge höheren Geldmengenwachstums ansteigen müssten, wieder ab. Dennoch herrscht etwa an den Rohstoffmärkten (z.B. Öl, Kupfer und Holz) Preisdruck, insbesondere im Vergleich zu den niedrigen Vorjahreswerten. Es ist kaum zu bestreiten, dass die massiven fiskalischen Hilfsprogramme, die von der Fed monetarisiert werden, die Wirtschaft überhitzen könnten, insbesondere wenn die Angebotsseite nicht Schritt halten kann. Ein aktuelles Beispiel ist der akute Halbleitermangel, der sich durch die Lieferketten vieler Industrien, einschließlich der Automobilhersteller, frisst, was einige Endverbraucherpreise nach oben treiben könnte. Die implizierten Inflationsraten2 scheinen diese Sorgen abzubilden – sie steigen seit einigen Wochen stetig an.

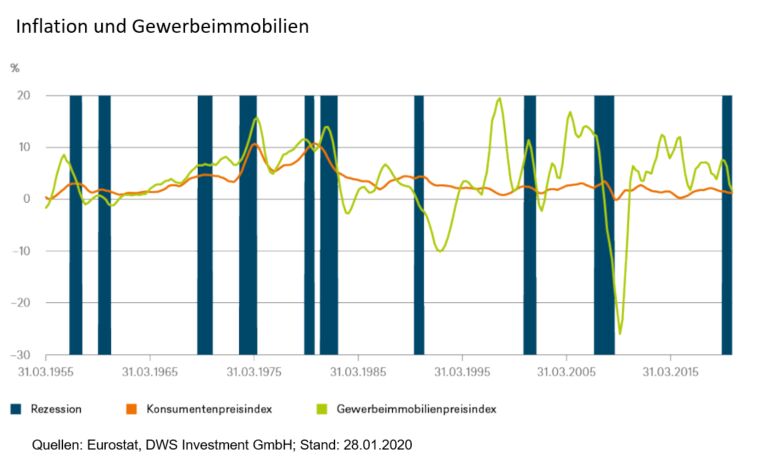

Auch wenn eine nachhaltige Inflationsdynamik keine ausgemachte Sache ist, ruft das heutige außergewöhnliche makroökonomische Umfeld sicherlich zumindest nach einem gewissen Inflationsschutz. Den Anlegern stehen dafür verschiedene Optionen zur Verfügung, wie zum Beispiel inflationsgeschützte Anleihen und Rohstoffe. In der Vergangenheit haben Investoren auch auf Immobilien gesetzt. Wie unser „Chart der Woche“ zeigt, wiesen US-Immobilien eine starke Korrelation zur Inflation auf, insbesondere in den 1970er und frühen 1980er Jahren.3 Die Korrelation ist nicht perfekt, da andere Faktoren, etwa säkulare Kräfte (z. B. Demografie oder Online-Handel) oder Zinssätze auch eine gewichtige Rolle spielen. Aber die Mieten reagieren typischerweise positiv auf die Inflation, da einerseits die besser verdienenden Gewerbetreibenden die nominale Nachfrage erhöhen und andererseits höhere Baukosten das Angebot einschränken. Mit der Zeit nähern sich die Immobilienpreise den Wiederbeschaffungskosten an, die direkt an die Inflation gebunden sind. Gewerbeimmobilien sind als potenzielle Absicherung jedenfalls einen Blick wert, sollten die Inflationsängste weiter eskalieren.

1The Counter-Revolution in Monetary Theory (1970). Die vollständige Vorlesung ist eine Lektüre wert und unter folgendem Link verfügbar: https://miltonfriedman.hoover.org/internal/media/dispatcher/214480/full

2Gemessen an den Break-Even Zinssätzen US-amerikanischer Staatsanleihen.

3Von 1971 bis 1985 stiegen die Konsumentenpreise im Schnitt um 6,5 Prozent und die Gewerbeimmobilienpreise um 7,8 Prozent (bei einer Korrelation von 0,76). Von 1961 bis 2020 hingegen stiegen die Konsumentenpreise im Schnitt um 3,3 Prozent und die Gewerbeimmobilienpreise um 4,6 Prozent, die Korrelation betrug nur 0,36.