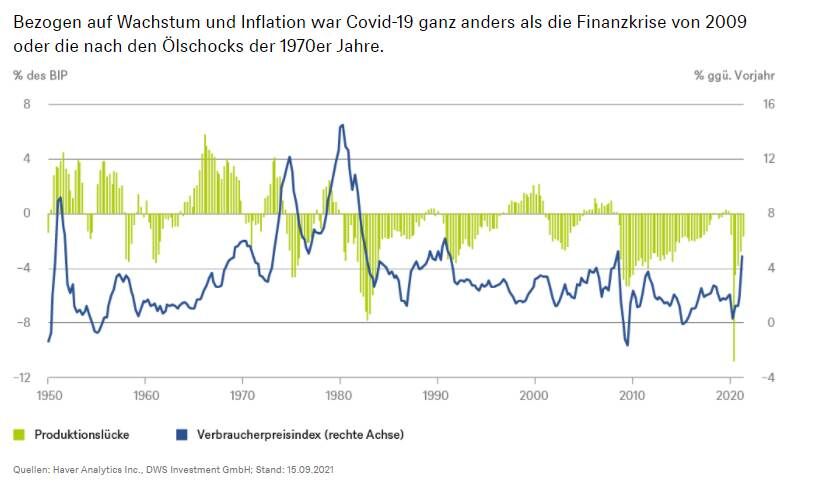

Wenn Ihr einziges Werkzeug ein Hammer ist, sieht jedes Problem wie ein Nagel aus. Das könnte erklären, warum heutzutage so viel von Stagflation gesprochen wird.1) Aber Halbwissen – einige stilisierte Fakten aus einem vage erinnerten Wirtschaftslehrbuch – reicht nicht aus. Unser „Chart der Woche“ veranschaulicht die US-Verbraucherpreisinflation im Vergleich zur Produktionslücke (d. h. tatsächliches Wachstum im Vergleich zum Wirtschaftswachstumspotenzial). In den 1970er-Jahren traten die Inflationsspitzen auf – ausgelöst durch die beiden Ölschocks – bevor das Wachstum zusammenbrach, was zu großen und anhaltenden Produktionslücken führte. Viele Arbeitswillige konnten keine Arbeit finden, zum Teil weil starke Gewerkschaften hohe Löhne durchsetzten, um die Kaufkraft der noch Beschäftigten zu schützen. Stagflation wurde als Etikett für die politisch toxischen Phänomene einer anhaltend hohen Inflation in Zeiten hoher Arbeitslosigkeit verwendet.

Schon wie in diesem sehr stilisierten Rahmen beschrieben, wird klar, dass es mit dem Covid-Schock doch ganz anders lief. Da ist zum einen die Reihenfolge: Inflation und Wachstum brachen gleichzeitig ein, gefolgt von einer raschen Erholung beider. In den USA und anderswo sollten die dramatischen geld- und fiskalpolitischen Reaktionen auf die Pandemie Unternehmen und Haushalten während einer akuten Gesundheitskrise helfen. Man hoffte, dass sich die Volkswirtschaften schneller erholen würden als nach der Finanzkrise von 2009.

Da sich die US-Arbeitsmärkte erholen, könnte sich das Wachstum bald dem Potenzial nähern, was zu einem länger anhaltenden Inflationsdruck führen mag als manche hoffen. Um das zu erklären, müsste man sich aber wohl mit den heutigen Themen auseinandersetzen – vom demografischen Wandel über die Ungleichheit bis hin zur Klimapolitik. Die 1970er-Jahre sind eine seltsame Inspirationsquelle. Es erscheint unwahrscheinlich, dass die weltweiten Unterbrechungen der Lieferketten über Jahre andauern werden, wie dies bei Öl der Fall war. Gewerkschaften sind schwächer. Der fiskalische Anreiz lässt bereits nach. Auch hat Covid-19 sich verheerend auf die Erhebung und Berechnung von Wirtschaftsstatistiken ausgewirkt, was die Interpretation von Inflationsreihen noch schwieriger macht als sonst.2) „Wir sind in absehbarer Zeit fest im Lager derer, die die Inflation wieder nachlassen sehen“, betont Christian Scherrmann, US-Economist bei der DWS. So oder so finden wir die Faszination für die Stagflation merkwürdig und sind fast versucht, uns ein wenig in die Amateursoziologie zu wagen. Die meisten heutigen Marktteilnehmer sind wohl zu jung, um als Erwachsene die Stagflation der 1970er-Jahre erlebt zu haben. Könnte die Erklärung so einfach sein?

1) Zum umstrittenen Ursprung des Anfangs zitierten Aphorismus siehe: https://quoteinvestigator.com/2014/05/08/hammer-nail/

2) Bereits wenige Wochen nach Beginn der Krise wiesen Charles Goodhart und sein Co-Autor Manoj Pradhan darauf hin, dass „der Warenkorb von Waren und Dienstleistungen, die wir kaufen, so plötzlich bis zur Unkenntlichkeit verzerrt wurde“ und es somit „fast unmöglich“ geworden sei „vernünftige und aussagekräftige Daten für VPI, [Verbraucherpreisindizes…] oder andere Inflationsreihen zusammenzustellen.“ Siehe: The Great Demographic Reversal: Ageing Societies, Waning Inequality and an Inflation Revival. Palgrave Macmillan, S. 214 (unsere Übersetzung)