Am 20. Februar ist wieder der Internationale Tag der sozialen Gerechtigkeit der Vereinten Nationen. Weltweit gibt es viele Ungleichheiten, vom Zugang zu Nahrung, über die Bildung bis hin zur Gesundheitsversorgung. Diese sozialen Unterschiede wirken sich über Generationen hinweg auf das Wirtschaftswachstum und die Anlagerenditen aus. Nicht erst die Covid-19-Pandemie hat gezeigt, wie unterschiedlich etwa die Bildungschancen von Kindern je nach Herkunft sind.

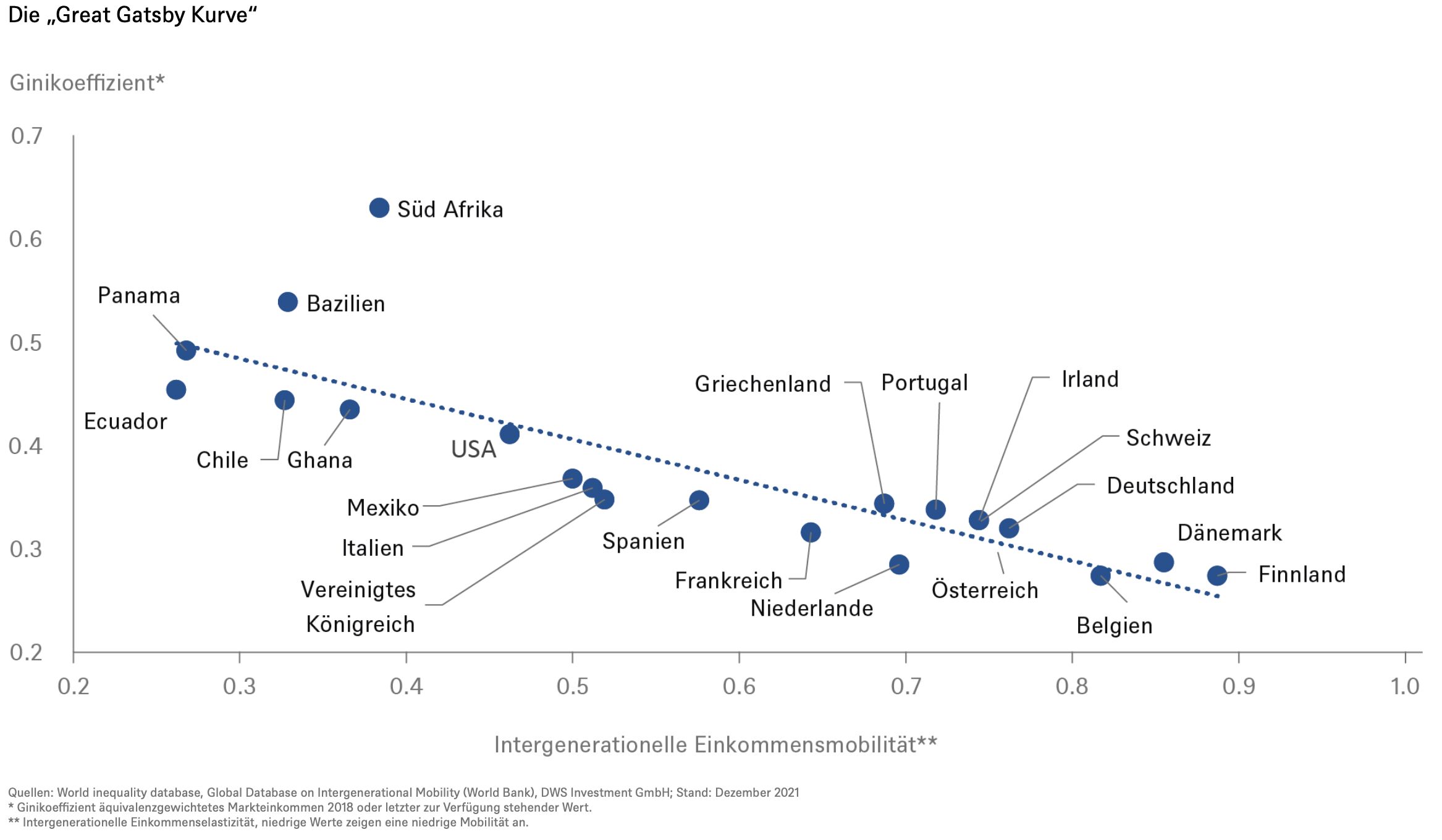

Unser „Chart der Woche“ liefert interessante Hinweise, um einen Teilaspekt besser greifbar machen zu können. Erstmals bekannt wurde die Grafik vor fast genau zehn Jahren in einer Präsentation des inzwischen verstorbenen Arbeitsökonomen Alan Krueger.1) Sie zeigt, dass Länder mit einem hohen Grad an sozialer Ungleichheit, gemessen anhand des Gini-Koeffizienten2), auch eine geringere wirtschaftliche Mobilität über Generationen hinweg haben. Letztere geht von der intergenerationalen Einkommenselastizität aus, die misst, wie gut das Einkommen der Eltern zum Zeitpunkt des Aufwachsens ihrer Kinder das Einkommen der nächsten Generation erklären kann.3)

Vielleicht ein wenig augenzwinkernd bezeichnete Krueger diese starke negative Korrelation zwischen Einkommensungleichheit und Einkommensmobilität als „The Great Gatsby-Kurve“.4) Er wollte zeigen, wie schlecht es für amerikanische Kinder aus ärmlichen Verhältnissen inzwischen bestellt war, es vom Tellerwäscher zum Millionär zu schaffen.5) Es schien ihm daher eine dringende Aufgabe, die Gründe für die 2012 bereits bestehende Einkommensungleichheit unter den Eltern herauszufinden. Denn diese würde zu noch mehr Ungleichheit in den nachfolgenden Generationen führen sowie zu einer ganzen Reihe anderer sozialer, wirtschaftlicher und politischer Probleme, wie etwa populistische Gegenreaktionen.

Die jüngere US-Zeitgeschichte hat diese Befürchtungen leider bestätigt. Aber wie viel besser könnten die Politiker dort und anderswo in ihrem Kampf gegen die Ungleichheiten im eigenen Lande vorgehen? Schließlich legt "The Great Gatsby-Curve" nahe, dass zumindest auf lange Sicht die Verringerung der Ungleichheit und die Erhöhung der sozialen Mobilität nicht unbedingt konkurrierende Ziele sein müssen, sondern sich vielmehr gegenseitig ergänzen können. Um herauszufinden, wie genau ein bestimmtes Land zu besseren Ergebnissen in beiden Bereichen gelangen kann, bedarf es oft einer detaillierten Analyse und Glück - oder manchmal auch Pech. Unterschiedliche politische Reaktionen an verschiedenen Orten auf dieselben Schocks liefern neue Daten und bieten Möglichkeiten, herauszufinden, was funktioniert.

In dieser Hinsicht hätte Krueger mit ziemlicher Sicherheit zugestimmt, dass die reichen Länder bei einigen ihrer Pandemiebekämpfungsmaßnahmen voneinander gelernt haben, zum Beispiel bei den Urlaubsregelungen nach dem Vorbild des deutschen Kurzarbeitergeldes während der letzten Krise. Zweifellos werden andere die neuen Daten noch jahrelang auswerten, um zu sehen, was funktioniert hat und was nicht. Leider reicht Lernbereitschaft alleine oft nicht aus, vor allem in Entwicklungsländern. Selbst in reichen Ländern hat die Erfahrung häufig gezeigt, wie schwierig es ist, beispielsweise finnische Bildungs-, Arbeitsmarkt- oder Sozialfürsorgeeinrichtungen im großen Stil zu kopieren. Dennoch ist das Verständnis der zugrunde liegenden Ursachen der anzugehenden Probleme oft sehr hilfreich, um eigene Lösungen überhaupt erst entwickeln und verbessern zu können. Im Kampf für soziale Gerechtigkeit können Tabellenkalkulationen und natürliche Experimente mächtige Werkzeuge sein.

1) https://obamawhitehouse.archives.gov/sites/default/files/krueger_cap_speech_final_remarks.pdf und für die Grafiken, https://milescorak.files.wordpress.com/2012/01/speech-2012_01_12_final_web-1.pdf

2) Ein Gini-Koeffizient von 0 bedeutet eine perfekt gleiche Verteilung. Je näher sich der Wert 1 nähert, desto ungleicher ist das Einkommen verteilt.

3) Ein niedriger Wert für die intergenerationale Einkommenselastizität, wie z. B. 0,11 in Finnland, bedeutet, dass, wenn die Eltern doppelt so viel verdienen wie das durchschnittliche Haushaltseinkommen, das Einkommen ihrer Kinder voraussichtlich nur etwa 10 % höher sein wird als der Durchschnitt der nachfolgenden Generation finnischer Arbeitnehmer. Im Gegensatz dazu bedeutet der hohe Wert Brasiliens bei der intergenerationalen Einkommenselastizität, dass Kinder aus einem ähnlich wohlhabenden Haushalt, verglichen mit dem durchschnittlichen Einkommen der Eltern in Brasilien, in der nächsten Generation einen Einkommenszuwachs von etwa zwei Dritteln erwarten können. Um Verwirrung zu vermeiden, wird in unserer Version des Charts (1-Einkommenselastizität) als Maß für die Einkommensmobilität verwendet, da die intergenerationale Einkommenselastizität streng genommen ein Maß für die Einkommensimmobilität ist. Dies bedeutet 0,89 für Finnland und 0,33 für Brasilien.

4) Immerhin ist The Great Gatsby ein Gegenbeispiel zu der hier beschriebenen sozialen Immobilität. Der Roman von F. Scott Fitzgerald spielt in den wilden 1920er Jahren und handelt von der Geschichte von Jay Gatsby, der es schaffte, die Einkommensleiter aus ärmlichen Verhältnissen in die höchsten Ränge der Gesellschaft zu erklimmen; die soziale Anerkennung war eine andere Sache.

5) Damals wurden am häufigsten technologische Veränderungen für die zunehmende Ungleichheit verantwortlich gemacht. Man denken nur an die musikalischen Superstars der Welt, die es zunehmend geschafft haben, ein globales Publikum zu erreichen und ihr Einkommen im Vergleich zu durchschnittlichen Musikern in einem für frühere Generationen unerhörten Ausmaß zu steigern. Mehr dazu zu diesem und vielen anderen Erkenntnissen finden sich dem wunderbaren Buch: Krueger, A. (2019) Rockonomics: What the Music Industry Can Teach Us About Economics (and Our Future), John Murray