Europas Klimapolitik steht im kommenden Winter vor harten Proben, auch wenn Unternehmen ihr Bestes tun, um eine strukturelle Dekarbonisierung zu erreichen.

Börsennotierte Unternehmen sind für rund 40 Prozent der weltweiten Treibhausgasemissionen verantwortlich.1) Immer mehr davon streben eine strukturelle Dekarbonisierung der Weltwirtschaft an.2) Ein Mechanismus, um dies sicherzustellen, sind höhere CO2-Preise, beispielsweise über das Emissionshandelssystem (ETS) der Europäischen Union.

Fast die Hälfte der größten börsennotierten Unternehmen hat bereits ihre Absicht erklärt, ihre Emissionen zu reduzieren.3) Heute sind rund 370 Unternehmen RE100-Mitglieder, die sich verpflichten, 100 Prozent ihres Stroms aus erneuerbaren Quellen zu beziehen. Zusammen verbrauchen diese Unternehmen mehr Strom als die gesamte britische Wirtschaft und beziehen derzeit 45 Prozent ihres Strombedarfs aus erneuerbaren Energien.4)

Unternehmen suchen auch nach Möglichkeiten, ihre Lieferketten grüner zu gestalten, sogenannte Scope-3-Emissionen. Solche indirekten Emissionen sind schwierig zu kontrollieren. Bei vielen Unternehmen machen sie mehr als 80 Prozent ihrer gesamten Klimaauswirkungen aus.5) Dies ist besonders für in den USA ansässige multinationale Unternehmen relevant, deren Zulieferer Produktionsstätten in China haben, wo fast ein Drittel der globalen Produktionskapazitäten ansässig sind.6)

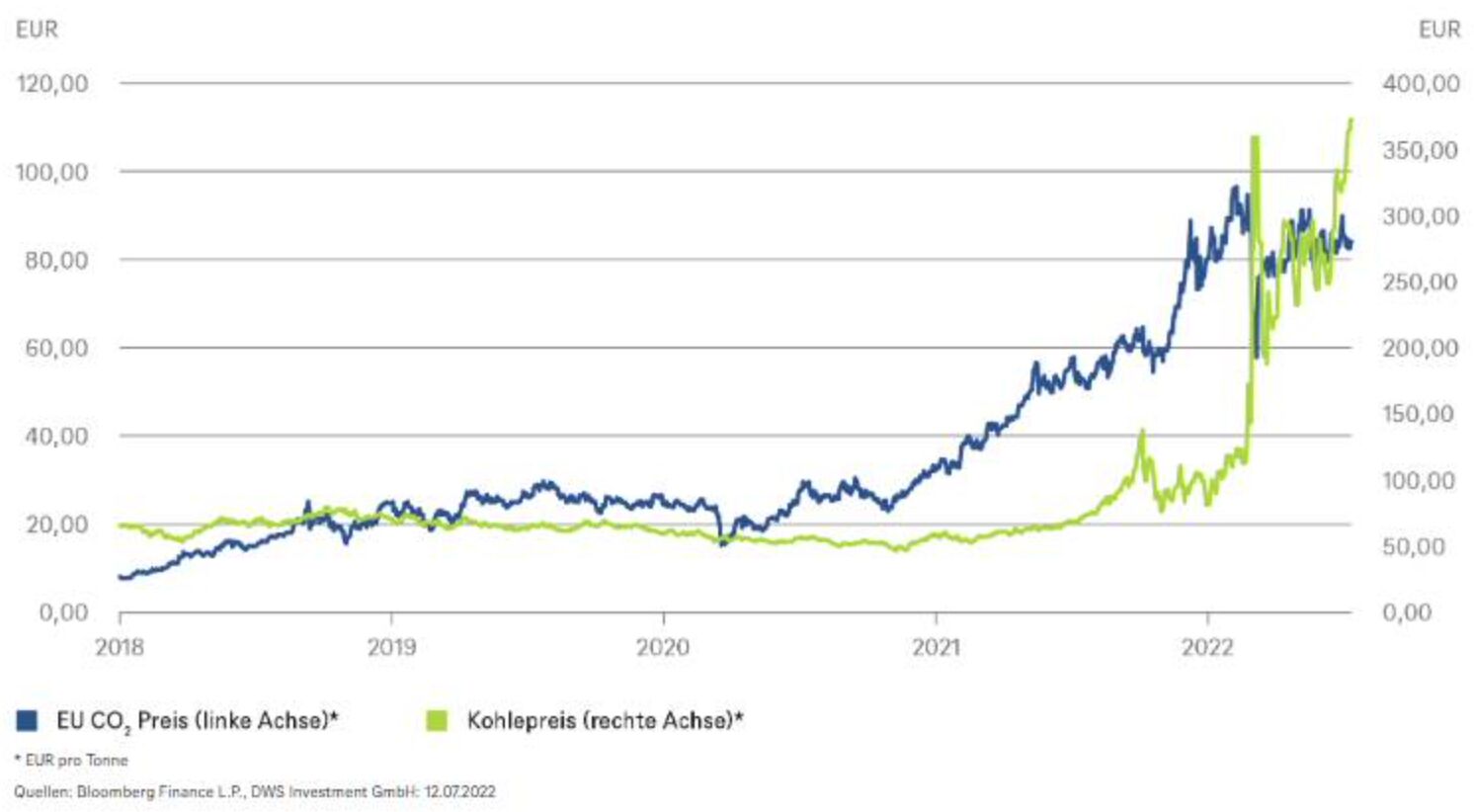

Der kräftige Anstieg der Kohle- und CO2-Preise

Um ihre Ambitionen zu unterstützen, zeigen wir in einem aktuellen Forschungsbericht, welche Anlagelösungen Vermögensverwalter multinationalen Unternehmen anbieten können, die in Strategien für erneuerbare Energien investieren möchten.7) Solche Strategien für erneuerbare Energien ermöglichen die Finanzierung von bereits weit fortgeschrittenen Projekten und von neu errichteten Energieerzeugungsanlagen in Schwellenländern wie China.

Trotz aller Fortschritte werden europäische Unternehmen in den kommenden Monaten vor besonderen Herausforderungen stehen. Um Lieferengpässen bei russischem Gas vorzubeugen, werden Kohlekraftwerke überall in der EU zurück ans Stromnetz genommen. Zusätzlich droht im kommenden Winter das Risiko einer möglichen Rationierung von Erdgas für industrielle Zwecke. Da mehr Kohle zur Stromerzeugung verbrannt wird, steigt auch die Nachfrage nach EU-CO2-Zertifikaten. Unser „Chart der Woche“ zeigt“ zeigt, wie die Knappheit der Gasversorgung die Kohlepreise auf neue Höchststände getrieben hat. Weitere Anstiege scheinen auch bei den Preisen für CO2-Zertifikate möglich.

Das alles kommt zu einem kritischen Zeitpunkt für die Klima-Glaubwürdigkeit Europas. In der vergangenen Woche hat die Europäischen Kommission entschieden, Kernenergie und Erdgas als grüne alternative Brennstoffe zu klassifizieren – und damit vielerorts für Stirnrunzeln gesorgt.8) Nun besteht möglicherweise die Gefahr, dass noch höhere CO2-Preise zu Forderungen führen könnten, mehr Emissionsgenehmigungen via die sogenannte Marktstabilitätsreserve in das europäische Handelssystem einzuspeisen. Das würde zwar den wirtschaftlichen Schaden, den eine russische Gasversorgungsverknappung ausgelöst, mildern, aber auch die Glaubwürdigkeit in den CO2 Handel erschüttern. Mit wohl schwerwiegenden Folgen für die weltweiten Klimaschutzbemühungen weit über Europa – und weit über 2022 – hinaus.

1) Generation Investment Management (October 2021). Listed company emissions

2) Global CEOs urge G7 leaders to step up climate action | Financial Times (ft.com)

3) The Net Zero Tracker (June 2022)

4) RE100, Climate Group, CDP (January 2022). Stepping up: RE100 gathers speed in challenging markets

5) WEF (February 2020). These are the top 10 manufacturing countries in the world

6) World Economic Forum (January 2021). Net-Zero Challenge: The supply chain opportunity

7) DWS Research institute (July 2022). The corporate journey to carbon neutrality

8) Greenpeace (July 2022). Taxonomy: Greenpeace announces legal challenge as MEPs fail to block gas and nuclear