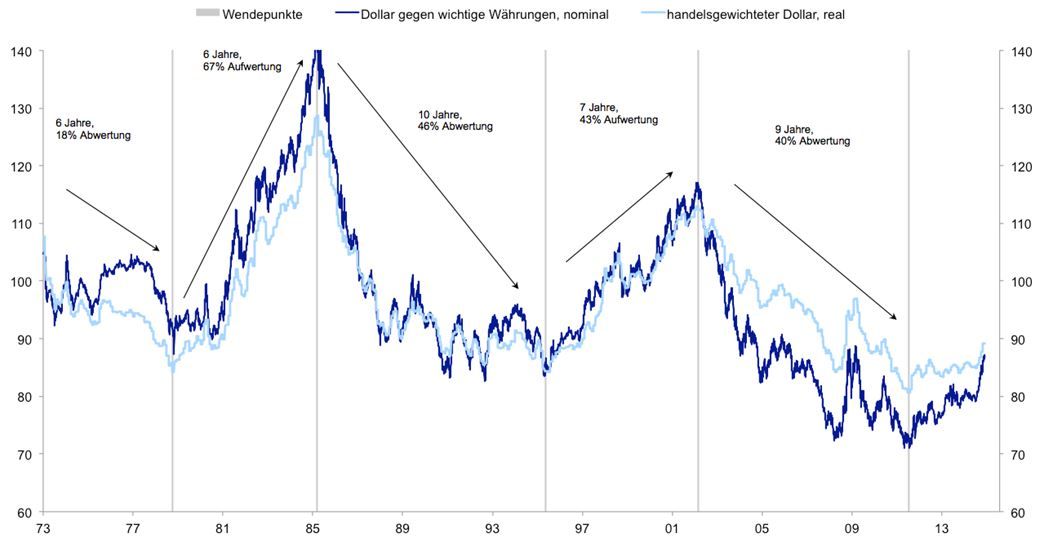

Die ökonomischen und geldpolitischen Treiber hinter der Dollar-Aufwertung sind jedenfalls nicht kurzfristiger Natur. Ähnlich wie die vorherigen Dollar-Zyklen könnte auch diese Bewegung des US-Dollar 6 bis 10 Jahre andauern. Die letzte größere Bewegung dauerte 9 Jahre (40% Abwertung zwischen 2002 und 2011), nachdem der Dollar in den 7 Jahren zuvor um 43% gegenüber anderen Währungen aufwerten konnte.

Die US Wirtschaft ist auf einem stabilen Wachstumskurs.

Die Einkaufsmanagerindizes sind auf einem stabilen Niveau, die Preisentwicklung und der Arbeitsmarkt entwickeln sich solide und die Unternehmen stehen so gut da wie nie zuvor. Fabriken werden im Ausland geschlossen und in den USA neu aufgemacht. Der Boom um Schiefergas schafft weiterhin neue Arbeitsplätze und entlastet die Verbraucher durch niedrigere Spritpreise. Trotz der Erwartung steigender Zinsen werden Häuser gebaut und Autos gekauft, als ob die letzte Krise bereits vergessen ist.

Europas Wirtschaft schwächelt bedenklich.

Im Vergleich mit den USA zeigt sich die ganze Misere in der europäischen Wahrungsunion. Hier können die Volkswirtschaften nicht annähernd mit dem Wachstumstempo der USA mithalten: Der Immobiliensektor in Spanien liegt nach wie vor am Boden, strukturelle Reformen in Frankreich zur Anpassung der Wettbewerbsfähigkeit sind nicht erkennbar und Italien hat weiterhin Probleme, auf einen Wachstumspfad zurückzukehren. Zudem zieht es Deutschland vor, keine Schulden zu machen, anstatt die europäische Wirtschaft durch Investitionen zu stimulieren. Fazit zur Eurozone: Das Wachstum pendelt sich nahe Null ein, die Inflation ist weit unter dem Ziel der EZB, die Staatsschulden werden aufgrund der anhaltend hohen Staatshaushaltsdefizite weiter nach oben geschraubt, Banken leiden unter den Niedrigzinsen und sind weiterhin restriktiv im Kreditgeschäft. Relativ spricht der Wachstums- und Inflationsunterschied somit für eine Aufwertung des US-Dollar gegenüber dem Euro.

Die EZB auf dem Weg nach Japan.

Diese relativen Unterschiede lösen die bis dato sehr ähnliche Geldpolitik der EZB und der US-Notenbank Fed auf. Die europäischen Währungshüter nannten zuletzt das Ziel, ihre Bilanz massiv auszuweiten. Ob sie das nun durch den Ankauf von Pfandbriefen, verbrieften Krediten, oder auch Bank- und Unternehmens- und sogar Staatsanleihen erreichen wird, soll an dieser Stelle Nebensache bleiben. Denn das Ziel ist entscheidender: die EZB eifert ihrem japanischen Pendant nach! Die Bank of Japan greift schon seit geraumer Zeit in die Währungsmärkte ein. Durch den Aufkauf von zahlreichen Finanztiteln von Staatsanleihen bis hin zu Aktien erweitert sie ihre Bilanz und schwächt damit den Yen. Dadurch soll die Deflation bekämpft, die internationale Wettbewerbsfähigkeit erhöht und damit das Wirtschaftswachstum gesteigert werden. Mario Draghi folgt dem Beispiel nun und versucht durch einen schwachen Euro die Deflationsgefahr zu bekämpfen und Wachstum zu stimulieren. Im Prinzip gleicht eine Abwertung der Währung einer Zinssenkung.

Die Fed hat keine Notwendigkeit zur Zinsanhebung

Im Gegensatz zur lockeren Geldpolitik der EZB dreht sich bei der US-Fed alles um eine Frage: Wann kommt die nächste Zinserhöhung? Vieles spricht für eine straffere Geldpolitik in den USA. Allerdings: Nicht nur die EZB würde gern von einer Abwertung profitieren, sondern auch andere Währungshüter. Was für den Euroraum eine implizierte Zinssenkung bedeutet, das gilt auf der anderen Seite auch für die USA: Eine Aufwertung des US-Dollar kommt einer Zinserhöhung gleich. Demnach kann in den USA auch mit weiterhin niedrigen Zinsen gerechnet werden – es entfällt ja die faktische Notwendigkeit einer Anhebung. Aber die Zinsdifferenz zwischen US-Staatsanleihen und deutschen Bundesanleihen könnte sich ausweiten, wenn die Zinsen in Europa sinken. Dies sollte ebenfalls eine Aufwertung des US Dollars unterstützen.

Aus diesen Gründen spricht somit alles für einen langfristig starken Dollar. Anleger sollten Ihre Depots entsprechend ausrichten. In 2015 dürften exportorientierte Aktien und US-Anleihen am meisten von diesem Währungstrend profitieren.

Patrick Vogel,Portfoliomanager des MainFirst Absolute Return Multi Asset Fund