Eine Sache, die uns die Pandemie gelehrt hat, ist: „Erwarte das Unerwartete“. Im März 2020, als das Ausmaß der sich abzeichnenden Covid-19-Krise deutlich wurde und die Wirtschaftstätigkeit weltweit praktisch zum Erliegen kam, hätten nur wenige vorhergesagt, dass der sich entwickelnde Markt für Elektrofahrzeuge auf die Überholspur wechseln würde.

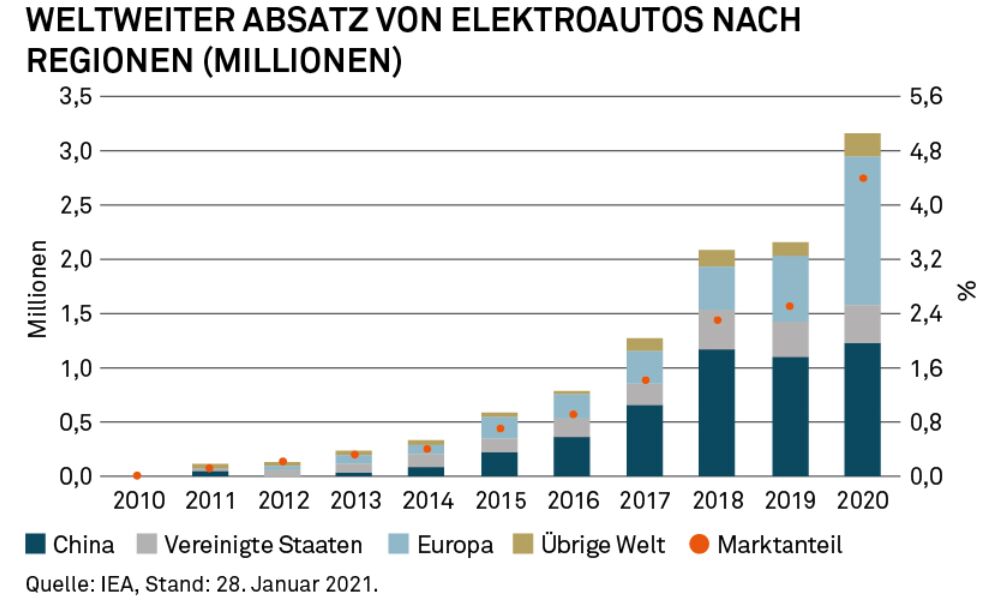

Doch genau das ist passiert. Nach Angaben der Internationalen Energieagentur (IEA) wird der weltweite Absatz von Elektroautos im Jahr 2020 um etwa 40% gegenüber den 2,1 Millionen verkauften Elektroautos im Jahr 2019 ansteigen. Trotz der weltweiten Pandemie und eines allgemeinen Rückgangs der Autoverkäufe um 15% im Vergleich zum Vorjahr stieg der Gesamtabsatz von Elektrofahrzeugen im gleichen Zeitraum weiter an.

Doch bevor wir den Verbrennungsmotor endgültig ad acta legen können, sollten wir Folgendes bedenken: Selbst nach diesem jüngsten Anstieg der Verkaufszahlen bleibt der Anteil der Elektrofahrzeuge am Gesamtmarkt mit knapp über 4% gering. Der IEA zufolge wird sich diese Zahl bis 2030 auch kaum verändern: Der Anteil der Elektrofahrzeuge an der gesamten Fahrzeugflotte würde immer noch nur 7% betragen.

Insight Investment ist der Ansicht, dass die jüngsten Berichte über Elektrofahrzeuge sowohl das Versprechen als auch die potenziellen Fallstricke des Übergangs zu neuen Formen der Mobilität aufzeigen.

Positiv zu vermerken ist, dass eine weitere Senkung der Kosten für Elektroauto-Batterien die Aussicht auf niedrigere Preise und höhere Verkaufszahlen bietet. Ebenso dürfte die Umweltpolitik vieler Regierungen zur Verbesserung der Luftqualität, zur Verringerung der Treibhausgasemissionen, zur Verbesserung der Energiesicherheit und zur Entwicklung neuer wirtschaftlicher Möglichkeiten zu einer breiteren Akzeptanz beitragen.

Langfristig bedeutet dies, dass der Straßenverkehr in Zukunft leiser, sauberer und umweltfreundlicher werden wird, wenn Elektrofahrzeuge von fossilen Brennstoffen abhängige Autos mit Verbrennungsmotoren verdrängen.

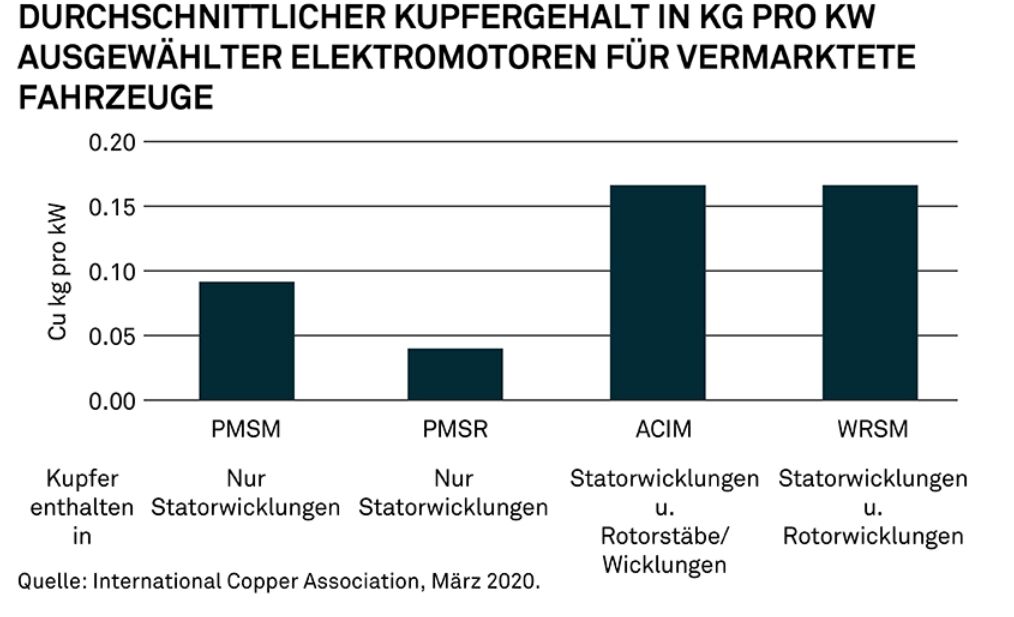

Doch – wie so oft – gibt es auch hier Herausforderungen. Betrachten wir zunächst die Frage der Rohstoffe und insbesondere die des Kupfers. Elektrofahrzeuge haben eine weitaus höhere Intensität der Ressourcennutzung, insbesondere Metall, als Ihre Artgenossen mit Verbrennungsmotor – hauptsächlich in der Motorspule, die den Motor antreibt. Für ein durchschnittliches benzinbetriebenes Auto reichen beispielsweise etwa 20 kg Kupfer aus, die hauptsächlich für die Verkabelung verwendet werden. Bei einem Hybridfahrzeug sind schon 40 kg erforderlich. Bei einem reinen Elektroauto ist der Kupferbedarf mit 80 kg jedoch noch einmal doppelt so hoch.1 Auch die Größe spielt eine Rolle, denn je größer das Fahrzeug, desto größer die Kupferintensität. Für einen vollelektrischen Bus beispielsweise sind je nach Größe des Busses und der Batterie zwischen 11- und 16-mal mehr Kupfer erforderlich als bei seinem Pendant mit Verbrennungsmotor.2

So ist es nicht verwunderlich, dass der Kupferpreis in den letzten 12 Monaten um 60% gestiegen ist und Anfang des Jahres zum ersten Mal seit einem Jahrzehnt bei über 10.000 USD pro Tonne lag.3

Kupfergehalt: Was steckt in einem Elektroauto?

Auch Batterien sind ressourcenintensiv: Die Nachfrage nach Lithium und Kobalt – wichtige Bestandteile der heutigen Lithium-Ionen-Batterietechnologie – wird bis 2030 voraussichtlich um das 18- bzw. 37-fache im Vergleich zum Verbrauch im Jahr 2015 steigen.4

Dann wäre da noch die Frage der Infrastruktur. Wie bei den Tankstellen für herkömmliche benzin- und dieselbetriebene Fahrzeuge ist die Ladeinfrastruktur ein entscheidender Bestandteil des Marktes für Elektrofahrzeuge. Laut der Insight-Analyse hat die öffentliche Ladeinfrastruktur von 2013 bis 2018 weltweit im Schnitt um mehr als 60 Prozent zugenommen und liegt inzwischen bei rund 600.000 Ladestationen. Insight geht jedoch davon aus, dass mehrere Milliarden USD in kapillare Ladestationen und lokale Stromversorgungsnetze investiert werden müssen, um die Ladenachfrage zu befriedigen, wenn die Zahl der Elektrofahrzeuge zunimmt.

Gewinner und Verlierer

Wer sind also die Gewinner und Verlierer in diesem Szenario der Wende zu einer saubereren, grüneren Welt der Mobilität?

Ein offensichtlicher Ansatzpunkt bei der Auswahl der Gewinner ist die Frage nach den Ressourcen, so Insight. In diesem Zusammenhang stellt das Team fest, dass die weltweiten Erzeuger von Kupfer, Kobalt, seltenen Erden, Graphit, Nickel, Aluminium und Lithium langfristig wahrscheinlich von der steigenden Nachfrage profitieren werden.

Batterieanbieter und Elektronikunternehmen dürften ebenfalls profitieren, da diesen Unternehmen die steigenden Produktionszahlen der Elektrofahrzeuge und die dadurch erhöhte Nachfrage nach der entsprechenden Antriebstechnik zugutekommen dürften.

Im Gegensatz dazu könnte die herkömmliche Autoteileindustrie längerfristig zu den Verlierern zählen, wenn die Verbreitung reiner Elektrofahrzeuge zunimmt. Das liegt vor allem an der größeren Einfachheit von Elektrofahrzeugen im Vergleich zu Fahrzeugen mit Verbrennungsmotor. Es besteht kein Bedarf an Vergasern, Einspritzdüsen, Kolben, Pumpen, Filtern und all den damit verbundenen Teilen für die Benzinverbrennung – und damit auch kein Bedarf an den Unternehmen, die diese Teile herstellen.

Insight geht dennoch nach wie vor davon aus, dass sich den klassischen Autozulieferern auf kürzere Sicht Chancen bieten, von der größeren Zahl an Bauteilen zu profitieren, die für Plug-in-Hybrid-Modelle mit Stromantrieb erforderlich sind. Solche Fahrzeuge können die sogenannte Reichweitenangst zerstreuen helfen, die mit reinen Elektrofahrzeugen einhergeht – also die Bedenken der Fahrer, mit einer Batterieladung nur eine begrenzte Strecke zurücklegen zu können.

Geografische Konzentration

Aus einer globalen Investitionsperspektive betrachtet, stellt das Insight-Forschungsteam fest, dass die globale Automobilindustrie derzeit unter einer hohen geografischen Konzentration leidet, da die fünf größten Automobilherstellerländer (China, USA, Japan, Deutschland und Indien) über 60% der weltweiten Automobilproduktion auf sich vereinen. Insight sieht für die Länder mit einem hohen Produktionsanteil und gleichzeitig hohen Überschüssen die größten makroökonomischen Risiken, wenn es ihnen nicht gelingt, sich auch am Markt der Elektrofahrzeuge denselben Marktanteil zu sichern, den sie im Zeitalter des Verbrennungsmotors für sich beanspruchen konnten.

Das Team weist jedoch auch darauf hin, dass es sich bei vielen Erstausrüstern (OEM) der Automobilindustrie um multinationale Unternehmen handelt. Die Geschicke eines beliebigen Autoproduktionslandes könnte daher letztlich mit denen anderer verflochten sein, sodass Risiken und Chancen geografisch breiter gestreut sind.

Zu den voraussichtlichen Auswirkungen des wachsenden Elektrofahrzeugmarkts auf Investoren sagt Insights Leiter für globale Zinsen und makroökonomische Analysen Gareth Colesmith: „Die Verbreitung von Elektrofahrzeugen wird weitreichende Effekte haben – auf Unternehmens- wie auf Länderebene. Das bedeutet, dass die Anleger diese Faktoren bei der Analyse ihrer Portfolios berücksichtigen müssen.

„Das Einführungstempo ist eine entscheidende Variable, die bestimmen könnte, wie stark sich die Umstellung auf Elektrofahrzeuge auf verschiedene Bereiche des Marktes auswirkt. Ein rascher Übergang würde der Wirtschaft, dem Energiesektor und den Ländern die Anpassung letztlich erschweren. Anleger können die potenziellen Folgen für ihre Investmentportfolios besser einschätzen, wenn sie prüfen, wie sich die steigende Nachfrage nach Elektrofahrzeugen auf Anlagen im Automobilsektor, im Energiesektor und auf ihr Länderengagement auswirken könnte.“

¹ Mining.com: ‘EV sector will need 250% more copper by 2030 just for charging stations’, 12 August 2019.

² Ibid.

³ Financial Times: ‘Copper hits 10-year high above $10,000 a tonne’, 29 April 2021.

⁴ Applied Energy: ‘The EV revolution: The road ahead for critical raw materials demand, 15 December 2020.