Vorerst haben COVID-19 und die dadurch ausgelöste Wirtschaftskrise den Anlegern einen weiteren Grund gegeben, davon auszugehen, dass die Inflation inaktiv ist. Die Weltwirtschaft hat eine „Vollbremsung“ vollzogen, und die daraus resultierende Rezession könnte tiefer sein als während der globalen Finanzkrise. Die Anleger haben sich verständlicherweise auf die unmittelbaren Auswirkungen konzentriert und die rapide ansteigenden Überkapazitäten, einschließlich der Arbeitslosigkeit, führten zu der Besorgnis, dass die Inflation eher zu niedrig sein wird.

Diese Ansicht wird durch die weiterhin weltweit fehlende Inflation verstärkt, eine Situation, die nun schon seit über einem Jahrzehnt andauert. Dies scheint sich tief in der Psyche des Marktes verankert zu haben und die Preisbildung der großen Staatsanleihemärkte deutet darauf hin, dass von diesen Bedingungen auch noch in ferner Zukunft ausgegangen wird. Bei längeren Laufzeiten machen die Zinsen zahlreicher Staatsanleihen nur Sinn, wenn die Zentralbanken ihre Inflationsziele auf Jahrzehnte hinaus nicht erreichen.

Die Überzeugung, dass die Inflation nun strukturell niedrig ist, ermöglichte die Umsetzung einer lockereren Geldpolitik und riesiger quantitativer Lockerungsprogramme.

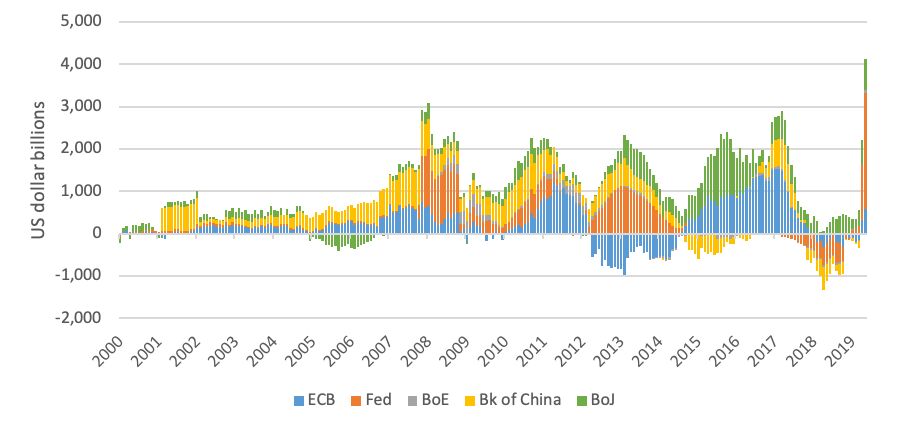

Grafik 1: Die Geschwindigkeit der Zentralbankkäufe ist beispiellos

Quelle: Insight und Bloomberg. Stand: 30. April 2020. Veränderung über einen rollierenden 12-Monats-Zeitraum in den Bilanzen wichtiger Zentralbanken)

COVID-19 hat jedoch die Welt verändert: Eine Ära der Deglobalisierung hat vielleicht bereits begonnen

Wenngleich die Aussichten für die nahe Zukunft gut sind, sollte nicht übersehen werden, dass sich ein Teil der Trends, die in den letzten Jahrzehnten die Inflation eindämmten, ins Gegenteil verkehren.

Schon vor der aktuellen Krise war eine Neubeurteilung der Globalisierung im Gange. Die US-Regierung etwa setzte Zölle als Instrument ein, um Anreize für Unternehmen zu schaffen, verstärkt im Inland zu produzieren. Obwohl dies teilweise von Erfolg gekrönt war, bestand die Reaktion einiger Unternehmen schlicht darin, ihre Produktion aus China, dem Hauptziel der Zölle, in andere Länder mit niedrigen Produktionskosten zu verlagern.

Angesichts der jüngsten Ereignisse und des raschen Zusammenbruchs der weltweiten Lieferketten dürften die Unternehmen ihre eigenen Produktionsmodelle hinterfragen. Die niedrigeren Kosten und die Effizienz globalisierter Just-in-Time-Lieferketten erweisen sich als äußerst störungsanfällig und das Coronavirus könnte erfolgreicher darin sein, einen Wandel bei den Unternehmensstrategien loszutreten, als es Zölle je waren. Der Coronavirus könnte sich als letzter Nagel zum Sarg der Globalisierung erweisen.

Wenn sich die Lieferketten verkürzen, dürften die höheren Personalkosten bei heimischer Produktion einhergehend mit dem Erfordernis höherer Lagerbestände und einem Ressourceneinsatz, bei dem die niedrigsten Produktionskosten nicht mehr der primäre treibende Faktor sind, inflationär wirken.

Der Technologiesektor steuert auf einen Kalten Krieg zu, der sich auch auf andere Schlüsselsektoren auszubreiten droht

Sobald die Gefahr durch COVID-19 nachlässt, dürfte sich der politische Fokus auf eine genauere Betrachtung der ersten Krisenwochen verlagern und die zunehmende Rivalität zwischen den USA und China könnte Staaten und Unternehmen aus aller Welt dazu zwingen, sich für eine Seite zu entscheiden. In Zukunft werden Regierungen wahrscheinlich das Zurückgreifen auf neue „nationale Champions“ in Schlüsselbereichen fördern, wobei die Kosten nicht mehr den wichtigsten Faktor bei der Vertragsvergabe darstellen. Die Debatte um die 5G-Mobilfunkinfrastruktur könnte ein Vorgeschmack sein. Denn schon vor der Krise herrschte großes Unbehagen darüber, dass die Verwendung chinesischer Technologie für den Aufbau wichtiger Technologie-Infrastruktur erlaubt wurde. Die Erkenntnis, dass zur Grundversorgung zählende Arzneimittel und Medizinprodukte in einer Krise plötzlich nicht mehr erhältlich sein können, wird diese Debatte wohl auf Bereiche jenseits des Technologiesektors ausweiten und die Dominanz einiger Länder bei Schlüsselprodukten in Frage stellen.

Die Wiedereinführung genauerer Prüfungen durch die Behörden dürfte diesen Wandel erzwingen und somit die Lieferketten der global agierenden Unternehmen, insbesondere in den Bereichen Technologie, Pharmazeutik und Verbrauchsgüter, weiter beeinträchtigen. Sollten regionale Fronten abgesteckt werden, könnte dies zu grundlegenden Änderungen bei zahlreichen Geschäftsmodellen führen. Das würde auch viele hochwertige Produkte wie Mobiltelefone betreffen, die von der kostengünstigen Herstellung und Montage in China und anderen asiatischen Nationen abhängig sind.

Beeinflussung der Rentabilität durch räumliche Distanzierung

Wenn die Welt wieder an den Arbeitsplatz zurückkehrt, werden die langfristigen Auswirkungen der Maßnahmen zur räumlichen Distanzierung deutlicher werden. Ortsungebundene Arbeit und Online-Shopping werden mit ziemlicher Sicherheit für viele zur Normalität gehören. Zu diesem Zeitpunkt ist noch unklar, ob Unternehmen die Bürofläche pro Angestelltem dauerhaft erhöhen müssen, ob kostensparende Initiativen wie Hot Desking für viele Angestellte inakzeptabel werden oder ob das Gegenteil eintritt und mehr Angestellte von zu Hause aus arbeiten. Faktoren wie die Begrenzung der Zahl von Kunden, die sich gleichzeitig in einem Geschäft aufhalten dürfen, sowie größere Abstände zwischen Tischen in Restaurants werden die Unternehmensrentabilität beeinträchtigen und wahrscheinlich zu Preiserhöhungen führen.

Einige Sektoren, wie zum Beispiel die Reisebranche, könnten sogar noch stärker beeinträchtigt werden. Gesundheits-Screenings vor dem Flugantritt, Gesundheitspässe und die breitere Anwendung von Technologie zur Reduzierung des direkten menschlichen Kontakts haben ihren Preis. Gleichzeitig könnte die Anzahl der in einem Reisebus oder einem Flugzeug zulässigen Personen gesenkt werden, wobei für viele Unternehmen höhere Ticketpreise wohl die einzige Möglichkeit darstellen werden, ausreichende Einnahmen zu erzielen.

Arbeitsmigration

In Industriezweigen wie der Landwirtschaft und dem Gastgewerbe könnte es schwieriger werden, Wanderarbeiter davon zu überzeugen, ihre Heimatländer für kurze Zeiträume zu verlassen, solange das Risiko besteht, dass sie aufgrund von Ausgangsbeschränkungen nicht zurückkehren können. Es ist ebenfalls denkbar, dass Regierungen sich dazu entscheiden, von solchen Reisen abzuraten. Für Länder wie das Vereinigte Königreich, Spanien und Italien, die alle im Landwirtschaftsbereich stark von Saisonarbeitern abhängig sind, könnte sich die Rekrutierung von Arbeitskräften im Inland teuer gestalten.

Es ist klar, dass sich all diese Probleme negativ auf die Gewinnspannen auswirken werden. Jedoch könnten die psychologischen Nachwirkungen der Ausgangsbeschränkungen auch dazu führen, dass Preiserhöhungen leichter angenommen werden, wenn dadurch Kundenbedenken beseitigt werden. Zuschläge für größere Räume oder lokal hergestellte Waren könnten in einer Welt nach dem Lockdown zur Normalität werden. Dies wird sich vermutlich mit jeder zukünftigen Welle des Virus stärker im Konsumverhalten verankern.

Populismus erhöht politisches Risiko

Dieser Rückzug der Globalisierung und der Anstieg des Nationalismus geht einher mit einem stagnierenden Produktivitätswachstum und einer Zunahme der Ungleichheiten, was wiederum zu sozialen Spannungen führt. Obwohl diese Veränderungen langfristige Trends widerspiegeln, hat sich der Aufstieg der populistischen Parteien im letzten Jahrzehnt rasant beschleunigt. Dies fällt mit zwei wichtigen Ereignissen zusammen: die Verbreitung der sozialen Medien und die globale Finanzkrise. Es ist sehr wahrscheinlich, dass es beide Phänomene neuen Parteien und Einzelpersonen ermöglichten, schnell politische Zugkraft zu gewinnen und die politische Landschaft in zahlreichen Ländern neu zu gestalten.

Wenngleich das Hervorgehen neuer und extremerer Parteien aus einer Krise nichts Neues ist, so ist die Geschwindigkeit, mit der dieser Wandel derzeit vonstattengeht, beispiellos. Ein Mangel an Vertrauen in etablierte politische Parteien und globale Institutionen erhöht die Risiken, da radikalere und unkonventionelle politische Ansichten ungehindert eingebracht werden können. Tatsächlich lässt das Risiko, das mit der Wahl von populistischen Politikern einhergeht, diese enttäuschten Wählern attraktiver erscheinen, da diese Wählerschicht Risiken begrüßt, welche die Chance bieten, das Verlorene zurückzugewinnen. Politische Maßnahmen, die Schulden monetisieren oder die Nachfrage schnell erhöhen, haben sich in der Vergangenheit inflationär ausgewirkt.

Auf die Zentralbanken ist bei der Verankerung der Inflation kein Verlass

Nach der weltweiten Finanzkrise nahm die Entschlossenheit der Zentralbanken, sich lediglich auf die Inflation zu konzentrieren, stetig ab. Die Inflationsziele wurden erweitert, um Arbeitslosigkeit und breitere wirtschaftliche Faktoren miteinzubeziehen. Die Grenzen zwischen der Politik der Zentralbanken und der Regierungen wurden auch durch die Einführung der quantitativen Lockerung verwischt. Anpassungen der Geldpolitik dienen heute wohl eher dazu, einer expansiv ausgerichteten Finanzpolitik entgegenzukommen und diese zu fördern, als die langfristige Inflation zu steuern. Die Unabhängigkeit der Zentralbanken, die früher grundlegend für das Vertrauen der Marktteilnehmer in den Anleihenmarkt eines Landes war, wurde durch Diskussionen über die ungenügende Versorgung in Märkten ersetzt, die sich jetzt einem dominierenden Käufer ausgesetzt sehen, für den langfristige Fundamentaldaten irrelevant sind. Es ist nunmehr fragwürdig, ob Zentralbanken auf der ganzen Welt in der Lage wären, die schweren Entscheidungen zu treffen, die notwendig wären, um einem erneuten Anstieg der Inflation entgegenzuwirken, insbesondere wenn dieser mit einem schwachen Wachstum und hoher Arbeitslosigkeit einhergeht.

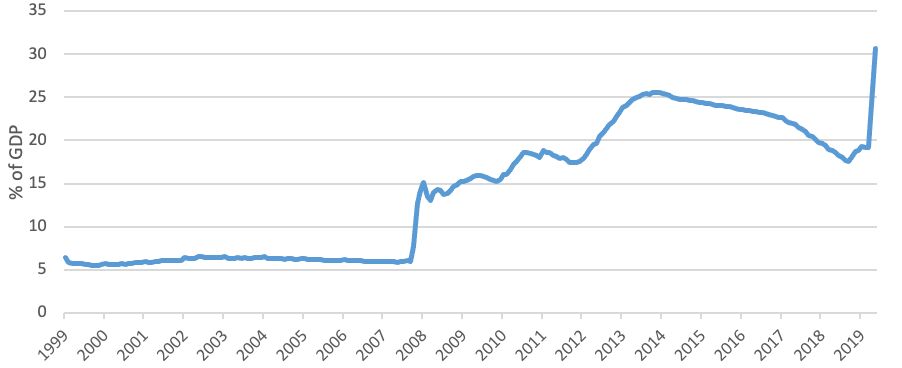

Grafik 2: Die Grenze zwischen der Politik der Zentralbanken und der Regierungen wird verwischt, während die Zentralbanken ihre Bilanzen ausweiten

Source: Insight and Bloomberg. Data as at 30 April 2020. Federal Reserve balance sheet as % of US GDP.

In Anbetracht der höheren Schuldenlast könnten die Regierungen eine höhere Inflation gutheißen.

In einer Zeit, in der die Unabhängigkeit von Zentralbanken immer mehr infrage steht, könnte eine Phase höherer Inflation manchem Politiker durchaus gelegen kommen. Das Schuldenprofil vieler Staaten dürfte sich in den kommenden Monaten drastisch ändern. Die schwächere Wirtschaftsaktivität führt zu einem Einnahmenrückgang in einer Zeit, in der umfangreiche Konjunkturpakete geschnürt werden. Die USA hatten bereits vor Ausbruch der Krise ein hohes Haushaltsdefizit. Auch in einem Szenario, in dem das Virus eingedämmt wird und sich die Aktivität rasch erholt, dürfte die Verschuldung vieler Länder im Vergleich zum BIP in den kommenden Jahren spürbar ansteigen. Weitere Sparmaßnahmen dürften vielen Politikern kaum schmackhaft gemacht werden können, und eine Phase schuldenfressender Inflation könnte leichter zu akzeptieren sein.

Schuldenmonetisierung unter einem anderen Namen

Die größten Zentralbanken scheinen derzeit bereit, ihre Bilanzen derart auszuweiten, dass sie alle Schulden aufkaufen können, die von den Staaten ausgegeben werden müssen, um die Haushaltsdefizite der nächsten Jahre zu finanzieren. Alle haben breit angelegte Programme zum Kauf von Vermögenswerten wieder aufgenommen oder ausgeweitet.

Die quantitative Lockerung wurde nach der globalen Finanzkrise als vorübergehende Maßnahme eingeführt, hat sich jedoch mittlerweile zu einer Schuldenmonetisierung entwickelt. Aus begrenzten, abgestuften Wertpapierkaufprogrammen wurden unbegrenzte, ehrfurchtgebietende Maßnahmen, die auf Unternehmensanleihen und in Japan sogar auf Aktien ausgedehnt wurden. Wenn Staaten in der Vergangenheit ihre Schulden monetisierten, folgte stets Inflation. Vielleicht schauen wir später einmal auf die heutigen Zentralbankkäufe zurück und fragen uns, warum dies nicht als Schuldenmonetisierung angesehen wurde.

Die Geldmenge genau beobachten

Die Effekte der quantitativen Lockerung sind kaum erforscht, was teils daran liegt, dass die Standardmodelle der Geldpolitik vorhersagen, dass sie nicht funktioniert. Nach der globalen Finanzkrise wurde die quantitative Lockerung vor dem Hintergrund einer aggressiven Straffung der Haushaltspolitiken sowie des Schuldenabbaus der Banken eingeführt. Der inflationäre Impuls durch die Ausweitung der Bilanzen der Zentralbanken war schlicht ein Gegengewicht zu den mächtigen desinflatorischen Kräften in anderen Bereichen, weshalb sich die Geldmenge kaum veränderte. Die erneute Ausweitung findet jedoch in einem völlig anderen Kontext statt. Staaten verfolgen nun eine aggressive fiskalische Expansion, das Bankensystem ist besser kapitalisiert und wird durch die Ausgabe von staatlichen Garantien auf Kredite dazu angeregt, Geld zu verleihen. Dies könnte möglicherweise zu einem beschleunigten Geldmengenwachstum führen, das in der Vergangenheit einem Inflationsanstieg vorausging.

Fazit

Die gesamte Struktur der aktuellen Vermögenspreise scheint sich auf die Erwartung zu stützen, dass die Inflation (und somit auch die Zinsen) für einen längeren Zeitraum niedrig bleibt. Die Zinsen für viele langfristige Staatsanleihen machen nur Sinn, wenn die Zentralbanken ihre Inflationsziele nicht erreichen, und zwar durchschnittlich für die Dauer einer kommenden Generation. Niedrigere Zinsen führen wiederum zu erhöhten Preisen in anderen Anlagemärkten, wie etwa Aktien und Immobilien.

Ein unerwarteter Anstieg der Inflation ist daher etwas, vor dem sich Anleger in Acht nehmen sollten. Wenn sich die Auffassungen ändern und die Zentralbankpolitik verhaltener wird, könnte dies weitreichende Auswirkungen auf die Preise von Vermögenswerten haben.

Eine wichtige Frage wird sein, wie fest verankert die Inflationserwartungen wirklich sind. In Japan stand die Zentralbank in Sachen unkonventionelle Maßnahmen an vorderster Front und nach mehreren Runden der fiskalischen Expansion ist die Staatsschuldenquote hoch. Es ist nachvollziehbar, dass manche den aktuellen Status quo in Japan sowie den Mangel an Inflationsdruck betrachten und zu der Überzeugung gelangen, dass andere wichtige Zentralbanken schlicht auf dem gleichen Weg sind. Japan weht jedoch ein starker desinflationärer Wind entgegen, der sich mit der japanischen Demographie erklären lässt und der als natürlicher Anker für die Inflationserwartungen wirkt. Sollte die Öffentlichkeit in anderen großen Volkswirtschaften den Glauben daran verlieren, dass die Zentralbanken in der Lage sind, die erforderlichen Schritte zur Steuerung der Inflation einleiten zu können, könnten die Inflationserwartungen schneller ansteigen als man aktuell glauben möchte.

Manchmal erkennt man Warnsignale, die offensichtlich hätten sein müssten, erst im Nachhinein. Vor diesem Hintergrund möchten wir darauf hinweisen, dass der vierteljährliche Inflationsbericht der Bank of England letztes Jahr in „Monetary Policy Report“ umbenannt wurde …