2020, das Jahr der Innovationen bei der Mobilität: ein Jahr auf Hochtouren

„Die Überrendite des Fonds wurde hauptsächlich von den Tech- und Industriesegmenten im Portfolio angetrieben, dank einer großartigen Aktienauswahl insbesondere bei Halbleitern und elektronischen Geräten.

Im letzten Quartal trug die Übergewichtung und positive Aktienauswahl im Automobilsektor relativ stark zur Überrendite bei, gefolgt von Fahrzeugkomponenten.

Dieser Beitrag des Automobilsektors zur relativen Überrendite war in erster Linie auf die Investition in Aktien der Tesla Inc. zurückzuführen ist. Diese Aktien erhielten vor allem durch die Aufnahme von Tesla in den S&P 500®-Index Auftrieb. Die Renditeentwicklung wurde auch durch das anhaltend positive Wachstum der Erträge vor dem Hintergrund der sich beschleunigenden Energiewende und dem Trend hin zu Elektrofahrzeugen begünstigt, was zuletzt unterstrichen wurde durch die Gründung der US-Lobbygruppe Zero Emission Transportation Association (ZETA). Der zweitgrößte relative Beitrag kam von den Fahrzeugkomponenten.

Interaktive Medien und Dienstleistungen hatten sich in den ersten 9 Monaten des Jahres 2020 sehr gut entwickelt, gefolgt von einem schwachen vierten Quartal, das bei der Auswahl der Aktien eine Herausforderung war. Der Softwarebereich war in den letzten Monaten der zweitgrößte Wachstumshemmer, was in erster Linie auf unsere Position bei Splunk Inc. zurückzuführen war. Deren Aktienkurse fielen angesichts der Quartalsergebnisse, die hinter den Erwartungen zurückblieben, und aufgrund einer konservativeren Prognose.

Was die Positionierung angeht, so haben wir kürzlich unser Engagement im Automobilbereich durch neue Positionen in Geely Automobile Holdings Limited und General Motors Company erhöht. Außerdem erhöhten wir unser Engagement im Maschinenbau durch eine neue Position in CNH Industrial NV. Wir reduzierten unsere Exposition in Software, indem wir eine Position in Slack Technologies, Inc. Klasse A verkauften und das Engagement in bestehenden Positionen reduzierten.

Investitionsstrategie und Ausblick auf 2021

Mit Blick auf das Jahr 2021 sehen wir, dass sich die positive Dynamik aus dem Jahr 2020 fortsetzt. Wenngleich die Pandemie die Hauptquelle für Risiken und Unsicherheiten bleibt, sehen wir eine Kombination aus niedrigen, aber steigenden Zinsen, geringen Lagerbeständen, neuen Quellen für Innovationen bei der Mobilität, strengeren Vorschriften, verstärktem Umweltbewusstsein und sich ändernden Verbraucherpräferenzen, d.h. aus konjunkturellen und langfristigen Kräften zugleich, welche die Nachfrage in der gesamten Mobilitätslandschaft beschleunigen werden.

Die durch COVID-19 entstandene Volatilität im Jahr 2020 trug dazu bei, die digitale Wende in der gesamten Weltwirtschaft zu beschleunigen. Die Pandemie beschleunigte die technologiegetriebene Innovation und Disruption in praktisch allen Branchen. Wir glauben, dass sie letztlich als Katalysator für alles dienen wird, von der Kundengewinnung und -bindung über das digitale Engagement bis hin zu einer Wirtschaft ohne Reibungen, die von disruptiven Geschäftsmodellen angeleitet wird. Wir gehen davon aus, dass Unternehmen nachhaltige Remote-Technology-Kapazitäten sicherstellen werden, aber wir glauben nicht, dass sie als vollständiger Ersatz für das normale Verhalten von Verbrauchern oder Unternehmen dienen werden. Investitionen in Remote- und Mobiltechnologien unterstützen höhere Ausgabentrends, wenn sich die Weltwirtschaft erholt. Langfristig gesehen ist es viel spannender, wie Unternehmen die Technologie in Zukunft nutzen werden, wenn sie aus der Pandemie gelernt haben und den digitalen Wandel stärker in Angriff nehmen.

Die Technologie-Aktien beendeten das Jahr auf breiter Front im Plus. Die konjunkturelle Erholung setzte sich im Vergleich zu den Vormonaten fort, gestützt durch steigende Einkaufsmanagerindizes und niedrigere Zinssätze, was auf eine Verbesserung der wirtschaftlichen Bedingungen zu Beginn des Jahres 2021 hindeutet. Die SIA-Daten für November zeigten, dass die Bedingungen in Teilen des Analog- und Leistungshalbleitermarktes, die eine starke Exposition im Bereich der Mobilität haben, besser als saisonal zu erwarten sind. Zahlreiche Anekdoten aus der Lieferkette deuten auch auf steigende Erwartungen für die Halbleiter- und Komponentenlieferkette hin.

Vor diesem positiven Hintergrund entwickelten sich die Halbleiteraktien im Monatsverlauf überdurchschnittlich gut. Wir sind der Ansicht, dass das Portfolio weiterhin gut positioniert ist, da die sich verstärkenden konjunkturellen Bedingungen ein Anziehen der Preise unterstützen. Gleichzeitig beobachten wir auch, dass sich mögliche Lieferengpässe weiterhin auf die nachgelagerten Produktionspläne auswirken können.

5G wirkt sich auch weiterhin positiv auf die Branche und das Portfolio aus. Der Erfolg der Markteinführung neuer Smartphones ist beachtlich und die Aussicht auf Marktanteilsgewinne von Huawei macht die Konkurrenz mutiger. Angesichts knapper werdender Gießereikapazitäten und längerer Vorlaufzeiten erwarten wir in nächster Zeit bessere Bedingungen für Smartphones als saisonal zu erwarten. Außerdem erwarten wir, dass nach den Frequenzversteigerungen in den USA Infrastrukturen aufgebaut werden, die neue Mobilitätsanwendungen bedienen und für zusätzlichen Rückenwind sorgen werden.

Betrachtet man die Autobestände, beginnend mit dem US-Pkw-Markt, so lag das Volumen im Dezember unter dem des Vorjahres und über dem des Vormonats. Mit Blick auf das Jahr 2021 gehen wir davon aus, dass mit der Auslieferung neuer COVID-19-Impfstoffe die US-Wirtschaft auf einem positiven, wenn auch holprigen Weg bleiben wird. Das Wachstum des Pkw-Volumens ist stark von der Situation der Verbraucher und dem Arbeitsmarkt abhängig.

Mit Blick auf 2021 wirkt sich COVID-19 weiterhin auf Westeuropa aus, und wir gehen davon aus, dass das erste Quartal und vielleicht auch die erste Jahreshälfte schwach bleiben werden. Das heißt, dass Jahresvergleiche ab Februar und dann verstärkt im März sehr einfach sind und daher die monatlichen prozentualen Veränderungen sehr positiv aussehen werden, obwohl das zugrunde liegende Volumen noch unter dem normalen Trend liegt. Die robuste Nachfrage nach Elektrofahrzeugen war der Lichtblick auf dem europäischen Markt im Jahr 2020. In Westeuropa schneidet dieser Markt im Vergleich zu anderen Regionen der Welt, einschließlich China, weiterhin besser ab.

In China, dem größten Pkw-Markt der Welt, ist seit der Wiederbelebung der Wirtschaft eine bemerkenswerte Volumenerholung zu verzeichnen. Wir gehen davon aus, dass die zugrunde liegende Nachfrage bis 2021 weiterhin positiv sein wird, vorausgesetzt, Chinas Binnenwirtschaft setzt ihren Wachstumstrend fort. In Bezug auf alternativ angetriebene Fahrzeuge (z.B. Elektrofahrzeuge) hat die Regierung die Förderprogramme für den Kauf um zwei Jahre bis Ende 2022 verlängert, aber beschlossen, die Subvention um 20% zu kürzen. Dies könnte nach einem robusten vierten Quartal zu einer Verlangsamung des Wachstums in den nächsten Monaten führen. Wir bleiben optimistisch, was das Wachstum von alternativ angetriebenen Fahrzeugen in China angeht, da das Interesse der Verbraucher am Kauf von elektrisch betriebenen Fahrzeugen im Vergleich zu Fahrzeugen mit Verbrennungsmotor immer größer wird. Darüber hinaus hat die Zentralregierung vor kurzem einen neuen Fünfjahresplan angekündigt, der eine Marktdurchdringung dieser Klasse von 20% des jährlichen Volumens bis 2025 vorsieht. Unserer Meinung nach zeigt dies, dass sich die Regierung weiterhin für alternativ angetriebene Fahrzeuge einsetzen wird.

Mit Blick auf die Zukunft sind wir der Ansicht, dass die Fundamentaldaten unserer Beteiligungen an Automobilherstellern und -komponenten weiterhin positiv sind, da sie wesentliche Nutznießer des langfristigen Wachstums innerhalb des Bereichs der Mobilität sind, aber wir erwarten, dass einige Teile der Branche in der ersten Hälfte des Jahres 2021 aufgrund der zweiten COVID-19-Welle eine holprige Entwicklung haben werden. Die Aussichten für das Wachstum von Fahrerassistenzsystemen (FAS) und die Fahrzeugelektrifizierung bleiben mittel- bis langfristig positiv. FAS-Inhalte und -Funktionen pro Fahrzeug nehmen auf den wichtigsten Märkten weiter zu, ebenso wie der zugrundeliegende langfristige Trend hin zur Elektrifizierung von Fahrzeugen, der in Europa und China aufgrund von Emissionsrichtlinien und -vorschriften weiterhin im Mittelpunkt steht.

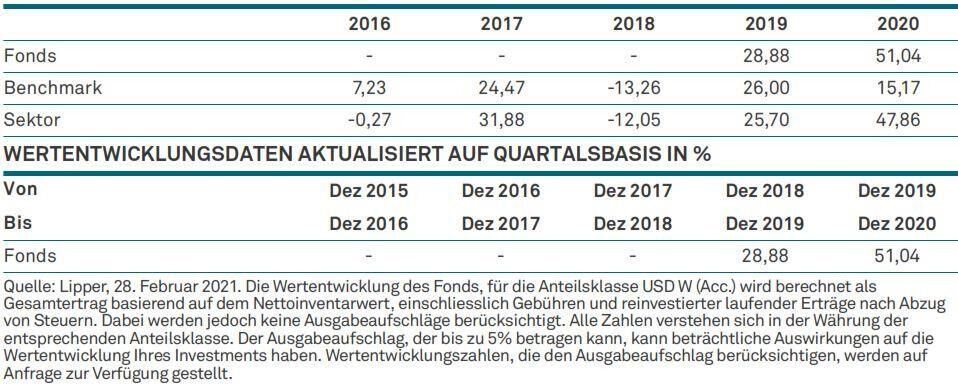

Wertentwicklung

Referenzindex: Die Performance des Fonds wird gegenüber dem MSCI AC World Mid Cap NR Index (der „Referenzindex“) gemessen.

George Saffaye, Globaler Investmentstratege, BNY Mellon Mobility Innovation Fund, BNY Mellon Investment Managers