Die mittelfristigen Inflationsprognosen sind in den letzten Monaten höher als erwartet gestiegen1 und einige glauben, dass die umfangreichen Anreizprogramme, die von Regierungen wie von der US-Regierung zur Wiederbelebung ihrer Wirtschaft aufgelegt wurden, zu unerwarteten Kosten führen könnten.

„Die Befürworter einer orthodoxen Wirtschaftspolitik argumentieren, dass die Märkte die Ressourcen effizienter verteilen, wenn die Regierungen eine geringere Rolle in den Volkswirtschaften spielen“, so Brendan Mulhern, Real Return Global Strategist bei Newton, „sie glauben auch, dass die Kosten für ein nachhaltiges Wirtschaftswachstum umso höher sind, je größer die Rolle der Regierung ist.“

Erhebliche geldpolitische Anreize

Während der Pandemie führten die USA ihre Politik im Stil der Modernen Geldtheorie (MMT) ein: Die Federal Reserve senkte die Zinssätze auf null und startete ein Programm der quantitativen Lockerung (QE) und kaufte jeden Monat Staatsanleihen im Wert von 80 Mrd. USD und hypothekarisch gesicherte Wertpapiere im Wert von 40 Mrd. USD auf.2 Anschließend verabschiedete sie ein 1,9 Billionen US-Dollar schweres Haushaltspaket, den so genannten American Rescue Plan, der u.a. Schecks über 1000 USD an die Bürger bis hin zu Hilfen in Höhe von 350 Milliarden USD für die Bundesstaaten und Kommunen umfasste.3

Die Europäische Zentralbank (EZB) senkte dagegen die Zinssätze auf ein Rekordtief und führte ihr eigenes QE-Programm, das Pandemic Emergency Purchase Programme (PEPP), ein. Sie will bis mindestens Dezember 2022 öffentliche und private Anleihen im Gesamtwert von 1.850 Milliarden Euro aufkaufen. Auf der haushaltspolitischen Seite legte die Europäische Union ein 750 Milliarden Euro schweres Konjunkturprogramm, NextGenerationEU, auf, das in den kommenden sechs Jahren in den Mitgliedstaaten ausgerollt werden soll.

Zu diesen Programmen und der wahrscheinlichen zukünftigen Haushaltspolitik sagt Mulhern: „Es ist unwahrscheinlich, dass wir zu den Tagen zurückkehren, an denen die Regierungen der Idee des fiskalischen Konservatismus anhingen. Es scheint, dass das Ausmaß, in dem die öffentlichen Defizite wachsen, und die zunehmende Rolle der Regierungen in der Wirtschaft eine steigende Tendenz aufweisen“.

Während die Regierungen viel Geld für die Konjunkturpakete zur Bekämpfung der Coronaviruskrise ausgegeben haben, fließt ein beträchtlicher Teil des Geldes in Initiativen, die zur Bekämpfung des Klimawandels beitragen sollen. In den USA ist der umweltbewusste Präsident Joe Biden bestrebt, die Netto-Null-Problematik anzugehen.

Positive Wirkungen

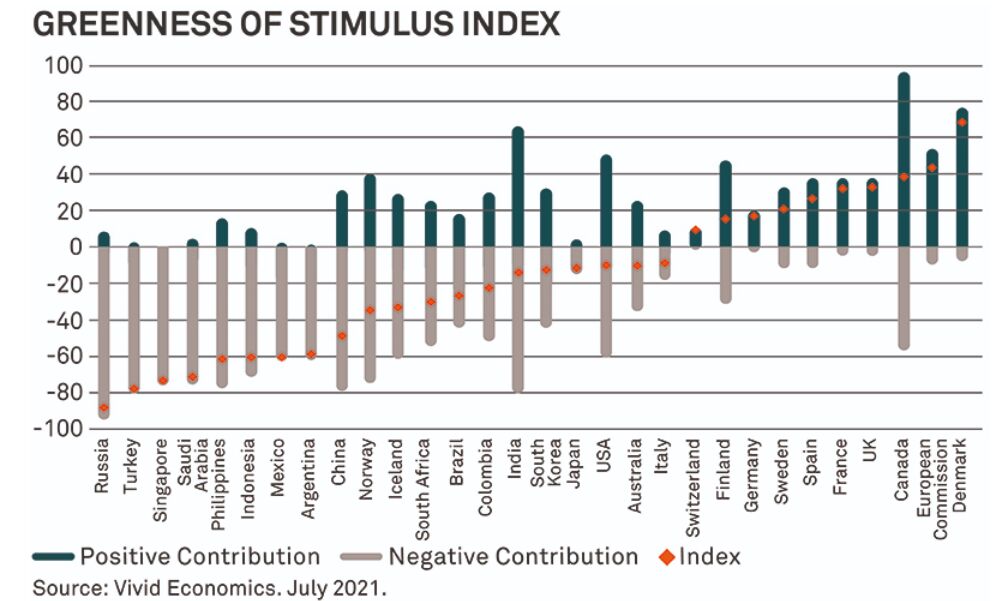

Laut einer Studie vom Februar werden 10,6 % der 17,2 Billionen USD Ausgaben der Konjunkturprogramme, die von 30 großen Volkswirtschaften aufgelegt wurden, auf positive Umweltauswirkungen ausgerichtet sein.4 Dieselbe Studie kam zu dem Schluss, dass 17 Länder, darunter die USA und die Länder der Europäischen Union, die Umweltfreundlichkeit ihrer Konjunkturpakete verbessert haben.

Index für die Umweltfreundlichkeit von Konjunkturmaßnahmen

Während sich der US-Aufbauplan weitgehend auf den allgemeinen wirtschaftlichen Aufschwung konzentrierte, flossen 30 Mrd. USD in den öffentlichen Verkehrssektor, wobei dessen Erneuerung und Ausbau für die Verringerung der Fahrzeugemissionen von entscheidender Bedeutung sein könnte.5 Weitere Finanzmittel werden in den Regionen investiert, die von der marktbasierten Umstellung auf saubere Energie betroffen sind.6

Unabhängig davon billigte der US-Senatsausschuss im Juli das Energieinfrastrukturgesetz, das unter anderem über 100 Milliarden USD für die Wiederherstellung von Ökosystemen und die Eindämmung von Waldbrandrisiken bereitstellt und gleichzeitig Mittel für das Energiegesetz von 2020 vorsieht.7 Dieses Energiegesetzt soll der Finanzierung von Forschung und Entwicklung (F&E) für Solartechnologien, Transporttechnologien und Recyclingtechnologien dienen.8

Was Europa betrifft, müssen die Mitgliedstaaten mindestens 37% der Mittel, die sie über die Aufbauinitiative NextGenerationEU erhalten, für den Umweltschutz und weitere 20% für die Digitalisierung der europäischen Wirtschaft einsetzen.9 Zu den vorgesehenen Initiativen zählt auch der Fonds für einen gerechten Übergang, der auf Regionen abzielt, die stark von fossilen Brennstoffen abhängig sind, um den Abbau von Arbeitsplätzen und die wirtschaftlichen Auswirkungen einer kohlenstoffarmen Welt aufzufangen. Der Fonds wird auch Mittel für erneuerbare Energien und die Energiespeicherung sowie für die ländliche Entwicklung zur Dekarbonisierung der Landwirtschaft bereitstellen.

Unbeabsichtigte Folgen?

Die meisten der oben erwähnten Projekte stammen aus den Corona-Konjunkturprogrammen, die von den Regierungen durch die Monetarisierung von Haushaltsdefiziten finanziert werden, d.h. die Zentralbanken drucken Geld, um die Defizitfinanzierung zu ermöglichen. Aber es stellt sich die folgende Frage: Könnten diese Ausgaben angesichts der Inflationsprognosen negative wirtschaftliche Auswirkungen haben?

„Die Analyse der Finanz- und Wirtschaftsgeschichte zeigt, dass die Finanzierung von Haushaltsdefiziten auf dem Geldmarkt eine notwendige, aber nicht hinreichende Bedingung für eine nachhaltige Beschleunigung der Inflation ist“, sagt Mulhern, „sie erhöht die Wahrscheinlichkeit, dass der Inflationsdruck im Laufe der Zeit zunimmt“.

Mulhern fügt jedoch hinzu, dass andere Faktoren einen größeren Einfluss auf die steigende Inflation haben könnten, z.B. die Unterbrechung der Lieferketten, die Rücknahme der Globalisierung und die Rückverlagerung von Arbeitsplätzen, die zuvor in Niedrigkostenländer verlagert worden waren.

Wie dem auch sei, die genauen Vor- und Nachteile umfangreicher öffentlicher Ausgaben für Umweltinitiativen und andere Bereiche im Vergleich zum Vertrauen auf die allgemeine Gesundheit der Volkswirtschaften sind noch zu klären. Angesichts der doppelten Herausforderung des Klimawandels und des Inflationsdrucks ist abzuwarten, was uns die Zukunft beschert.

¹ Bloomberg: Most ECB official See Upside Risk to Medium-Term Inflation. 9. Juli 2021.

² S&P Global: Fed’s monthly bond purchases endure as economic, vaccination goals fall short. 21. April 2021.

³ National Conference of State Legislature: American Rescue Plan Act of 2021. März 2021.

⁴ Vivid Economics/Finance for Biodiversity Initiative: Majority of 17.2 trillion Covid Stimulus Packages “Doing more harm than good” to the environment. 15. Juli 2021.

⁵ The Atlantic: Biden’s Stimulus is a Big Deal for Public Transit. March 10, 2021.

⁶ The White House: President Biden Announces American Rescue Plan. 20. Januar 2021.

⁷ Nuclear Newswire: Senate Panel endorses energy infrastructure bill. 15. Juli 2021.

⁸ TechCrunch: New stimulus bill includes 35.2 billion for new energy initiative. Dezember 2020.

⁹ Deutsche Welle: EU launches coronavirus stimulus program. 23. Juni 2021.