Hinweis: Dieser Beitrag ist auch im "CONTEXT"-Blog von AB verfügbar.

"Das Momentum ist ein sehr eigenes Phänomen. Das Aktienkursmomentum ist nicht notwendigerweise ein Indikator für ein Geschäftsmomentum. Manchmal fällt eine Aktie nur, weil Anleger Gewinne mitnehmen nach längeren Kursanstiegen, oder weil ein wichtiger Investor sein Risikoprofil in einem volatilen Markt ändert. Es gibt zahllose Gründe für Aktienkursbewegungen.

Der enge Markt des vergangenen Jahres ist dafür ein Paradebeispiel. Die Anleger könnten annehmen, dass die schlechte Kursentwicklung weiter Teile des US-Aktienmarktes ein Indiz dafür waren, dass sich die meisten amerikanischen Unternehmen in einem schlechten Zustand befinden. Es gibt jedoch eine andere plausible Erklärung. Es könnte nämlich auch bedeuten, dass es eine Menge Kaufgelegenheiten in unterbewerteten Unternehmen gibt, deren Geschäftslage weit besser ist als gemeinhin angenommen.

Kurssprünge im Gesundheitssektor fundamental nicht gerechtfertigt

Der Gesundheitssektor bietet dafür ein gutes Beispiel. Die Angst vor potenziellen Preisgrenzen für Medikamente war im bisherigen US-Präsidentschaftswahlkampf immer wieder Thema.

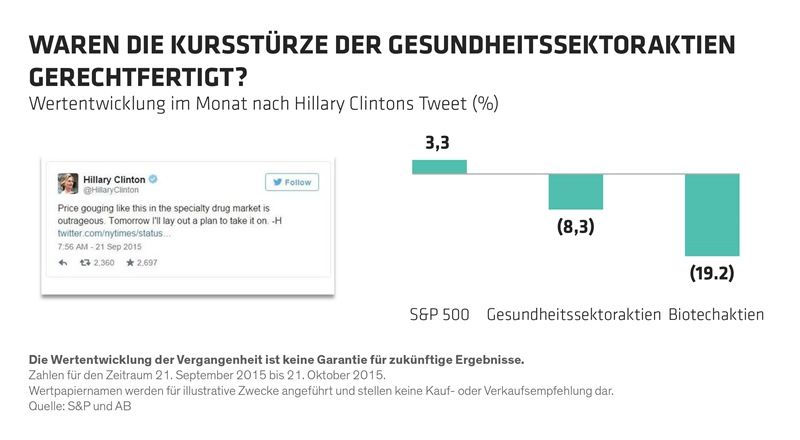

Im September 2015 kündigte Hillary Clinton via Twitter an, sich für Preisobergrenzen für verschreibungspflichtige Medikamente einsetzen zu wollen. Ungeachtet der Tatsache, dass Clinton zu dem Zeitpunkt noch nicht einmal für das höchste Amt nominiert war, oder dass die politischen Hürden für ihr Vorhaben enorm sind, stürzten die Aktienkurse von Pharmaunternehmen in den USA und Europa an jenem Tag ab.

Zu diesen Firmen gehörte Zoetis, deren Kurs über die folgende Woche um 11 Prozent nachgab – mehr noch als der breite US-Pharmasektor. Doch den Anlegern war etwas entgangen. Zoetis produziert Tierarzneien und wäre damit wohl kaum Zielscheibe für Preisbegrenzungen für humanmedizinische Produkte. Zoetis´ langfristige Wachstumsaussichten waren ebenfalls unverändert.

Während des folgenden Monats hinkte der Gesundheitssektor dem US-Gesamtmarkt (gemessen am S&P 500) hinterher (Abbildung). Biotechaktien waren auch betroffen, darunter Unternehmen wie Celgene und Biogen, denen für die kommenden fünf Jahre Gewinnsteigerungen von mindestens zehn Prozent jährlich zugetraut werden.

Technologie: Ein gänzlich anderes Bild

Das Aktienkursmomentum im Technologiesektor hat die Anleger vor ein ganz anderes Problem gestellt. Anfang 2015 wurden viele größere, etablierte US-Technologieunternehmen zu sehr geringen Kurs-Gewinn-Verhältnissen (KGVs) gehandelt. Einige Anleger mögen diese Situation als Kaufgelegenheit betrachtet haben. Doch in den folgenden Monaten sanken die Kurse dieser Firmen weiter. Der Grund: Diese Unternehmen stehen großen Herausforderungen gegenüber, ihre Wachstumsaussichten wurden durch die rasante Entwicklung im IT-Bereich eingetrübt. In diesem Fall könnte das Kursmomentum unserer Ansicht nach also tatsächlich eine Reflexion des Geschäftsmomentums gewesen sein. Daher ist es wichtig, dass Anleger die beiden Faktoren separat beurteilen. Nur weil eine Aktie billig ist, heißt dies nicht, dass sie nicht noch billiger werden kann.

Kursrallyes können Anleger in die Irre führen

Genauso wenig verfügt nicht jede haussierende Aktie über ein gesundes zugrunde liegendes Geschäft. Nehmen Sie nur einmal Energieaktien als Beispiel. In den vergangenen zwölf Monaten haben sich die Kurse von Energieunternehmen im Tandem mit dem Ölpreis nach oben und unten bewegt. Doch nur weil der Ölpreis sich in den letzten Wochen erholt hat, ist deshalb noch lange nicht jedes Energieunternehmen in einer guten Verfassung.

Unserer Ansicht nach verfügen viele Explorations- und Produktionsfirmen über eine schwache Geschäftsdynamik und könnten sich trotz wieder steigender Ölpreise schwertun, ihre Gewinne zu steigern. Andererseits glauben wir, dass einige integrierte Ölgesellschaften („Vollanbieter“) dank soliderer Bilanzen und höherem Kostensenkungspotenzial die negativen Auswirkungen der anhaltenden Ölpreisschwankungen auf ihre Gewinne begrenzen.

Kurt Feuerman

Chief Investment Officer - Select US Equity Portfolios

Hinweis: Dieser Beitrag ist auch im "CONTEXT"-Blog von AB verfügbar.

Weitere beliebte Meldungen: