Trotz der jüngsten Kurseinbrüche haben sich europäische Aktien im Allgemeinen seit einiger Zeit prächtig entwickelt, nicht zuletzt, weil die Konjunktur anspringt und die politischen Risiken in den Hintergrund rücken. Doch in den Aktienteichen tummeln sich nach wie vor zahlreiche hässliche Entlein, Aktien, die auf den ersten Blick unattraktiv wirken, aber durchaus das Potenzial zum stolzen Schwan besitzen.

Der aktuellen Volatilität zum Trotz wird das Wirtschaftswachstum in der Eurozone den Konsensschätzungen zufolge in diesem Jahr mehr als zwei Prozent betragen. Das Gewinnwachstum der Unternehmen im MSCI Europe Index dürfte sogar zweistellig ausfallen. Dennoch wurden europäische Aktien zum Jahresende 2017 mit einem Abschlag auf Basis des Kurs-Gewinn-Verhältnisses von 15 bis 20 Prozent gegenüber US-Titeln gehandelt.

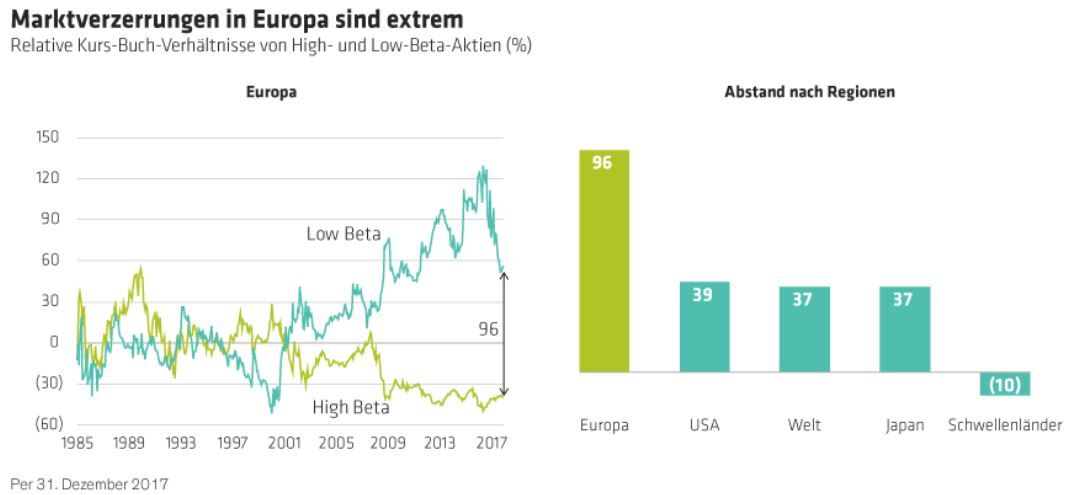

Ein zögerliches Erwachen

Selbst innerhalb der europäischen Märkte scheinen viele Aktien fehlgepreist zu sein. Noch immer herrscht eine Präferenz für Titel mit niedrigem Beta vor, also jene Aktien, die weniger volatil als der Gesamtmarkt sind und daher als weniger riskant angesehen werden. Das zeigt sich auch im großen Unterschied zwischen Low- und High-Beta-Aktien hinsichtlich des Kurs-Buch-Verhältnisses. Der Abstand ist in Europa weitaus größer als in anderen Regionen.

Dieses Merkmal der europäischen Aktienmärkte könnte eine Spätfolge der europäischen Schuldenkrise von 2010 bis 2012 sein. Doch wir glauben, dass es nicht die aktuelle Situation widerspiegelt. Unserer Meinung nach bestehen die größten politischen Risiken anderswo in der Welt. Wir denken, dass Stockpicker diese andauernde und verbreitete Fehlpreisung ausnutzen können, indem sie sorgfältiges Branchen- und Einzeltitelresearch betreiben, um Titel zu identifizieren, die weit besser aufgestellt sind als gemeinhin angenommen. Unser Research sucht explizit nach diesen hässlichen Entlein: Missverstandenen oder unterschätzten Unternehmen, die sich in Branchen und Ländern mit unterschätztem Ertragspotenzial finden.

Amer Sports: Ein gesundes Unternehmen

Amer Sports ist ein gutes Beispiel, wie oberflächlich negative Daten ein Unternehmen in einem schlechteren Licht als gerechtfertigt erscheinen lassen. Die Aktien des finnischen Sportartikelunternehmens entwickelten sich 2017 unterdurchschnittlich, da sich viele Anleger an den hohen Lagerbeständen in den USA störten. Sie sahen darin ein Zeichen für nachlassende Popularität der Marken Wilson und Arc´teryx, die in den USA bekannter als in Europa sind. Wir glauben jedoch, dass dies der falsche Ansatz ist: Amer Sports wird in einen Topf mit amerikanischen Sportartikelhändlern geworfen, die angesichts großer Online-Konkurrenz zu viel Ware angehäuft hatten.

Unser Research kommt hingegen zu einem anderen Ergebnis. Hohe Lagerbestände deuten nicht etwa auf sinkende Marktanteile für Amer Sports hin, sondern sind vielmehr ein Symptom des sich immer mehr in Richtung Onlinehandel entwickelnden Markts, was zu Verwerfungen beim Inventar geführt hat. Unser Research erkennt gesunde Cashflows beim Unternehmen, und wir denken, dass die Lagerbestände sich letztlich generell auf einem neuen Niveau etablieren werden, was die Realität des Wandels hin zum Onlinevertrieb reflektiert.

CaixaBank: Ruf leidet unter Herkunft

Manchmal sehen Aktien nur hässlich aus, weil sie aus der falschen Gegend kommen. Die spanische CaixaBank etwa litt im vergangenen Jahr darunter, dass sie ihren Sitz in Barcelona hat. Man fürchtete, dass die Wirren um die katalanische Unabhängigkeitsbewegung dem Kreditinstitut schaden könnten. Wir glauben jedoch, dass CaixaBank recht immun gegenüber lokalen politischen Ereignissen ist.

Mit einem Marktanteil von 18 Prozent ist CaixaBank die Nummer eins unter Spaniens Geschäftsbanken. Im Zuge der fortschreitenden Gesundung der iberischen Wirtschaft nach einer langen Krise verbessert sich bei CaixaBank die Kreditqualität, die Margen steigen und die Finanzierungskosten fallen. Durch die starke Marktstellung profitiert die Bank überdurchschnittlich vom zusätzlichen Vertriebspotenzial von Versicherungen und Investmentfonds an ihre Privatkunden.

Airbus: Immer wieder missverstanden

Der Unternehmensumbau von Airbus ist längst abgeschlossen, doch immer noch tut sich der Konzern schwer damit, seinen Ruf aufzupolieren. Viele Anleger glauben noch immer, dass Airbus unter dem schädlichen Einfluss der Regierungen Frankreichs, Deutschlands, Großbritanniens und Spaniens steht. Doch die Eigentumsverhältnisse wurden bereits 2012 bereinigt. Die Aktien des Unternehmens scheinen einem stetigen Abschlag zu unterliegen, meist sind sie 20–30 Prozent günstiger bewertet als der Hauptrivale Boeing. Und das obwohl beide Unternehmen ähnliche Produkte an ähnliche Kunden zu ähnlichen Margen verkaufen.

Woher rührt diese extreme Negativeinschätzung? Wir denken, dass dies mehr mit Produktzyklen zu tun hat als mit einer fundamentalen Schwäche von Airbus. Airbus stellt das größte zivile Langstreckenflugzeug der Welt her, den A350. Dieses Modell konkurriert direkt mit dem Dreamliner von Boeing. Boeing ist Airbus hier um einige Jahre voraus. Das bedeutet, dass Airbus noch immer hohe Ausgaben für die Produktion des Jets hat und der Preis sich noch nicht stabilisiert hat. Das wiederum hat die Cashflows von Airbus erheblich negativ beeinflusst. Mit fortschreitendem Zyklus jedoch sollte sich dieser Trend umkehren.

Potenzielle Schwäne finden

Unternehmen zu finden, die oberflächlich unattraktiv, aber im Kern vielversprechend sind, ist nicht einfach. Doch nicht nur im Märchen verwandeln sich hässliche Entlein manchmal in Schwäne. Jene Anleger, die das rechtzeitig erkennen, dürften langfristig dafür belohnt werden.

Tawhid Ali & Andrew Birse, Portfolio Manager European Equities, AllianceBernstein (AB)

Weitere beliebte Meldungen: