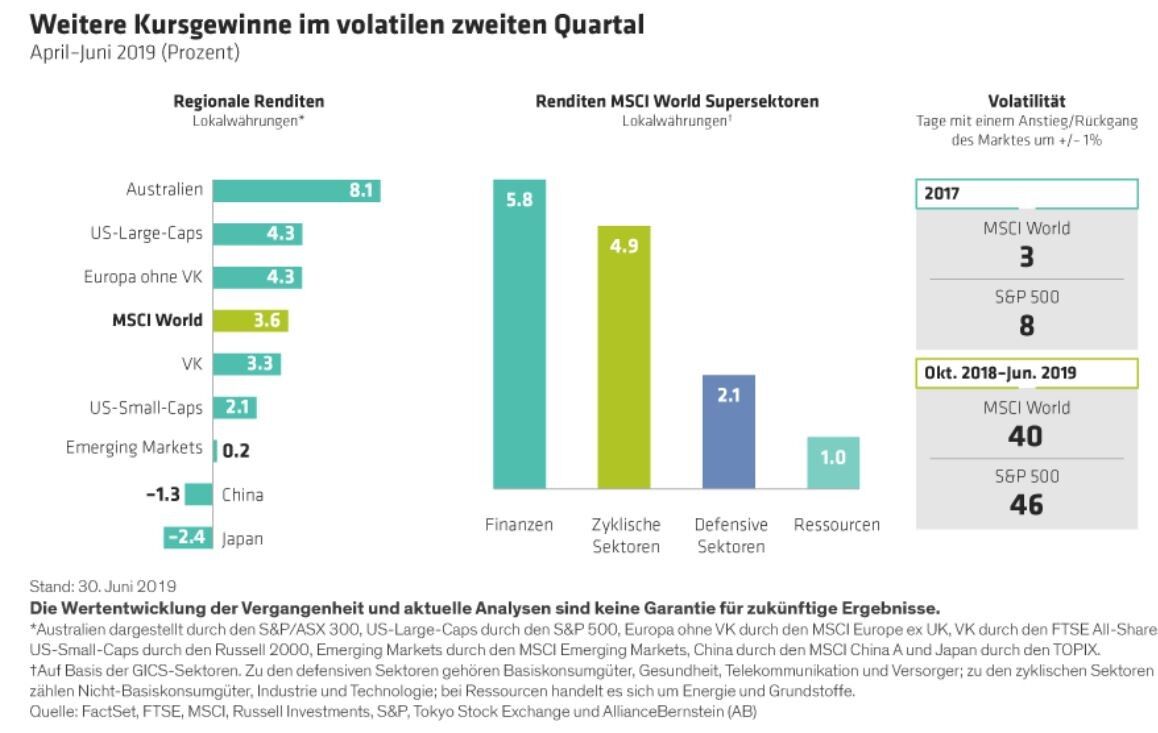

US- und europäische Aktien entwickelten sich überdurchschnittlich, während die Aktienkurse in Japan und China fielen (Abbildung). Finanztitel und zyklische Werte schnitten am besten ab. Substanzwerte blieben hinter Wachstumsaktien zurück. Der MSCI World Index beendete das Quartal mit einem Plus von 3,6% und legte in der ersten Jahreshälfte um 16,7% in Lokalwährungen zu.

Warum sind die Märkte so volatil?

Die Kurse haben trotz der soliden Gewinne im ersten Halbjahr stark geschwankt. Nach hohen Kursgewinnen in den ersten vier Monaten des Jahres 2019 kam es im Mai zu einem massiven Rückgang, da die Handelssorgen erneut die Stimmung an den Börsen eintrübten. Die Volatilität an den Märkten ist seit dem vierten Quartal 2018 hoch (Abbildung oben rechts); innerhalb der letzten neun Monate verzeichneten die globalen Aktienmärkte in drei Monaten starke Kursrückgänge.

Die jüngste Volatilität zeigt die zunehmenden Sorgen der Anleger, da sich die Weltwirtschaft nach einem zehnjährigen Aufschwung in einer späten Phase des Konjunkturzyklus befindet. Dieser ist allerdings in vielerlei Hinsicht ungewöhnlich. Das BIP-Wachstum war moderat. Die Zinsen sind selbst nach mehreren Anhebungen der Fed noch immer extrem niedrig und dürften angesichts der erneuten Ankündigungen der Zentralbanken, an der lockeren Geldpolitik festzuhalten, auch nicht so schnell steigen. Andererseits bedroht der zunehmende Populismus die Errungenschaften von Jahrzehnten der Globalisierung und Handelsintegration, mit unvorhersehbaren Konsequenzen für Unternehmen und Aktienmärkte.

Von den Finanzmärkten gehen vor diesem Hintergrund gemischte Signale aus. Während die Aktienmärkte neue Höchststände erreichen, sind die niedrigen Anleiherenditen – Rendite 10-jähriger US-Treasuries von etwa 2,0% und eine zeitweise inverse Renditekurve – ein Beleg für die pessimistischen Erwartungen. Allerdings werden die Renditen auch durch die aggressiven Liquiditätsmaßnahmen der Zentralbanken, insbesondere in Europa und Asien, nach unten gedrückt.

Drei Arten von Anlagerisiken

Angesichts der hohen Unsicherheit achten unsere Analysten und Portfoliomanager derzeit besonders auf drei Arten von Risiken: politische, makroökonomische (zyklische) und Zinsrisiken. Die in diesem Monat beginnende Berichtssaison für das zweite Quartal wird Hinweise geben, wie die Unternehmen in dieser Situation reagieren.

- Politische Risiken – Der Handelskrieg zwischen den USA und China belastet die Investitionen von Unternehmen. Da sich die immer wieder aufkeimenden Hoffnungen auf eine Einigung im Handelsstreit bisher nicht erfüllt haben, sollten Anleger nicht nur auf die Worte, sondern vor allem auf die Taten der CEOs, insbesondere die Investitionen, achten. Unternehmen, die sich optimistisch äußern, aber keine Investitionen tätigen, sollten bei Anlegern die Alarmglocken schrillen lassen; wenn die Investitionsausgaben zu stark reduziert werden, kann dies das künftige Wachstum der jeweiligen Unternehmen beeinträchtigen. Wir konzentrieren uns auf Unternehmen, die sowohl der Unsicherheit als auch ihrem langfristigen Investitionsbedarf Rechnung tragen.

Nicht nur die Unternehmen, die unmittelbar von den Zöllen betroffen sind, leiden unter dem Handelskonflikt. Die Lieferketten im Automobil- und Technologiesektor verdienen besondere Aufmerksamkeit. Denn bei Unternehmen, die Schlüsselpositionen im Produktionsprozess einnehmen, dürften sich die Auswirkungen eines Handelskriegs frühzeitig zeigen.

Doch auch in anderen Sektoren gibt es erhebliche politische Risiken. Die Forderungen nach einer Gesundheitsreform in den USA werden immer lauter, sodass sich Gesetzesänderungen auf die Medikamentenpreise und die Rentabilität der Versicherer auswirken könnten. In Europa nimmt das Risiko zu, dass Großbritannien die Europäische Union ohne Austrittsabkommen verlässt. Deshalb waren viele britische und europäische Unternehmen gezwungen, Notfallpläne zu erarbeiten.

Vom Boom bei den Investitionen, den die Steuerreform von Präsident Trump im letzten Jahr im Technologiesektor auslöste, ist nicht viel übrig geblieben. Die Tech-Giganten und Unternehmen im Bereich neue Medien müssen angesichts einer strengeren Regulierung beweisen, dass sie ein solides Umsatz- und Gewinnwachstum erzielen können. - Makroökonomische Risiken – Das globale Wachstum dürfte schwach bleiben. Zu Beginn der Berichtssaison für das zweite Quartal können bestimmte zyklische Sektoren wie Automobile und Finanzen Aufschluss über die aktuelle konjunkturelle Entwicklung geben. Nachdem die Kreditverluste in den letzten Jahren sehr gering waren, schauen wir sehr genau, ob es in den Geschäftsberichten der Banken Anzeichen für eine Verschlechterung des Kreditumfelds gibt.

Anhand der Umsatzentwicklung in Einzelhandelsbranchen lassen sich ebenfalls Schwächebereiche identifizieren. Unternehmen, die in einem schwierigeren Wirtschaftsumfeld solide Umsätze verzeichnen, verfügen möglicherweise über eine höhere Preissetzungsmacht. Dies ist besonders in zyklischen Branchen ein Qualitätsmerkmal. Auch an den Werbeausgaben lässt sich eine Abschwächung des Geschäftsklimas ablesen. Der Werbeetat gehört zu den Posten, die Unternehmen in Krisenzeiten als erstes kürzen. - Zinsrisiko – Während die Marktteilnehmer auf die Zinsentwicklung blicken, um Informationen über die Verfassung der Wirtschaft und die relative Attraktivität von Aktien zu erhalten, sind Banken direkt von Zinsänderungen betroffen. Im ersten Quartal warnten die Manager von Banken, dass die Nettozinsmarge – die Differenz zwischen den Kosten für Einlagen und den Einnahmen durch Vergabe von Darlehen – unter Druck geraten könnte, da die Kosten für Einlagen im Zuge steigender Zinsen und angesichts eines verschärften Wettbewerbs steigen dürften. Nun sinken die Zinsen wieder, was die Zinseinnahmen der Banken aus dem Kreditgeschäft belasten dürfte. Banken, die ihr Kreditvolumen weiter steigern können, dürfte es leichter fallen, dem Margendruck standzuhalten.

Kurzfristig hilft ein länger anhaltendes Niedrigzinsumfeld Unternehmen, die in den letzten Jahren hohe Kredite aufgenommen haben. Dennoch sollte man sich die Bilanzen genau anschauen. Denn niedrige Zinsen dürfen nicht als Entschuldigung für eine exzessive Verschuldung dienen, vor allem nicht, wenn sich das Wirtschaftswachstum abschwächt.

Investiert bleiben

Trotz dieser Risiken gibt es aus unserer Sicht gute Gründe, in Aktien investiert zu bleiben. Die Unternehmen erzielen hohe Gewinne, und die Aktienbewertungen sind zwar nicht günstig, aber auch nicht überzogen. Eine anhaltende Stimulierung und niedrig gehaltene Zinsen dürften die Aktienkurse stützen, selbst wenn sich das Gewinnwachstum abschwächt. Zudem sind keine Exzesse zu beobachten, anders als in früheren Konjunkturzyklen, als Blasen im Technologiesektor oder bei Subprime-Krediten die Weltwirtschaft in die Krise stürzten, als sie platzten. Wir rechnen daher nicht mit einem Marktschock, sondern gehen von moderaten Kursgewinnen aus, während die Volatilität an den Aktienmärkten im Vergleich zu früheren Jahren zunehmen dürfte.

Anstatt zu versuchen, politische und makroökonomische Entwicklungen zu prognostizieren, sollten sich Anleger darauf konzentrieren, unvorhersehbare Risiken zu vermeiden. Wie? Fundamentale und quantitative Analysen können helfen, Anlagen mit unberechenbaren Risiken auszuschließen. Beim Research sollte zudem der Fokus auf der Identifikation von Unternehmen liegen, die selbst über ihren Erfolg entscheiden, ein stabiles, nicht-zyklisches Wachstum verzeichnen und über erfahrene Managementteams verfügen, die auch schwierige Situationen souverän meistern.

Sharon Fay, Head of Equities & Christopher Hogbin, Chief Operating Officer - Equiti, AllianceBernstein

Weitere beliebte Meldungen: