Pensionskassen, Versicherer und andere institutionelle Anleger erhöhen ihre Investments im Immobiliensektor seit Jahren. Dabei haben die historischen Niedrigzinsen den Sektor beflügelt. In vielen wichtigen Städten der Welt haben die Immobilienpreise neue Höchststände erreicht, was die Mietrenditen in vielen Märkten auf Rekordtiefstände gedrückt hat.

Doch es gibt erste Anzeichen von Schwäche im Immobiliensektor. Die Probleme des Einzelhandels aufgrund des stark wachsenden Online-Handels sind bekannt. Die Risiken nehmen aber auch bei einigen Büroimmobilien zu. Zu den klassischen konjunkturellen Unsicherheiten kommen disruptive Entwicklungen hinzu. So haben beispielsweise die Anbieter von Coworking-Spaces, deren Kunden vor allem kleine Unternehmen sind, Marktanteile hinzugewonnen. Dies ging jedoch zulasten von größeren Mietern mit höherer Bonität. Zudem sind viele Mittel in weniger traditionelle Segmente geflossen, wie Wohnungen für Studenten und Senioren sowie Immobilien der Gesundheitsbranche wie Krankenhäuser. Hier haben die Vermieter weniger Erfahrung damit, wie sich die Immobilienpreise in verschiedenen Konjunkturphasen entwickeln.

Gibt es noch börsennotierte Immobiliengesellschaften in Europa, die gute Renditechancen bieten und diesen Risiken nicht übermäßig ausgesetzt sind? Wir sind der Meinung, dass es sie gibt. Der deutsche Markt für Gewerbeimmobilien bietet im Gegensatz zu den meisten anderen Märkten der Industrieländer aus unserer Sicht nach wie vor gute Anlagechancen, auch für Aktieninvestoren.

Nachfrage nach Büroflächen in Deutschland übertrifft das Angebot

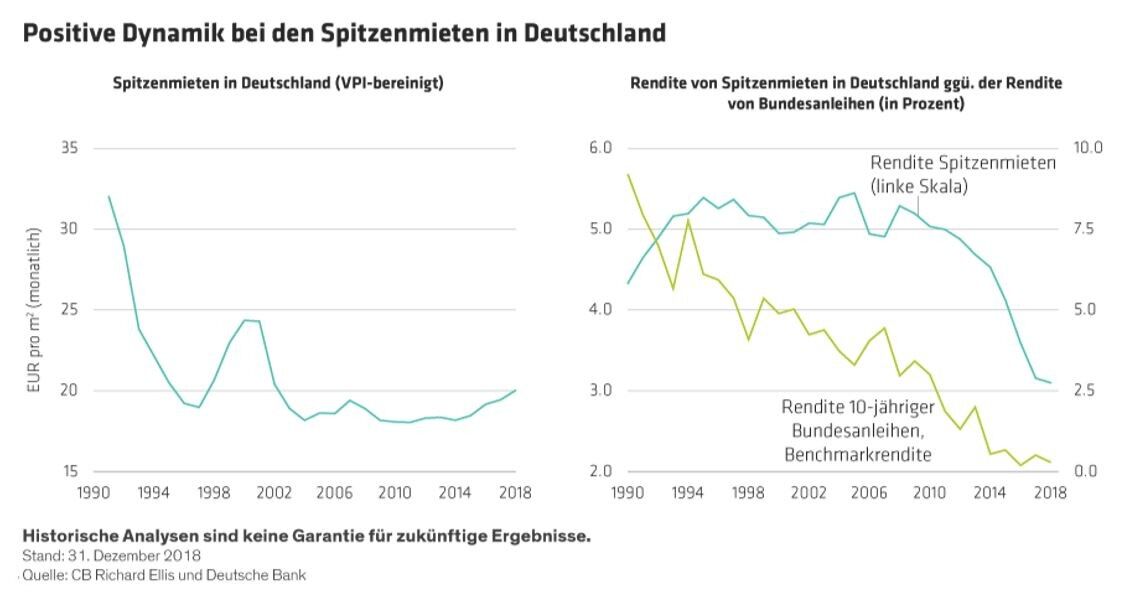

Auf die Euphorie nach dem Fall der Mauer im Jahr 1989 folgte ein Bauboom und das Angebot an Büroflächen stieg schneller als die Nachfrage. Das Neuangebot fiel zuletzt geringer aus – während die Nachfrage stetig steigt. Die Spitzenmieten in Deutschland, die gegenüber dem Höchststand im Jahr 1991 real um 40 Prozent zurückgegangen sind, legten daher zuletzt zu (Abbildung). Die Leerstandsquoten gehen immer schneller zurück, und schon bald könnte die wichtige Marke von 5 Prozent unterschritten werden. Gleichzeitig verschärft eine ineffiziente Planung in Deutschland die Angebotssituation.

Viele Büroimmobilien in Deutschland sind renovierungsbedürftig. Nach der Durchführung von Renovierungsmaßnahmen können die Vermieter oft eine Mieterhöhung durchsetzen. Trotz der Mietsteigerungen gehen die Mietrenditen bei Büroimmobilien weiter zurück. Denn die Kaufpreise von Immobilien steigen angesichts der hohen Nachfrage von Investoren stärker. Nichts desto trotz sind sie im Vergleich zu den Renditen langfristiger Bundesanleihen historisch betrachtet hoch: Während die Renditen für 10-jährige Bundesanleihen in den negativen Bereich gefallen sind, belaufen sich die Renditen von Spitzenmieten bei Büroimmobilien immerhin auf etwa 3 Prozent. Die Nachfrage der Investoren dürfte daher hoch bleiben, was zu weiteren Preissteigerungen führen sollte. Dies können sich Aktieninvestoren auch zu Gute machen, denn unserer Meinung nach bieten sich dank dieser günstigen Branchenbedingungen gute Chancen für Stock-Picker.

Vom Kalten Krieg zu „heißen“ Immobilien

TLG Immobilien ist ein deutscher Büroimmobilienspezialist mit Sitz in Berlin, der von allen börsennotierten Immobiliengesellschaften über den größten Bestand in Berlin verfügt – der Stadt mit dem höchsten Mietwachstum in Deutschland. Der Spielraum für Mieterhöhungen von TLG ist hoch, da viele Mietverträge demnächst auslaufen. Darüber hinaus besteht in Berlin ein erhebliches Entwicklungspotenzial, da viele zentrale Gebäude im Osten der Stadt noch während des Kalten Krieges erbaut wurden und nun nach und nach abgerissen werden, um durch höherwertige Objekte ersetzt zu werden. Diese neuen Gewerbeimmobilien werden einen noch größeren Anteil im Portfolio einnehmen, da sich TLG von Non-Core-Immobilien, vor allem im gebeutelten Einzelhandelssegment, trennt. Aroundtown ist ein in Luxemburg ansässiges Unternehmen, das Anteile an Gewerbeimmobilien insbesondere in Deutschland und den Niederlanden hält. Es bietet nach Ansicht unserer Analysten ein hohes Renditepotenzial. Zur Kernkompetenz des Unternehmens gehören der Erwerb und die Entwicklung von „Value Add“-Immobilien an erstklassigen Standorten. Zu diesen zählten in der Vergangenheit renovierungsbedürftige Gebäude mit hohem Leerstand, von Banken gepfändete Immobilien oder Immobilien mit schwierigen Mietverhältnissen oder Planungsproblemen. Aroundtown besitzt eine langjährige Expertise in der Sanierung von Gebäuden, die anschließend in der Regel deutlich höhere Umweltstandards erfüllen. Einmal saniert, findet Aroundtouwn Kunden, die bereit und in der Lage sind, wesentlich höhere Mieten zu zahlen.

Unternehmen wie diese bieten Aktienanlegern aus unserer Sicht die Möglichkeit, von überdurchschnittlichen Cashflows zu profitieren. Außerdem handelt es sich um Titel, die attraktiver bewertet sind als die meisten anderen defensiven Sektoren des europäischen Aktienmarktes.

Philippos Philippides, Senior Research Analyst European Equities, AllianceBernstein (AB)

Weitere beliebte Meldungen: