Die Kluft zwischen dem, was die Menschen für den Ruhestand sparen, und dem, was sie für ein längeres Leben benötigen, wird immer größer. Laut einer Studie des Weltwirtschaftsforums (World Economic Forum, WEF) dürfte sich diese Lücke in Australien, Kanada, China, Indien, Japan, den Niederlanden, den USA und Großbritannien von insgesamt 70 Billionen US-Dollar im Jahr 2015 auf 400 Billionen US-Dollar im Jahr 2050 vergrößern.

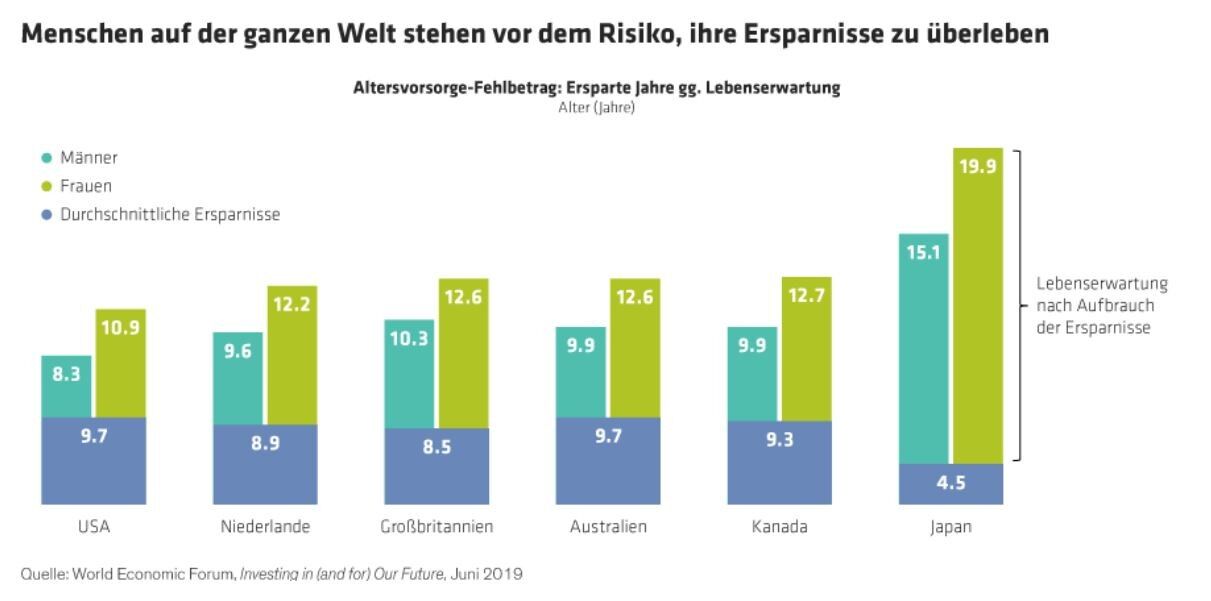

Das bedeutet, dass die durchschnittliche Japanerin ihre Ersparnisse um etwa 20 Jahre und die durchschnittliche Britin um fast 13 Jahre überlebt, berichtet das WEF. Durchschnittliche amerikanische Männer und Frauen können damit rechnen, dass sie ihre Altersvorsorge um 8 respektive 11 Jahre überdauern werden (Abbildung).

Verfrühte Risikoreduzierung

Das gängige Mantra der privaten Altersvorsorge besagt, dass Menschen aggressiv investieren sollten, wenn sie jung sind, und konservativer, wenn sie älter werden. Aber ein zu frühes Bremsen ist sehr riskant. Die WEF-Studie „Investing in (and for) Our Future“ ergab, dass die Reduzierung von „ertragsorientierten Vermögenswerten“ wie Aktien, Hochzins- und Schwellenländeranleihen zu dramatisch reduzierten Altersvorsorgeersparnissen führt.

Der Bericht modellierte die Ergebnisse für gemeinsame Standardoptionen von beitragsabhängigen Altersvorsorgemodellen in jedem Land. Diejenigen Strategien, die länger auf Risikoaktiva setzten, erzielten bessere Ergebnisse.

Das extremste Beispiel ist Japan, wo die Sparer die meiste Zeit ihres Lebens hauptsächlich in defensive Anlagen, einschließlich Bargeld, investieren. Die Top-5-Prozent können damit rechnen, bei der Pensionierung nur das 4,4-Fache ihres Gehalts anzusparen. In den USA können sogar die untersten 5 % der Sparer damit rechnen, das 3,9-Fache ihres Endgehalts bis zum Renteneintritt anzusparen. Der Unterschied? Der typische US-Altersvorsorgefonds („Target Date Fund“) investiert bis zur Pensionierung zu mehr als 50 % in Aktien.

Vorzeitige Risikoaversion muss nicht ein Leben lang andauern, um Konsequenzen zu haben. Die Modellportfolios in den USA und den Niederlanden beginnen beide mit rund 90 % des Vermögens in ertragsorientierten Anlagen. Allerdings verlagern sich die typischen niederländischen Pensionspläne zwischen dem 55. und 65. Lebensjahr fast vollständig in defensive Vermögenswerte, während die amerikanischen Strategien dies nicht tun.

Marktvolatilität ist ein Risiko für alle Altersvorsorger … aber aus unterschiedlichen Gründen

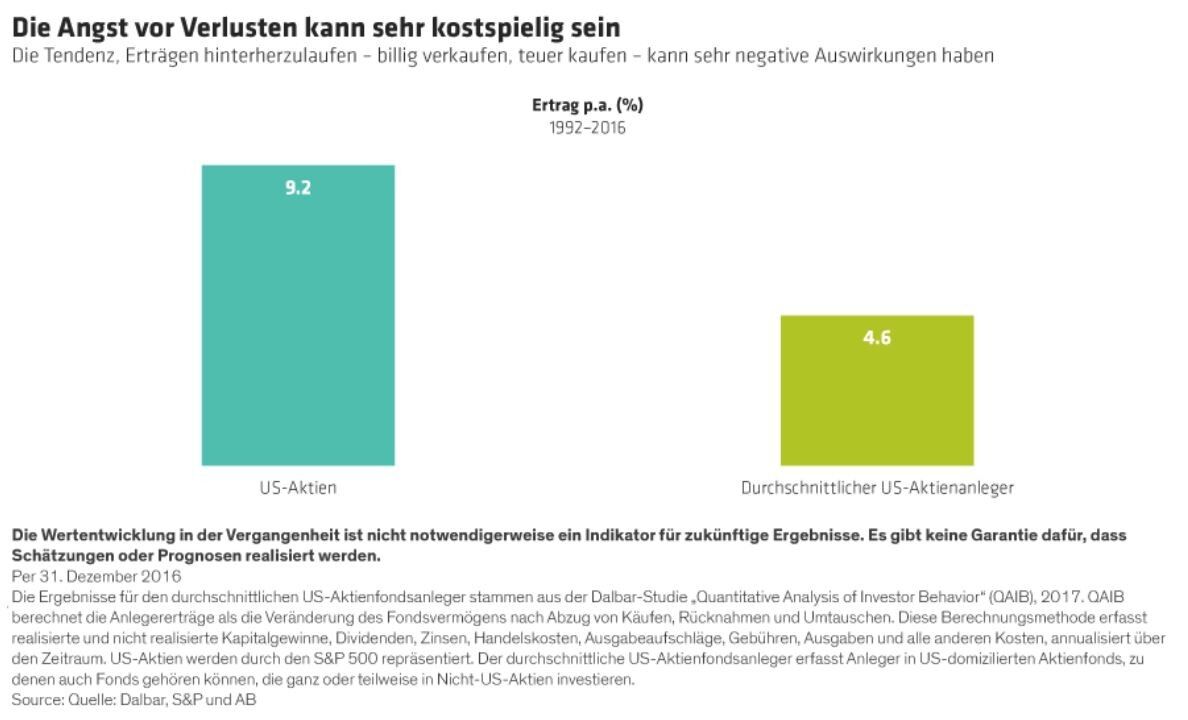

Leider macht es die menschliche Psychologie nicht einfach, in schwierigen Zeiten investiert zu bleiben. Untersuchungen zeigen, dass viele Anleger Verluste mehr fürchten, als sie Kapitalgewinne wertschätzen, was dazu führen kann, dass sie in turbulenten Marktphasen in defensive Vermögensarten strömen und erst dann in riskantere Anlagen umverteilen, wenn diese Anlagen wieder teuer geworden sind. Die Ergebnisse können verheerend sein: Die annualisierten Erträge des durchschnittlichen amerikanischen Aktienanlegers über 25 Jahre lagen 50 % unter den durchschnittlichen Markterträgen (Abbildung).

Die konkreten Bedürfnisse unterscheiden sich von Anleger zu Anleger oft erheblich. Generell besteht jedoch das größte Anlagerisiko für Anleger im Alter zwischen 25 und 45 Jahren darin, dass ihre Anlagen während ihrer Hauptarbeitszeit keine angemessenen Erträge erzielen. Hohe Aktienquoten und die Vermeidung von Markttiming-Versuchen sind für die meisten Menschen in dieser Altersgruppe ein wichtiger Schlüssel zum Erfolg. Die dem Ruhestand näherstehenden Sparer müssen das Wachstumsrisiko gegen das Risiko eines schweren Marktcrashs kurz vor dem Ruhestand abwägen.

Weniger volatile Aktienstrategien können die Ertragsmuster glätten, indem sie jungen Anlegern helfen, auch in Zeiten von Marktschwankungen investiert zu bleiben, und für diejenigen, die sich dem Ruhestand nähern, etwas Marktrisiko zu reduzieren. Stabile, qualitativ hochwertige Unternehmen haben aus unserer Sicht bessere Chancen, auch in schwierigen Marktumfeldern ihre Gewinne zu steigern. Beispiele sind Unternehmen mit hohen Eintrittsbarrieren (wie Patenten oder Netzwerkeffekten) oder konstanten, vorhersehbaren Umsätzen (wie Lizenzvereinbarungen). Wir sind davon überzeugt, dass die Kombination von diszipliniertem quantitativen Research mit fundamentalen Researcherkenntnissen in einem Aktienauswahlprozess Anlegern helfen kann, attraktiv bepreiste Qualitätsunternehmen zu identifizieren.

Durch Investments in solche Unternehmen kann eine Low-Volatility-Strategie darauf abzielen, so weit wie möglich an breiten Börsengewinnen zu partizipieren und gleichzeitig die Verluste zu begrenzen, wenn der Markt fällt.

Anlageeinkommen einbeziehen

Wenn der Ruhestand näher rückt, werden viele Anleger ihr Augenmerk auf die Generierung von Einkommen und den Werterhalt ihrer bestehenden Investments richten müssen. Dynamische Multi-Asset-Strategien, die ein Gleichgewicht zwischen Aktien und einkommensorientierten Anlagen herstellen, sind aus unserer Sicht ein guter Weg, dieses Ziel zu erreichen. Insbesondere zu Beginn des Ruhestands, wenn die Ausgaben tendenziell am höchsten sind, kann eine solche Kombination sinnvoll sein.

Wir sind der Ansicht, dass Multi-Asset-Strategien in eine breite Palette von Vermögenswerten investieren sollten, einschließlich nicht traditioneller, einkommensstarker Vermögenswerte wie Immobilienaktien und bestimmten Optionsstrategien. Solche Vermögenswerte korrelieren weniger mit den Aktien- und Anleihenmärkten, was einem Portfolio in schwierigen Zeiten Stabilität verleihen kann.

In der späten Rentenphase wird der Kapitalerhalt zum wichtigsten Ziel des Anlegers, da die Tendenz zunimmt, nicht nur vom Einkommen aus den Anlagen, sondern auch vom investierten Kapital zu leben. Zu diesem Zeitpunkt kann unserer Meinung nach ein fast ausschließlicher Fokus auf Anleihen – mit besonderem Augenmerk auf den Inflationsschutz – den Anlegern dabei helfen, dass ihnen nicht die Mittel ausgehen.

Die Lebensphase, nicht das Alter entscheidet

Obwohl das Lebensalter ein wichtiger Faktor bei der Strategieauswahl ist, müssen letztlich die individuellen Bedürfnisse entscheiden. Zum Beispiel könnte jemand, der eine beträchtliche Summe erbt, seinen Fokus vom Wachstum auf den Erhalt des Vermögens verlagern, viel früher als die meisten seiner Altersgenossen.

Allgemein gilt jedoch, dass der Schlüssel zu einer effektiven privaten Altersvorsorge durch Investments darin besteht, wendig zu bleiben. Stoisch auf nur eine Strategie zu setzen, mag einfacher sein, aber die aktive Steuerung der Altersvorsorge wird immer wichtiger, um den Menschen zu helfen, ihren Kapitalbedarf für ein viel längeres Leben und einen längeren Ruhestand zu decken.

Weitere beliebte Meldungen: