Wir prognostizieren ein langsameres – aber immer noch positives – Wirtschaftswachstum in den USA, sodass wir nicht glauben, dass die Fed in den nächsten Quartalen neue Instrumente einsetzen muss. Dennoch gibt es Risiken, weshalb ein näherer Blick auf die Trickkiste der Fed lohnt.

Begrenzte Optionen für die Fed?

Während wir in die Spätphase des Konjunkturzyklus eintreten, könnte der Eindruck entstehen, als seien die Optionen der Fed begrenzt. Die Leitzinsen sind mit 2,0 bis 2,25 Prozent im historischen Vergleich sehr niedrig, und wir erwarten, dass sie in der Sitzung des Offenmarktausschusses in dieser Woche um weitere 25 Basispunkte gesenkt werden.

Aus globaler Sicht ist der Leitzins der Fed jedoch recht hoch: Sowohl für die Europäische Zentralbank als auch für die Bank of Japan sind die Zinsen negativ. Da der Leitzins der Fed immer noch positiv ist, wäre das Erste, was wir im Falle eines Abrutschens in die Rezession erwarten würden, eine Senkung auf null Prozent. Unsere aktuelle Prognose geht nicht ganz so weit. Wir erwarten für das nächste Jahr Zinssätze zwischen 0,5 und 1,0 Prozent. Sollte die Wirtschaft jedoch unsere Erwartungen nicht erfüllen, ist null Prozent ein wahrscheinliches Ziel.

Was aber, wenn selbst das nicht ausreicht? Wird die Fed die Zinsen dann in den negativen Bereich senken?

Das ist natürlich möglich, aber aus unserer Sicht nicht wahrscheinlich. Andere Zentralbanken, die diesen Weg eingeschlagen haben, haben gemischte Ergebnisse erzielt. Negative Zinsen scheinen keine systemischen Verwerfungen im Finanzsektor verursacht zu haben, wie einige befürchtet hatten, aber sie haben auch nicht sonderlich effektiv das Wachstum angekurbelt. Angesichts der öffentlich geäußerten Skepsis der Fed gegenüber negativen Zinsen und der Bandbreite der ihr zur Verfügung stehenden Instrumente halten wir einen negativen Leitzins daher für unwahrscheinlich.

Welche Pfeile hat die Fed noch im Köcher?

Das erste Instrument, nach dem die Fed greifen könnte, ist die Forward Guidance – eine Verpflichtung, Zinserhöhungen entweder für einen bestimmten Zeitraum oder bis bestimmte makroökonomische Benchmarks erreicht sind, zurückzuhalten. Aus unserer Sicht war die Forward Guidance das wirksamste politische Instrument während der Erholung von der letzten Rezession, und es könnte wieder wirksam werden.

Eine verwandte Idee wäre, das Inflationsziel anzuheben. Ein höheres Inflationsziel würde dem Markt eindeutig signalisieren, dass die Zinsen für lange Zeit nicht steigen werden. Es bestehen jedoch offensichtliche Glaubwürdigkeitsbedenken hinsichtlich einer Änderung des Inflationsziels. Wir erwarten daher, dass die Fed eine Reihe anderer Maßnahmen ergreift, bevor sie auf ein revidiertes Inflationsziel zurückgreift.

Ein Comeback für QE? Oder eine Wiederauflage von „Operation Twist”?

Wenn die Kombination aus Nullzinsen und Forward Guidance nicht ausreicht, wäre die offensichtliche Maßnahme für die Fed, die Quantitative Lockerung (Quantitative Easing, QE) wieder in Gang zu setzen. Die Bilanz der Fed umfasst aktuell etwa 3,75 Billionen US-Dollar; das sind 750 Milliarden US-Dollar weniger als in der Spitze vor ein paar Jahren. Und es gibt keine mechanische Obergrenze, wie groß die Bilanz werden könnte.

Es gibt also eindeutig Spielraum für die Fed, mehr Wertpapierkäufe durchzuführen, insbesondere wenn die Emission von Treasuries durch ein steigendes Haushaltsdefizit zunimmt. QE mag beim letzten Mal als unkonventionelle Politik angesehen worden sein, mittlerweile gilt es aber als ein konventioneller Bestandteil des Werkzeugkastens der Fed.

Die Fed könnte auch versuchen, die Renditen längerfristiger Anleihen zu senken. Wenn der Leitzins bereits bei null Prozent wäre, könnte man „Operation Twist“ wiederbeleben. Dazu wurden die Wertpapierkäufe auf das längere Ende der Zinskurve fokussiert. Oder sie könnte nach japanischem Vorbild die Zinskurve beeinflussen, indem sie so viele Anleihen wie notwendig kauft, um die längerfristigen Renditen unter einem bestimmten Schwellenwert zu halten.

Neue Denkansätze sind gefragt

Die Fed könnte weitere, aggressivere Schritte unternehmen, falls die Konjunktur sich weiter abschwächt und konventionelle Geldpolitik nicht ausreicht.

So könnte sie beispielsweise Kreditfazilitäten bereitstellen, die den Banken sehr günstige Kredite anbieten, unter der Bedingung, dass die Mittel an die Wirtschaft ausgeliehen werden. Die Fed hat nicht die rechtliche Befugnis, Kredite direkt an Nicht-Depotbanken zu vergeben, aber die Kreditvergabe durch den Finanzsektor könnte die Kosten senken und die Verfügbarkeit für den Privatsektor erhöhen.

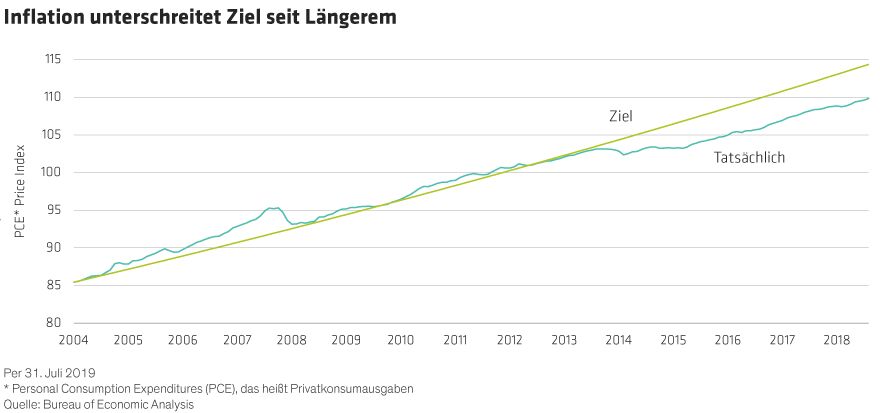

Wie bereits erwähnt, könnte die Fed ihr Inflationsziel ändern. Obwohl dieses Vorgehen nicht wahrscheinlich sein dürfte, sind die geldpolitischen Entscheidungsträger flexibel bei der Verfolgung dieses Ziels. Da die Inflation die Zielvorgabe der Fed für die meiste Zeit des letzten Jahrzehnts unterschritten hat (Abbildung), könnte sich die Fed verpflichten, die Inflationslücke „auszugleichen“, indem sie die Zinsen erst dann erhöht, wenn diese Lücke geschlossen ist.

In Summe ist die Existenz dieser geldpolitischen Optionen einer der Hauptgründe, warum wir erwarten, dass die US-Konjunktur sich besser behaupten wird als die meisten anderen großen Volkswirtschaften. Die Fed ist eindeutig in der Lage, das Wachstum zu stützen. Jetzt muss sich nur noch erweisen, wie viel Unterstützung notwendig sein wird.

Eric Winograd ist Senior Economist bei AllianceBernstein (AB)

Weitere beliebte Meldungen: