Die Kombination von hochverzinslichen Unternehmensanleihen mit hochwertigen Staatspapieren in einer dynamisch verwalteten Strategie ist eine gute Möglichkeit, Anlageeinkommen zu generieren und gleichzeitig das Abwärtsrisiko zu begrenzen. Das liegt vor allem daran, dass die Ertragsströme in der Regel negativ korreliert sind; wenn der eine leidet, erholt sich der andere, und ein Manager kann die Gewichtungen ändern, wenn sich Bewertungen und Bedingungen ändern.

Dieser Ansatz kann in jedem Stadium eines Marktzyklus funktionieren, aber wir denken, dass die aktuellen Bedingungen dafür besonders geeignet sind – insbesondere für Anleger, die ihr Abwärtsrisiko begrenzen wollen, ohne zu viel Einkommen einzubüßen. Hier sind drei Gründe, warum Sie heute einen dynamisch gesteuerten, ausgewogenen Ansatz wählen sollten:

1. Das von Ihnen eingegangene Bonitätsrisiko wird nicht angemessen kompensiert. Die meisten Credit-Anlagen (festverzinsliche Investments jenseits des Investment-Grade-Staatssektors) sind heute teuer. Nehmen wir den US-Hochzinsmarkt. Der durchschnittliche Renditeaufschlag – die Mehrrendite gegenüber vergleichbaren Staatsanleihen – lag in den ersten neun Monaten des Jahres bei durchschnittlich 3,94 %. Das liegt deutlich unter dem langfristigen Durchschnitt (seit dem 1. Januar 1994) von 5,46 %. Das sollte eine Sorge für Anleger sein, die die Duration – ein Maß für die Zinssensibilität – reduziert haben, als die Zinsen stiegen und verstärkt in Credits allokiert haben. Das war 2018 in den USA eine weitverbreitete Strategie, da die US-Notenbank Fed vier Zinserhöhungen durchführte und das Wirtschaftswachstum stark war. Hier ist das Problem: Beide Maßnahmen reduzieren den defensiven Charakter eines Anleihenportfolios in einem risikoaversen Umfeld. Mit über zehn Jahren Dauer ist der US-Kreditzyklus einer der längsten der Geschichte. Irgendwann endet die Expansionsphase und die Abschwungphase beginnt. Angesichts des zusammenbrechenden Handelsvolumens erwarten wir, dass 2020 das schlechteste Jahr seit zehn Jahren für die Weltwirtschaft sein wird. Und obwohl wir keine Rezession erwarten (weder in den USA noch in Europa), denken wir, dass sich die US-Wirtschaft verlangsamen wird, und wir beobachten, ob sich eine Verlangsamung der Produktion auf die Konsumausgaben auswirkt. Wir erwarten weitere Zinssenkungen der Fed und, falls erforderlich, eine noch aggressivere Lockerung. All das sagt uns zwei Dinge. Erstens werden Anleger, die in Credits übergewichtet sind, nicht angemessen für das Risiko entschädigt. Zweitens gibt es keinen Grund, die Duration zu fürchten. Die Möglichkeit eines langsameren Wachstums bedeutet, dass das Zinsänderungsrisiko dazu beitragen sollte, Ihr Portfolio gegen Volatilität und Abwärtsrisiken abzuschirmen.

2. US-Zinskurven sind flach. Das geschieht, wenn die langfristigen Renditen nicht so hoch sind, wie sie normalerweise im Verhältnis zu kürzeren und mittleren Renditen stehen. Warum ist das wichtig? Weil bei einer flachen Kurve die Erträge bei höherwertigen Wertpapieren tendenziell höher und bei einigen der risikoreichsten Segmente des Anleihenmarktes niedriger sind.

Mit einer dynamisch gesteuerten Strategie kann ein Manager die Portfolios der Anleger neu ausrichten, wenn sich die Kurve verflacht, indem er sich auf höherwertige, zinssensible Wertpapiere zulasten der risikoreichsten Sektoren des Kreditmarktes fokussiert. Das macht ein Portfolio liquider. Sollten die Kreditmärkte korrigieren, können Anleger ihre outperformenden US-Treasuries und andere hochliquide Vermögenswerte verkaufen und ein neues Gleichgewicht in Richtung risikoreicherer Vermögenswerte zu attraktiveren Preisen herstellen.

Auf der Haben-Seite der Strategie machen flache Kurven höherwertige Anleihen mit mittlerer Laufzeit attraktiver als längere, da sie mehr Rendite pro Durationseinheit liefern, wobei der „Sweet Spot“ zwischen drei und fünf Jahren liegt.

3. Volatilität reduzieren, ohne zu viel Ertrag zu opfern. Lassen Sie uns zu Anschauungszwecken einige Beispielstrategien betrachten.

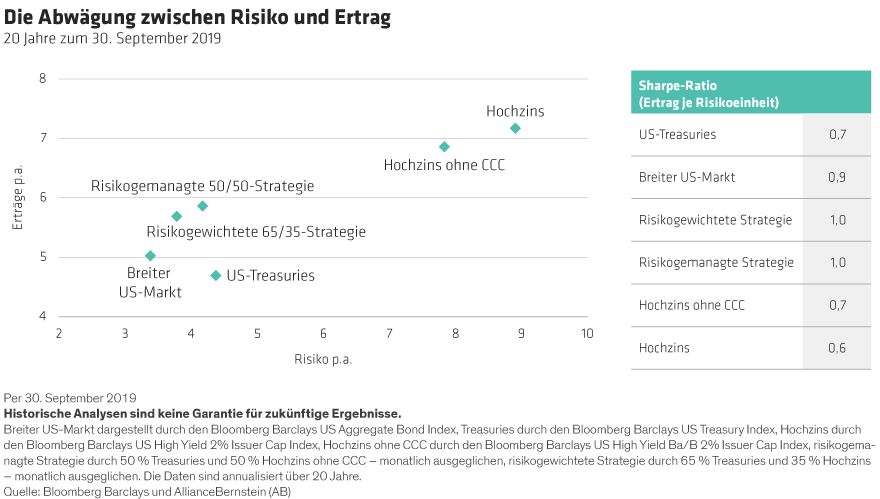

Das erste Beispiel ist eine Strategie mit 65 % ihres Vermögens in US-Treasuries und 35 % in Hochzinsanleihen. Wir nennen das eine risikogewichtete Strategie, da Credits typischerweise doppelt so volatil sind wie zinssensible Anlagen, sodass Anleger mehr Zinsrisiken eingehen müssten, um die Risikogewichtung auf jeder Seite auszugleichen. Das zweite Beispiel ist eine 50/50-Konstruktion, die CCC-bewertete Junk-Bonds ausschließt – die riskanteste Tranche des Hochzinsuniversums. Wir nennen das eine risikogesteuerte Strategie.

In den letzten zwanzig Jahren hätten beide Strategien die Performance von US-Treasuries deutlich übertroffen und 75 % bis 80 % der durchschnittlichen annualisierten Erträge von US-Hochzinsanleihen erzielt. Aber wie Abbildung 1 zeigt, hätten beide einen besseren Ertrag pro Risikoeinheit gehabt als US-Treasuries oder Hochzinsanleihen.

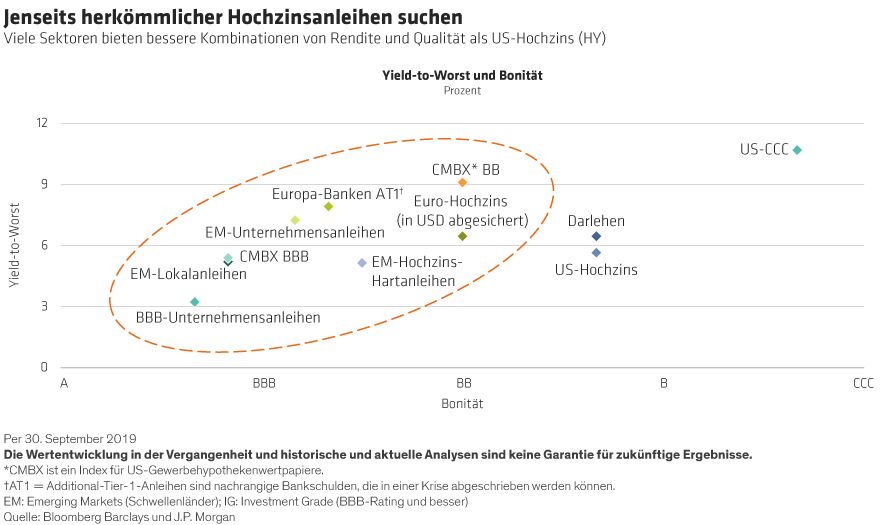

Innerhalb der Credits bietet beispielsweise eine Kombination aus dem Engagement in Hochzinsanleihensektoren mit Positionen in ausgewählten Schwellenmärkten und US-Gewerbehypotheken (CMBS) sowie anderen verbrieften Vermögenswerten eine gute Mischung von Credits, die hohes Einkommen generieren können.

Tatsächlich gehören diese Sektoren zu denen, die eine bessere Kombination aus Rendite und Qualität bieten als traditionelle Hochzinsanleihen (Abbildung 2), was die Bedeutung eines globalen, sektorübergreifenden Ansatzes für ertragsorientierte Anlagen unterstreicht.

Nach einem Jahrzehnt der Expansion könnten sich die Finanzmärkte endlich einem Wendepunkt nähern. Für Anleihenanleger bedeutet das, einen Weg zu finden, das Anlageeinkommen zu erhalten und gleichzeitig ihr Portfolio vor dem vollen Effekt einer höheren Volatilität und eines langsameren Wachstums zu schützen. Wir denken, dass die Zeit des Handelns gekommen ist.

Matthew Sheridan ist Portfolio Manager of Global Multi-Sector bei AllianceBernstein (AB).

Flavio Carpenzano ist Senior Investment Strategist of Fixed Income bei AllianceBernstein (AB).

Markus Peters ist Senior Investment Strategist of Fixed Income bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: