Einige reagieren auf langsameres Wachstum und sinkende Zinsen, indem sie sich um mehr Rendite in CCC-bewerteten Unternehmensanleihen, Vorzugsaktien oder anderen risikoreicheren und qualitativ schlechteren Anlagen bemühen, oft indem sie in konzentrierte, sektorübergreifende Strategien investieren, die nicht diversifiziert sind. Andere scheuen höher verzinste Anleihen und akzeptieren weniger Einkommen im Gegenzug für einen besseren Schutz vor großen Verlustphasen.

Beide Ansätze gefährden unserer Überzeugung nach die Erreichung der Anlageziele. Der erste Ansatz setzt sie einem zu hohen Risiko aus (wahrscheinlich mit unzureichender Kompensation), während der zweite Ansatz das Einkommenspotenzial begrenzt und das Risiko nicht so stark senkt, wie viele Anleger denken.

Was ist die Alternative? Ganz einfach: Globalisieren Sie Ihre Strategie und suchen Sie nach Einkommenschancen in allen Sektoren des Anleihenmarktes. Dadurch wird ein Portfolio diversifiziert, das Einkommenspotenzial erhöht und das Abwärtsrisiko reduziert. Beide Effekte sind wichtig, da sich das Risiko von Hochzinsanleihen, Aktien und anderen Risikoaktiva erheblich unterscheidet.

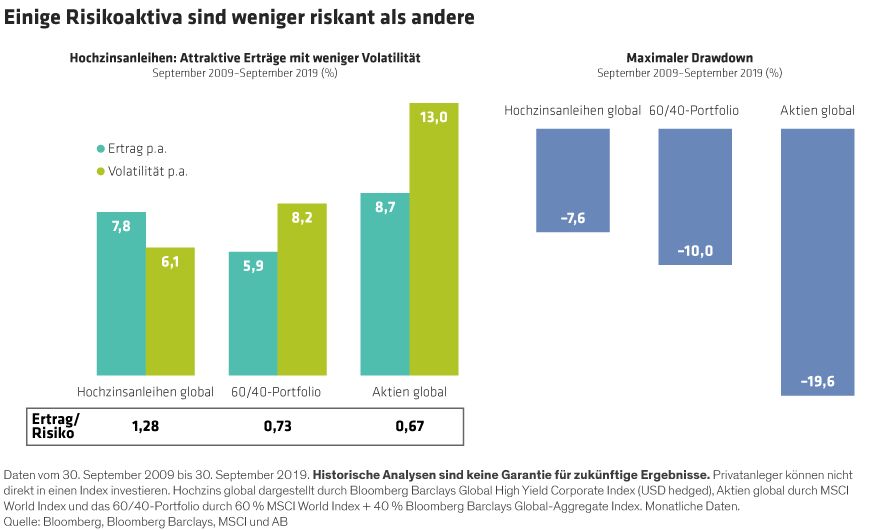

Nicht alle Risikoaktiva verhalten sich gleich

Hochzinsanleihen etwa, Baustein fast jeder Einkommensstrategie, haben mehr mit Aktien als mit anderen Arten von Anleihen gemeinsam. Mit einem entscheidenden Unterschied: sie sind etwa halb so volatil.

Durch die Verlagerung eines Teils des Aktienengagements auf Hochzinsanleihen können Anleger das Portfoliorisiko senken und gleichzeitig das Ertragspotenzial nur geringfügig einschränken. Wir gehen davon aus, dass Anleger die Volatilität noch weiter dämpfen können, indem sie sich auf kurzlaufende Hochzinsanleihen konzentrieren.

Das Schlimmste, was Anleger unserer Meinung nach tun können, wenn sich die Aussichten verfinstern und die Volatilitätsspitzen zunehmen, ist, ihr gesamtes Hochzinsengagement (und damit auch ihre Aktien) mit Investment-Grade-Unternehmensanleihen und hochwertigen Staatsanleihen zu ersetzen. In der heutigen Niedrigzinswelt kann es dieser Ansatz sehr schwierig machen, das Einkommen zu erzielen, das so viele Anleger benötigen.

Wir denken, dass hier eine langfristige Perspektive gefragt ist. Der aktuelle Yield-to-Worst für den breiten globalen Hochzinsmarkt (der niedrigsten wahrscheinlichen Rendite, die sie erzielen sollten) liegt bei fast 6,2 %. Das ist eine schwer zu ignorierende Zahl, wenn die 10-jährige Rendite von US-Treasuries bei nur 1,75 % liegt und vergleichbare japanische und deutsche Renditen deutlich unter null liegen.

Aktive Titelauswahl, globale Perspektive

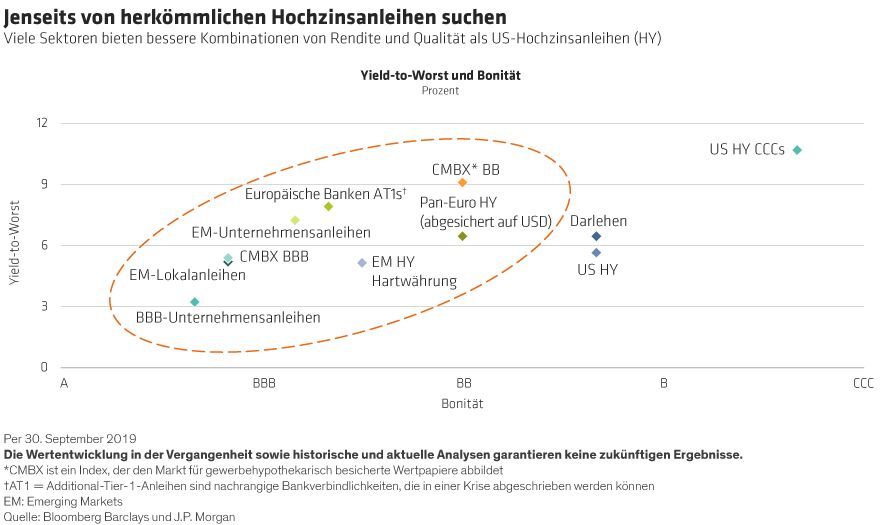

Natürlich sind eine aktive Titelauswahl und eine globale Denkweise im Hochzinsmarkt heute genauso wichtig wie in anderen Segmenten. So sehen wir beispielsweise ausgewählte Chancen bei europäischen Hochzinsanleihen, die im Vergleich zu ihren US-Pendants eine allgemein höhere Qualität aufweisen.

Wir sehen Wert in nachrangigen europäischen Finanzanleihen, die attraktive Renditen bieten, um das Risiko, das mit dem Kauf einer Anleihe aus dem unteren Bereich der Kapitalstruktur einhergeht, zu kompensieren. Diese Wertpapiere profitieren auch von soliden Fundamentaldaten des Bankensektors.

Diversifikation vertreibt die Sorgen

Der nächste Schritt in Richtung widerstandsfähige Hocheinkommensstrategie ist unserer Meinung nach die Hinzufügung weiterer ertragsorientierter Anlageklassen. Viele bieten aktuell bessere Kombinationen von Rendite und Qualität als Hochzinsanleihen.

Amerikanische hypothekarisch gesicherte Wertpapiere für Wohn- und Gewerbeimmobilien haben sich gegenüber Handelsspannungen und anderen geopolitischen Risiken als widerstandsfähiger erwiesen als andere Anlagen. Hypothekarisch gesicherte Wertpapiere für Wohnimmobilien profitieren von einem soliden US-Wohnungsmarkt, während Gewerbeimmobilien aufgrund einer unserer Meinung nach übertrieben negativen Stimmung für Einkaufszentren im Preis nach unten gedrückt wurden. Beide bieten einen signifikanten Renditeaufschlag gegenüber ähnlich bewerteten Unternehmensschulden.

Die Bewertungen sind auch bei Schwellenländeranleihen mit einem deutlichen Renditeaufschlag gegenüber Industrieländern weitgehend attraktiv. Darüber hinaus ist die Inflation in den meisten Schwellenländern niedrig, was den Zentralbanken Raum für Zinssenkungen bietet, und die wirtschaftlichen Fundamentaldaten sind solide.

Wir leben in einer Welt mit niedrigen Renditen und hoher Volatilität – und wir erwarten nicht, dass sich das bald ändert. Das ist sicher ein beängstigender Gedanke. Aber Engagements in Einkommensstrategien für einzelne Sektoren oder der vollständige Verzicht auf Vermögenswerte mit hohem Einkommen können noch schwieriger sein, insbesondere in einem unsicheren, spätzyklischen Umfeld. Unserer Ansicht nach bietet eine globale, über Sektoren diversifizierte Hocheinkommens-Strategie höchstwahrscheinlich ein attraktives Ertragspotenzial bei gleichzeitigem Abwärtsschutz.

Gershon Distenfeld ist Co-Head of Fixed Income und Director of Credit

Noelle Chiang ist Director und Senior Investment Strategist of Fixed Income

Weitere beliebte Meldungen: