Die Maßnahmen zur Eindämmung von COVID-19 machen eine erhebliche Rezession unausweichlich. Aber wir können ein langfristigeres und tieferes Abgleiten verhindern und das Fundament für eine Erholung legen – wenn jetzt die richtigen Schritte eingeleitet werden.

Das Coronavirus stellt eine selten zuvor erlebte Bedrohung für die Weltwirtschaft dar, vielleicht die größte seit dem Zweiten Weltkrieg. Wir glauben, dass die Entscheidungsträger fünf wesentliche Maßnahmen ergreifen müssen, um die mit dem Ausbruch verbundenen gesundheitlichen und wirtschaftlichen Risiken in den Griff zu bekommen.

Erste Maßnahmen: Öffentliche Gesundheit, Unternehmen und Arbeitsplätze schützen

Die erste Maßnahme besteht darin, die Kurve der Pandemie selbst abzuflachen, um zu verhindern, dass das Virus die nationalen Gesundheitssysteme überwältigt, wenn es sich seinem Höhepunkt nähert. In vielen Ländern haben wir bereits erhöhte Staatsausgaben für die Gesundheitsversorgung und beispiellose Einschränkungen des Alltagslebens gesehen, einschließlich teilweiser oder vollständiger wirtschaftlicher Blockaden.

Doch Maßnahmen zur Eindämmung der Ausbreitung des Virus werden mit hohen wirtschaftlichen Kosten verbunden sein und müssen von ergänzenden Maßnahmen begleitet werden, um die Auswirkungen des Virus auf die Realwirtschaft abzumildern. Wichtige Schutzmaßnahmen umfassen Einkommensbeihilfen für Haushalte, staatliche Kreditgarantien für angeschlagene Unternehmen und einen Steueraufschub. Ohne diese Maßnahmen würde ein Tsunami aus Insolvenzen und Arbeitslosigkeit über die ganze Welt fegen und die wirtschaftlichen Auswirkungen um ein Vielfaches verstärken.

Hier gibt es wichtige Parallelen zu den politischen Reaktionen, die während der Globalen Finanzkrise (GFK) zu beobachten waren. Vor einem Jahrzehnt waren die Regierungen gezwungen, die Verluste des Bankensektors zu vergemeinschaften, um zu verhindern, dass ihre Volkswirtschaften implodieren. Heute müssen sie das Gleiche mit den Verlusten tun, die den Haushalten und Unternehmen als Folge bewusster politischer Maßnahmen zur Eindämmung des Virus entstanden sind. Anders als während der GFK ist das jedoch keine Rettungsaktion, sondern ganzheitliche Politikgestaltung, und es ist genau das, was im aktuellen Umfeld notwendig ist.

Zusätzliche Maßnahmen: Abgestimmte Fiskal- und Geldpolitik

Zwar liegen die Maßnahmen zur Abflachung der Kurve der Pandemie hauptsächlich in den Händen der Regierungen, aber auch die Zentralbanken spielen eine wichtige Rolle im Kampf gegen das Coronavirus.

Zunächst müssen sie den Banken und Finanzmärkten in ähnlicher Weise wie während der GFK Liquiditätshilfen zur Verfügung stellen. Ermutigend ist, dass das derzeit in rasantem Tempo geschieht. Als Nächstes müssen sie das Wachstum unterstützen, indem sie konventionelle Geldpolitik anwenden und zusätzlich – was angesichts der begrenzten Munition, die ihnen zur Verfügung steht, weitaus wichtiger ist – eine unkonventionelle Geldpolitik betreiben, um den Regierungen bei der Bereitstellung dieser Unterstützung zu helfen.

Da die Bilanzen des öffentlichen Sektors vielerorts bereits überlastet sind, haben die meisten Regierungen einfach nicht die Mittel, um Massenentlassungen und Firmenkonkurse zu verhindern. Wir haben letzte Woche die ersten Anzeichen dafür gesehen, als die globalen Anleihenrenditen zu steigen begannen, zum Teil aufgrund von Bedenken über zunehmende fiskalische Anreize.

Die daraus resultierende Straffung der monetären Bedingungen kann sich die Wirtschaft kaum leisten, und die Reaktion der Zentralbanken war dramatisch. Viele, darunter die US-Notenbank und die Europäische Zentralbank, haben riesige Anleihenkaufprogramme angekündigt, um einen Anstieg der Renditen zu verhindern und es den Regierungen zu ermöglichen, alles Notwendige zur Unterstützung ihrer Wirtschaft zu tun. Wie schon unzählige Male in der Geschichte haben die Regierungen wieder einmal auf die Bilanz der Zentralbanken zurückgegriffen.

Der fünfte und letzte Schritt, den die Politiker unternehmen müssen, sind direkte fiskalische Anreize, also Steuersenkungen, Infrastrukturausgaben und Lohnerhöhungen im öffentlichen Sektor, um ihren Volkswirtschaften bei der Erholung zu helfen, sobald die erste Viruswelle abgeebbt ist. Einige der in den kommenden Monaten verlorenen Arbeitsplätze und Aktivitäten werden nicht wieder zurückkehren, sodass es für die Regierungen unerlässlich ist, zusätzliche Unterstützung zu leisten, sobald eine Erholung in Sicht ist.

Zwischenzeugnis

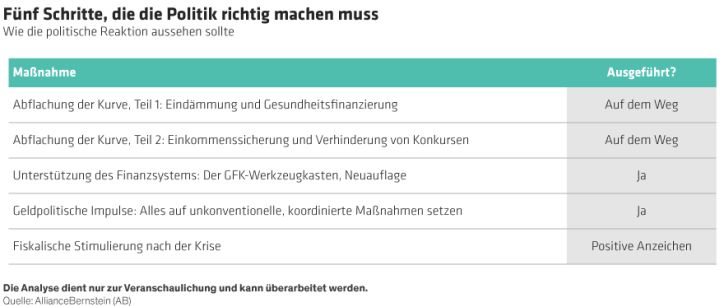

Wie schlägt sich also die globale Politik im Vergleich mit unserer Forderungsliste? (Abbildung)

Da die meisten Länder bereits energische Maßnahmen ergriffen haben, um die Pandemiekurve abzuflachen, und riesige fiskalische Unterstützungspakete bereitstellen, sind wir von der Geschwindigkeit und dem Ausmaß der globalen politischen Reaktion beeindruckt. Selbst dort, wo die Bemühungen einer Regierung bisher nicht ausreichend waren, werden wahrscheinlich innerhalb weniger Tage geeignete Maßnahmen folgen.

Dasselbe gilt für die Zentralbanken, die in einem beispiellosen Tempo gehandelt haben, um die Liquidität zu sichern und den Regierungen fiskalischen Handlungsspielraum zu verschaffen. Und obwohl es noch keine klaren Vorstellungen über die fiskalischen Impulse nach der Krise gibt, bezweifeln wir, dass es viel Widerstand gegen die Anstrengungen geben wird, die notwendig sind, um die Volkswirtschaften wieder in Gang zu bringen. Selbst in Ländern wie Deutschland mit seiner tief verankerten Skepsis gegenüber hoher Staatsverschuldung könnte das Tabu von Eurozone-Anleihen fallen.

Wie jüngste Daten zeigen, ist es für die Weltwirtschaft jetzt zu spät, um eine erhebliche Rezession durch die Eindämmung des Coronavirus zu vermeiden. Doch die politischen Entscheidungsträger können Maßnahmen ergreifen, um zu verhindern, dass es noch schlimmer kommt, und die Grundlagen für eine Erholung schaffen, sobald die unmittelbare Krise vorüber ist. In dieser Hinsicht waren die Geschwindigkeit und das Ausmaß der politischen Reaktion ermutigend, was uns heute hoffnungsvoller macht, als wir es noch vor einer Woche waren. Was die Hoffnung in Optimismus verwandeln würde, wären Anzeichen dafür, dass Europa bei der Eindämmung des Virus Asiens Erfolge wiederholen kann. Im Moment ist das noch schwer vorstellbar.

Darren Williams ist Director of Global Economic Research bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: