Aktienanleger haben immer noch Mühe, die extreme Unsicherheit zu verdauen, die durch den historischen Coronavirus-Crash ausgelöst wurde. Doch es ist nicht zu früh, um einige der durch den Abschwung verursachten Verwerfungen und die möglichen Auswirkungen auf eine mögliche Erholung zu erkennen.

In nur drei Monaten haben sich die Aktienaussichten bis zur Unkenntlichkeit verändert. Als das Jahr begann, bildeten das Tauwetter im Handelskrieg zwischen den USA und China und der wiederauflebende Optimismus über die globale Konjunktur die Grundlage für solide Gewinnerwartungen. Innerhalb weniger Wochen verbreitete sich das neuartige Coronavirus von China aus über die ganze Welt und brachte die Märkte in Aufruhr. Aktienportfoliomanager stehen nun vor drei gleichzeitig auftretenden Herausforderungen: die Portfolios durch die derzeitige extreme Volatilität zu steuern, sich für eine nun unvermeidliche Rezession zu positionieren und für das Ende der Pandemie vorauszuplanen.

Die Anleger selbst haben ebenso große Bedenken. Hat der Markt eine Talsohle erreicht? Wie lange wird eine Erholung nach schmerzhaften Verlusten dauern? Und was ist die richtige Aktienallokation für die kommenden unsicheren Zeiten?

Definitive Antworten werden schwer zu finden sein, bis die Pandemie ihren Höhepunkt erreicht hat. Wenn wir jedoch jetzt die richtigen Fragen stellen und die Lehren aus vergangenen Systemabstürzen ziehen, können wir uns auf die kommenden Herausforderungen vorbereiten.

Pandemie sorgt für historischen Absturz

Im ersten Quartal stürzten die globalen Aktienmärkte schneller als je zuvor in die Baisse. Die Kombination aus einer Katastrophe im Bereich der öffentlichen Gesundheit, dem daraus resultierenden konjunkturellen Schock und einer durch einen saudisch-russischen Preiskrieg verschärften Ölmarktkrise hat den Börsen einen schweren Schlag versetzt.

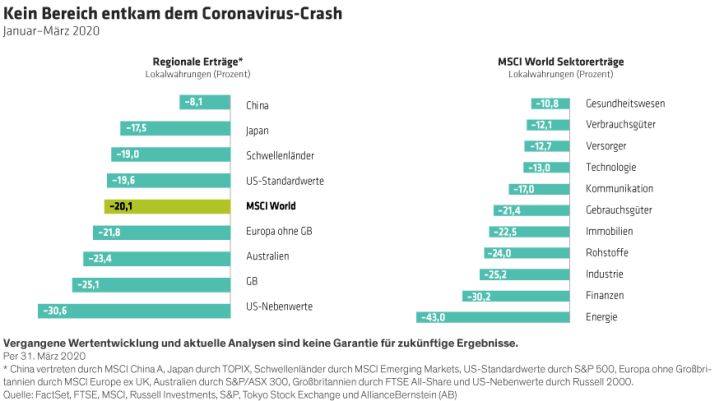

Der MSCI World Index fiel im ersten Quartal um 20,1 % (Abbildung, links), in Lokalwährung ausgedrückt. Von seinem Höchststand am 20. Februar bis zum 23. März stürzte der Index um 33,1 % ab, bevor er später im selben Monat, nachdem zahlreiche Länder massive Konjunkturpakete verabschiedet hatten, einige Verluste wieder wettmachte. Aktien aus den Schwellenländern fielen um 19,0 %. In China trugen jedoch Anzeichen für eine erfolgreiche Bekämpfung des Virus dazu bei, die Verluste auf 8,1 % zu begrenzen. Während kein Sektor vom weltweiten Kurssturz verschont blieb, waren Energieaktien und Finanzwerte am stärksten betroffen (Abbildung, rechts).

Volatilität entzieht Liquidität

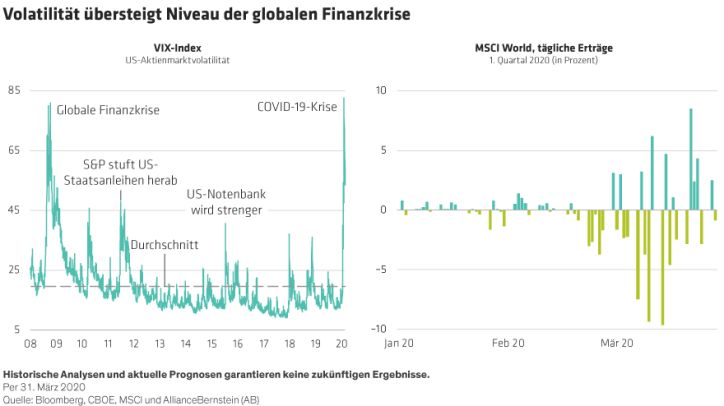

Die Volatilität stieg sprunghaft, sogar über das Niveau der globalen Finanzkrise von 2008 (Abbildung). Als der S&P 500 Index an drei Tagen bis zum 27. März um 17,6 % wieder anstieg, war das die größte prozentuale Dreitages-Rallye in den USA seit 1933.

Heftige Marktbewegungen haben zu einem Liquiditätsengpass geführt. Die Verkäufe durch systematische und quantitative Strategien führten zu einem allumfassenden Druck auf die Aktienkurse. Zwar waren Aktienportfoliomanager in der Lage, die Geschäfte auszuführen, jedoch haben die sich ausweitenden Geld-Brief-Spannen die Handelskosten dramatisch erhöht.

In diesem Umfeld schnitten die herkömmlichen Risikomodelle schlecht ab. Das liegt daran, dass sie auf neueren historischen Daten basieren und keinen genauen Präzedenzfall heranziehen können. In vielen Fällen wurden Unternehmen, deren Aktienkurse normalerweise unkorreliert sind, plötzlich korreliert.

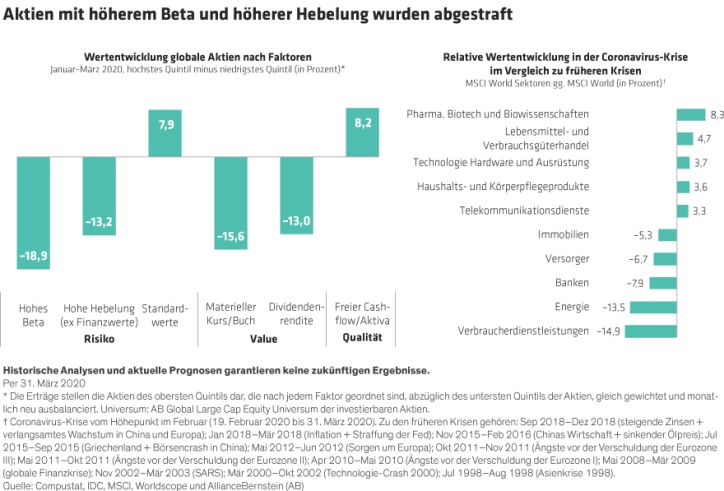

Welche Branchen und Sektoren des Marktes hielten sich besser? Es ist nicht überraschend, dass Aktien mit niedrigem Beta und höherer Profitabilität weniger stark fielen als der Gesamtmarkt. Aktien von Unternehmen mit geringer Verschuldung entwickelten sich besser als Aktien mit höherer Hebelung (Abbildung, links). Wachstumstitel übertrafen Substanzaktien und Standardwerte ließen Nebenwerte hinter sich.

Aktien mit hohen Dividendenrenditen jedoch, die in der Regel als defensiv angesehen werden, schnitten unter dem Marktdurchschnitt ab, da Bedenken bestehen, dass die Unternehmen ihre Auszahlungen kürzen könnten. Einige Branchen, die in vergangenen Abschwüngen widerstandsfähig waren, wie etwa Immobilien und Versorger, schützten ihre Portfolios nicht im gleichen Maße wie in der Vergangenheit (Abbildung, rechts).

Aggressive Maßnahmen zur Bekämpfung der Rezession eingeleitet

Eine globale Rezession ist nun im Gange. Was im Wesentlichen als eine von China ausgehende Unterbrechung der Lieferkette begann, hat sich zu einem gleichzeitigen globalen Angebots- und Nachfrageschock entwickelt, nachdem Unternehmen geschlossen wurden und die Verbraucher ihre Ausgaben eingestellt haben. Aber wie tiefgreifend wird sie sein, und wie lange wird sie andauern?

Die Geschwindigkeit und der Umfang der fiskal- und geldpolitischen Reaktionen der Regierungen und Zentralbanken waren ermutigend – und ein willkommener Kontrast zur Krise von 2008. Das sollte den wirtschaftlichen Schaden begrenzen, indem eine weitverbreitete Kreditklemme verhindert wird und untätigen Mitarbeitern und ansonsten lebensfähigen Unternehmen geholfen wird, sich über Wasser zu halten. Allerdings können sich die Volkswirtschaften nicht normalisieren – und die Unternehmensgewinne können sich nicht erholen –, bis der Virus unter Kontrolle gebracht wird.

Chinas Erfahrung gibt Anlass zu Hoffnung, da die zweitgrößte Volkswirtschaft der Welt Ende März wieder in Gang gekommen ist. Während die Welt um die Kontrolle des Virus ringt, können die Anleger China beobachten, um einige Hinweise darauf zu erhalten, wie die Erholung aussehen könnte.

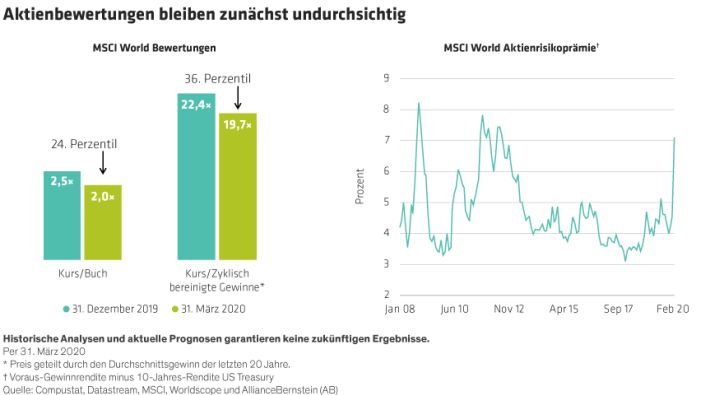

Unwägbarkeiten erschweren Bewertung

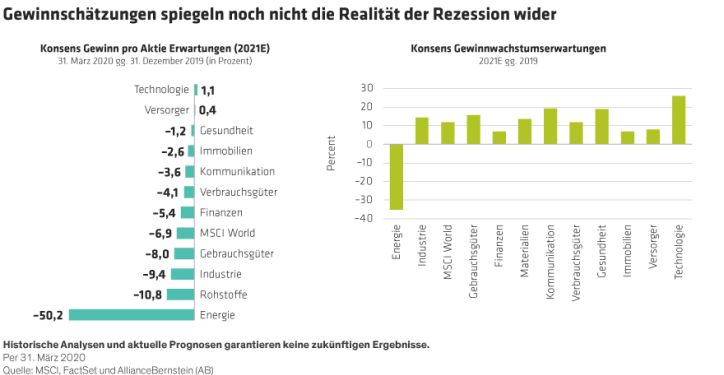

Bis zum Quartalsende hatten nur wenige Unternehmen eine Gewinnprognose vorgelegt. Auch wenn die Konsensschätzungen im Laufe des Quartals zurückgegangen sind (Abbildung, links), spiegeln sie unserer Ansicht nach noch nicht die Auswirkungen einer scharfen Rezession wider. Tatsächlich sind die Gewinnwachstumsprognosen für 2021 im Vergleich zu den im letzten Jahr gemeldeten Gewinnen immer noch positiv (Abbildung, rechts).

Wie weit könnten die Gewinne zurückgehen? AB-Sell-Side-Analysten gehen davon aus, dass die US-Gewinne im Jahr 2020 wahrscheinlich um 36 % schrumpfen und sich dann 2021 um 33 % erholen werden, vorausgesetzt, die Ausgangssperre dauert nicht länger als ein Quartal. Das würde bedeuten, dass der US-Aktienmarkt derzeit mit dem 17,5-Fachen der Gewinne des Jahres 2021 gehandelt wird, was zwar in der Bandbreite der letzten 10 Jahre liegt, aber keine rezessive Talsohle darstellt.

Ebenso liegen die Bewertungen für globale Aktien unter dem historischen Durchschnitt (Abbildung, links). Doch angesichts der weiterhin rückläufigen Gewinne könnten die Bewertungen unserer Ansicht nach weiter nachgeben, bevor sie den Tiefpunkt erreichen. Dennoch sind wir der Ansicht, dass Aktien nach dem starken Rückgang der Renditen von Staatsanleihen im Vergleich zu Anleihen attraktiv bewertet sind, angesichts einer Rendite der 10-jährigen US-Staatsanleihen von 0,68 %. Die globale Aktienrisikoprämie betrug am Ende des ersten Quartals 7,1 % – der höchste Wert seit August 2012 (Abbildung, rechts).

Verschiedene Erholungsszenarien durchspielen

Aktienfondsmanager können mit der Bewertung ihrer Bestände nicht warten, bis die Gewinnprognosen aktualisiert werden. Da es noch zu früh ist, um Vertrauen in ein einziges Szenario für Konjunktur- und Gewinnwachstum zu haben, ist es wichtig zu verstehen, wie sich die Cashflows der Unternehmen unter verschiedenen Szenarien verhalten werden.

Dazu könnte eine V-förmige Erholung gehören – ein scharfer konjunktureller Abschwung, gefolgt von einem raschen Aufschwung. Bei einer U-förmigen Erholung verharrt die Nachfrage eine Zeit lang auf niedrigem Niveau, bevor eine Erholung an Dynamik gewinnt. Es ist auch möglich, dass der Zyklus ungleichmäßig verläuft, etwa wenn Länder nach Lockerungen die Maßnahmen wieder verschärfen müssen, wie in Hongkong, Taiwan und Singapur bereits geschehen.

Bilanzen einem Stresstest unterziehen

Die Anwendung der Szenarioanalyse auf Unternehmensebene beginnt mit der Bilanz. Die Solvenz entscheidet darüber, welche Unternehmen überleben und welche bei wirtschaftlichem Stillstand untergehen. Die Bilanzen müssen auf ihre Fähigkeit getestet werden, sich bei Abschwüngen unterschiedlicher Dauer und bei Gewinnrückgängen unterschiedlichen Ausmaßes zu behaupten.

Schwerwiegende Baisseszenarien müssen ernst genommen werden. Selbst wenn wir nach Zeichen der Hoffnung suchen, befindet sich die Welt jetzt auf unbekanntem Terrain. Wir wissen einfach nicht, welche Auswirkungen eine so weitreichende, nicht klar befristete wirtschaftliche Abschaltung haben wird. Wir wissen noch nicht, wie fiskalische Maßnahmen zur Stabilisierung von Branchen beitragen werden. Unternehmen mit höherem Risiko sollten daher sorgfältig auf den schlimmsten Fall hin untersucht werden, und die Portfoliopositionen sollten neu dimensioniert werden, um den erhöhten Risiken Rechnung zu tragen.

Neuaufbau von Gewinnszenarien

Nach der Durchsicht auf Bilanzschwächen kann sich das Research auf das zugrunde liegende Geschäft konzentrieren. Noch bevor die Analysten Gewinnprognosen des Managements erhalten, können sie damit beginnen, relevante Informationen zu sammeln.

Dazu muss über die derzeitige Unsicherheit hinweggeblickt werden. In vielen Sektoren und Branchen werden die Gewinne im Jahr 2020 viel niedriger sein als vor dem Virus erwartet. Die Vorausberechnung bis 2021 – in verschiedenen globalen Erholungsszenarien – kann einen wichtigen Kontext für die aktuellen Bewertungen liefern.

Gewinner und Verlierer werden durch die Dynamik der Branche und die Fähigkeit des Managements, kreative strategische Entscheidungen zu treffen, bestimmt werden. Welche Unternehmen können globale Lieferketten neu gestalten, um gebrochene Glieder zu reparieren? Welche strategischen Vorteile ermöglichen es den Unternehmen, den Nachfrageausfall auf unerwartete Weise auszugleichen? Ist ein Unternehmen in der Lage, Kosten zu senken, um die operative Hebelwirkung in einer Rezession zu stützen? Werden sich aus der Krise neue Geschäftsmöglichkeiten ergeben? Die Auseinandersetzung mit diesen qualitativen Fragen bildet die Grundlage für die Erstellung aussagekräftiger Cashflow- und Gewinnszenarien, die es aktiven Anlegern ermöglichen, zum richtigen Zeitpunkt auf Kursverwerfungen zu reagieren.

Verwerfungen schaffen Chancen

Unsere Portfolioteams berichten, dass die globale Finanzkrise nicht annähernd an das heranreicht, was sie seit Mitte Februar 2020 erlebt haben. Wenn ein Unternehmen wie Boeing in einem Monat fast drei Viertel seines Wertes verliert und sich dann der Aktienkurs innerhalb einer Woche fast verdoppelt, ist klar, dass die Märkte nicht auf Basis von langfristigen Fundamentaldaten bewerten.

In Zeiten wie diesen ist Disziplin von größter Bedeutung. Das bedeutet nicht, dass die Portfoliomanager keine Anpassungen vornehmen sollten, indem sie beispielsweise das Engagement in besonders volatilen oder anfälligen Namen reduzieren. Vielmehr sollten sie sich auf ihre Aktienauswahlprozesse konzentrieren, selbst wenn es sich so anfühlt, als ob die Welt zusammenbräche.

Wenn die Aktienkurse von den zugrunde liegenden Cashflows eines Unternehmens abgekoppelt werden, ergeben sich häufig Chancen. Investmentteams, die über einen emotionsresistenten Rahmen für die Analyse wahrscheinlicher Ergebnisse verfügen, können diese Chancen erkennen und schnell Positionen einnehmen, wenn sie sich ergeben.

Positionierung für eine zukünftige Erholung

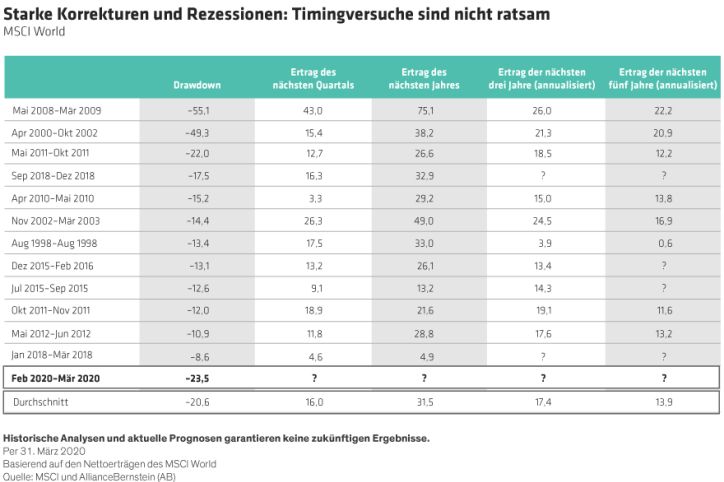

Auch Anleger sollten sich ihrer Verletzlichkeit bewusst sein. Angesichts einer Pandemie mag es sinnvoll erscheinen, sich aus dem Markt zu verabschieden. Doch damit würden Anleger Verluste realisieren und die Chance verpassen, diese Verluste bei einer letztlichen Erholung wieder auszugleichen (Abbildung).

Wir wissen nicht, wann sich die Märkte nachhaltig erholen werden. Die Geschichte zeigt, dass die Aktienmärkte nach einem Rückgang von 20 % oder mehr im Durchschnitt drei Jahre brauchen, um wieder zum Ausgangspunkt zu gelangen. Es ist noch zu früh, um zu sagen, ob eine Erholung schneller oder langsamer als normal verlaufen wird, da viel davon abhängt, wie schnell die Länder den Virus besiegen und ihre Wirtschaft hochfahren werden. Angesichts des Ausmaßes der gegenwärtigen Krise haben wir vielleicht noch nicht den Tiefpunkt an den globalen Aktienmärkten erreicht.

Doch irgendwann wird eine Erholung kommen – und jede Erholung ist anders. Nach der Dotcom-Blase haben sich viele Aktien der Old Economy gut gehalten. Im Jahr 2009 führten zerzauste zyklische Aktien, oft mit hoher Hebelwirkung, die anfängliche Erholung an. Die Marktführerschaft verlagerte sich dann auf die FAANG-Aktien (Facebook, Amazon, Apple, Netflix und Google). Es ist noch zu früh, um vorherzusagen, welche Arten von Aktien eine künftige Erholung anführen werden. Daher sind wir der Meinung, dass Anleger ein diversifiziertes Aktienengagement über verschiedene Stile und Regionen hinweg aufrechterhalten sollten, um eine potenzielle Erholung, in welcher Form auch immer, zu erfassen.

Wie geht es nach der Pandemie weiter?

Im Strudel der Coronakrise ist es schwierig, sich vorzustellen, wie die Welt nach der Pandemie aussehen wird. Die Unterbrechung der Lieferketten kann bereits eingeleitete Veränderungen in der Produktion beschleunigen. Das globale Modell der Unternehmenseffizienz, das sich darauf konzentriert, mit weniger Anlagen und Beständen zusätzliche Einnahmen und Gewinne zu erzielen, könnte zugunsten robusterer Lieferketten infrage gestellt werden, deren Betrieb möglicherweise teurer wird.

Das Verbraucherverhalten und die Geschäftsmodelle könnten sich ändern. Fluggesellschaften, Kreuzfahrtschiffe und Hotels werden möglicherweise nie wieder dorthin zurückkehren, wo sie vor dem Coronavirus waren. Dennoch könnten die Ausgaben im Gesundheitswesen steigen und auf neue Bereiche der Forschung und Entwicklung ausgerichtet werden. Die Technologie, die das Arbeiten und Lernen aus der Ferne ermöglicht, könnte einen strukturellen Schub erhalten. Anleger sollten bereits jetzt nach unerwarteten Trends Ausschau halten, die die Welt und die Aktienmärkte neu definieren könnten, sobald das Coronavirus endlich besiegt ist.

Christopher Hogbin ist Co-Head für Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI makes no express or implied warranties or representations, and shall have no liability whatsoever with respect to any MSCI data contained herein

Weitere beliebte Meldungen: