Die COVID-19-Pandemie hat eine noch nie dagewesene Anzahl von US-Unternehmen veranlasst, ihre Gewinnprognosen auszusetzen. Aktienanleger sollten auf fundamentales Research setzen, das sich auf ein breiteres Spektrum von Ergebnissen konzentriert, statt auf das allzu fehlerbehaftete Spiel der Vorhersage kurzfristiger Schätzungen – insbesondere in einer Zeit erhöhter Unsicherheit.

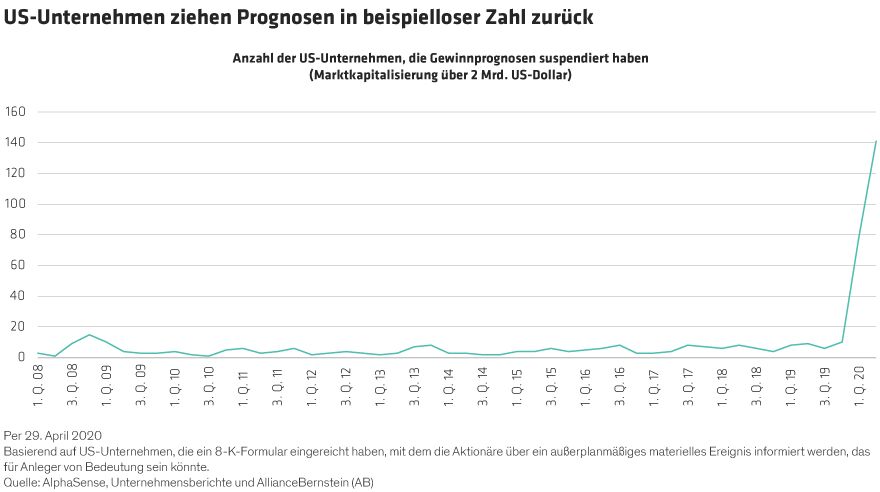

Mit Beginn der Gewinnsaison für das erste Quartal ziehen die Unternehmen ihre Prognosen in großem Umfang zurück. Bis zum 29. April hatten 141 US-amerikanische Unternehmen mit einer Marktkapitalisierung von mehr als 2 Milliarden US-Dollar die sogenannte „Guidance“ (Abbildung) ausgesetzt, was weit über alles hinausgeht, was in den schlimmsten Momenten der globalen Finanzkrise gesehen wurde. Die Transparenz des Ausblicks für die Geschäftsbedingungen war in allen Sektoren und Branchen noch nie so unklar wie heute.

Das stellt für viele Marktteilnehmer ein Problem dar. Es ist gängige Praxis, dass Investoren ihre Gewinnprognosen mit den Vorgaben der Unternehmen begründen, wodurch ihr Bewertungshorizont tendenziell auf kürzere Zeiträume ausgerichtet ist. Zwar sprechen Anleger oft davon, sich auf die Langfristigkeit zu konzentrieren, die Modelle für Gewinnerwartungen werden jedoch in der Regel für das nächste Quartal des laufenden Geschäftsjahres kalibriert.

Diese Modelle streben nach Präzision mit unglaublicher Detailgenauigkeit. Warum? Angesichts der Regelmäßigkeit der Quartalsgewinne vermitteln Projektionen mit solch kurzen Rückkopplungsschleifen vielleicht ein Gefühl der Kontrolle und Präzision in Bezug auf das Anlageergebnis. Unabhängig von den Beweggründen befeuern die Unternehmen dieses Bestreben noch, indem sie Vorgaben machen, die sie zu erfüllen und sogar zu übertreffen beabsichtigen. Wie sonst lässt sich erklären, dass 70 % der US-Unternehmen nach unseren Untersuchungen seit dem zweiten Quartal 2013 die Quartalserwartungen im Durchschnitt übertroffen haben. Unternehmen, die Einblick in ihre kurzfristigen Geschäfte haben, nähren die Vorhersehbarkeit der Erwartungen für alle Marktteilnehmer.

Kurzfristige Prognosen sind Makulatur

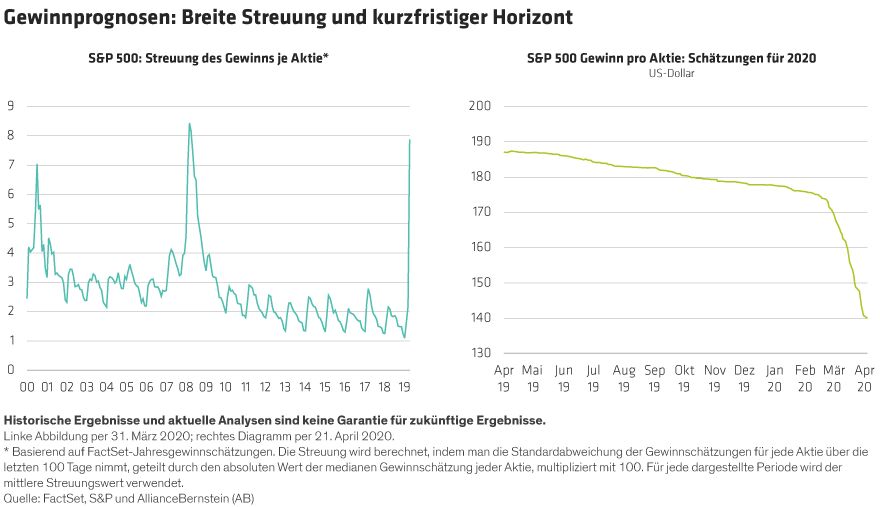

Heute ist der Vorwand der Präzision verschwunden. Zwar ist der Zusammenbruch der Gewinnkonstanz in Rezessionen wenig überraschend, aber der exogene Schock des Coronavirus – und das Ausmaß der Konsequenzen – haben jeden Versuch, die nahe Zukunft vorherzusagen, zunichtegemacht. Da die gegenwärtige Rücknahme von Prognosen so breit angelegt ist, rechnen wir mit einer noch größeren Streuung der Gewinnerwartungen, als wir sie bereits erlebt haben (Abbildung unten links).

Selbst wenn wir mehr Gewissheit über die kurzfristigen Aussichten hätten, glauben wir, dass das Vertrauen auf kurzfristige Kennzahlen wie den Gewinn je Aktie für das nächste Quartal eine falsche Gewissheit vorgaukeln. Tatsächlich ist die Messung des Gewinnpotenzials eines Unternehmens mit nur einem einzigen Datensatz unserer Ansicht nach willkürlich.

Ansätze für Gewinnprognosen überdenken

Dieser chaotische Zustand bietet eine gute Gelegenheit, einen Schritt zurückzutreten und die Wirksamkeit der Gewinnprognose und der Bewertung von Aktien auf der Grundlage des Kurs-Gewinn-Verhältnisses (KGV) zu überdenken. Selbst bei den heutigen Marktbedingungen ist der Schätzungsfehler nicht das einzige Problem. Denn selbst wenn wir die Gewinne des S&P 500 für 2020 prognostizieren könnten, würde jeder vernünftige Anleger argumentieren, dass die diesjährigen Gewinne (Abbildung oben rechts) nicht repräsentativ für das langfristige Potenzial des Marktes sind und normalisiert werden sollten. Mit anderen Worten, die Genauigkeit der Schätzungen beweist nicht deren Gültigkeit.

Niemand kann sagen, ob 2021 normal sein wird. Eine Verschiebung des Prognosehorizonts um mehrere Jahre verringert jedoch die kurzfristige Variabilität. Es verknüpft auch die Einschätzung des Unternehmenswerts mit seinem langfristigen fundamentalen Erfolg. Wir glauben, dass es angemessener ist, Bewertungsszenarien durch die Einschätzung des Gewinnpotenzials eines Unternehmens für die nächsten 10 Jahren zu untermauern.

Modellierung von Gewissheit, um mit Ungewissheit zurechtzukommen

Natürlich wirft dieser Ansatz weitere Unsicherheiten auf. Langfristig orientierte Anleger sollten nicht vorgeben, präzise zu sein. Angesichts der inhärenten Ungewissheit über einen so weit entfernten Horizont sind wir der Meinung, dass mehrere wahrscheinliche Pfade des Vermögenswachstums und der Profitabilität untersucht werden sollten, um die Bewertungsschätzungen sowohl in guten als auch in schlechten Zeiten zu modellieren. Diese Übung gibt nicht nur Aufschluss über das letztendliche Gewinnpotenzial eines Unternehmens, sondern gibt auch Einblick in die Triebkräfte des aktuellen Gewinnmodells, die streng überwacht werden müssen.

Das bedeutet nicht, dass Anleger die aktuelle operative Performance und die Herausforderungen ignorieren sollten. Es bedeutet jedoch, dass sie keine genaue Prognose der kurzfristigen Ergebnisse erstellen müssen, um eine grundlegende These mit Zuversicht zu erstellen.

Indem man weiter in die Zukunft blickt, gewinnt man Spielraum, um inmitten erhöhter Unsicherheit anders als die Masse zu handeln. Eine größere Streuung der Gewinne wird zwangsläufig zu größerer Volatilität führen, insbesondere dann, wenn viele Unternehmen ihre Prognosen aussetzen oder Schätzungen von fragwürdiger Gültigkeit anbieten. Das sind hervorragende Bedingungen für Aktienkäufer. Wenn kurzfristig orientierte Anleger in Panik geraten und den Rettungsanker werfen, können langfristige, aktive Investoren in die Bresche springen und die Schwäche als Käufer attraktiv bewerteter langfristiger Vermögenswerte ausnutzen, deren Ertragspotenzial auf realen Geschäftswerten und nicht auf falschen Erwartungen fußt.

Frank Caruso ist Chief Investment Officer für US Growth Equities bei AllianceBernstein (AB).

John Fogarty ist Portfoliomanager für US Growth Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: