Die Bonität Italiens steht unter Druck. Im Rahmen einer außerplanmäßigen Herabstufung am 28. April senkte Fitch das Länderrating des Landes auf „BBB–“, nur eine Stufe über „Junk“-(Schrott-)Niveau. Fitch verwies auf die rasch ansteigende Verschuldung der Regierung, von der sie erwartet, dass sie in diesem Jahr 156 % des Bruttoinlandsprodukts (BIP) erreichen und sich dann dort stabilisieren wird, „was die Risiken für die Schuldentragfähigkeit unterstreicht“.

Wie gefährlich ist also die Situation Italiens? Der erste Punkt liegt auf der Hand: Wenn die Europäische Zentralbank (EZB) morgen ihre Unterstützung zurückziehen würde, würde Italien sofort zahlungsunfähig werden. Doch das ist ziemlich unwahrscheinlich.

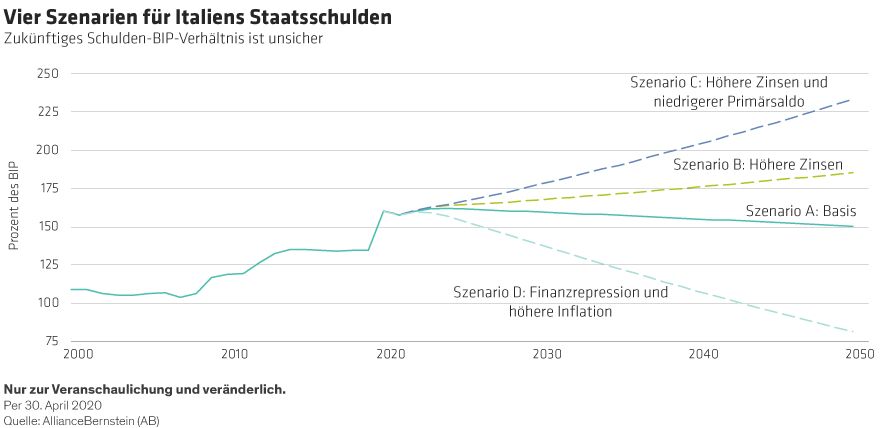

Die Zinsen sind ein enorm wichtiger Bestimmungsfaktor für die Tragfähigkeit von Schulden. Die obige Darstellung hilft, diesen Punkt zu veranschaulichen. Sie zeigt vier Szenarien für die Entwicklung der Verschuldungsquote Italiens nach Ende dieses Jahres auf, wobei wir davon ausgehen, dass sie bis dahin auf etwa 160 % angestiegen sein wird.

Szenario A (Basis)

Unser zentrales Szenario geht von einem nominalen BIP-Trendwachstum von 1,5 % (0,5 % real, bei einer Inflationsrate von 1,0 %) aus, wobei der primäre Haushaltssaldo (ohne Zinszahlungen) bis zur Mitte des Jahrzehnts in einen Überschuss (1,5 % des BIP, der Durchschnitt seit 2012) übergeht und dort verbleibt. Wir gehen auch davon aus, dass sich alle künftigen Schuldenemissionen gleichmäßig über die Renditekurve auf den höchsten in den letzten Wochen erreichten Renditeniveaus verteilen.

Die Schuldenquote Italiens im Verhältnis zum BIP geht in diesem Szenario sogar leicht zurück. Das ist zum Teil auf die Annahme für den Primärüberschuss zurückzuführen. Es liegt aber auch daran, dass der gewichtete Durchschnittszins für Neuverschuldung unter dem gewichteten Durchschnittszinssatz für fällig werdende Schulden liegt (2,0 % gegenüber 2,8 %). Das verringert den Schneeballeffekt – wenn die Zinsen höher sind als das nominale BIP-Wachstum, steigt das Verhältnis Schulden/BIP, es sei denn, es wird durch einen Primärüberschuss ausgeglichen. Selbst die höheren Renditen der letzten Wochen würden Italien also nicht auf einen explosiven Schuldenpfad drängen.

Szenarien B (höhere Zinsen) und C (höhere Zinsen und Primärdefizit)

Die Ergebnisse in Szenario A hängen entscheidend von der Annahme für die Zinsen und den Primärsaldo ab. Wenn beispielsweise die Zinsen über die Kurve hinweg um 1 % höher wären, würden wir zu Szenario B übergehen. Und wenn es damit einherginge, dass es nicht gelingen würde, den Primärsaldo wieder in einen Überschuss zu bringen, würden wir zu Szenario C übergehen. Beide Pfade sind nicht tragfähig.

Szenario D (Finanzrepression und höhere Inflation)

In diesem Szenario lassen wir Italien etwas Spielraum und gehen davon aus, dass die Anleihenrenditen wieder auf die Tiefststände des letzten Jahres zurückgehen, und dass die Trendinflation 2 % beträgt (1 % höher als in den anderen Szenarien). Da der gewichtete durchschnittliche Zins für Neuverschuldung (0,6 %) nun unter dem nominalen BIP-Wachstum (2,5 %) liegt, beginnt Italien von einem umgekehrten Schneeballeffekt zu profitieren, und die Verschuldung beginnt rasch zu sinken.

Dieses Szenario zeigt, wie wirksam eine Kombination aus Finanzrepression und mäßig höherer Inflation den Schuldenstand senken kann. Wir haben das schon einmal erlebt (man denke an die Zeit nach dem Zweiten Weltkrieg in den USA und Großbritannien). Und früher oder später werden wir mit hoher Wahrscheinlichkeit wieder dorthin zurückkehren.

Die EZB-Solvabilitäts-Rücklaufsperre

Da die Europäische Zentralbank (EZB) willens und in der Lage ist, die Kosten für die Kreditaufnahme von Staaten zu manipulieren, übt sie weiterhin einen enorm starken Einfluss auf die Zahlungsfähigkeit Italiens aus. Wir haben an anderer Stelle festgestellt, dass diese Intervention Entscheidungen vorwegnimmt, die besser den demokratisch gewählten Regierungen überlassen werden sollten, und das Mandat der Zentralbank bis an die Grenze des Möglichen ausdehnt, wie jüngst auch das deutsche Bundesverfassungsgericht feststellte. Doch vorläufig ist die EZB gerne dort tätig, wo die Regierungen Angst haben, sich einzumischen, und sie wird wohl auch weiterhin die Solvenz ansonsten zahlungsunfähiger Länder des Euroraums wie Italien garantieren.

Darren Williams ist Chefvolkswirt von AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: