COVID-19 war der Auslöser für eine gravierende Veränderung der Rolle der Zentralbanken. Die Versorgung der Regierungen mit „Munition“ zur Bekämpfung des Virus ist jetzt das vorrangige Ziel, und das bedeutet, dass die Anleihenrenditen auf absehbare Zeit nahe null gehalten werden müssen.

Die sich wandelnde Rolle der Zentralbanken

Im Laufe der Geschichte haben die Zentralbanken drei Hauptaufgaben erfüllt: für eine niedrige und stabile Inflation (Preisstabilität) zu sorgen, die Finanzstabilität zu sichern und den Regierungen bei der Zahlung ihrer Rechnungen zu helfen (Monetarisierung). Die Bedeutung dieser verschiedenen Aufgaben variiert im Laufe der Zeit, und sie stehen oft im Widerspruch zueinander. In den 30 Jahren vor der Globalen Finanzkrise (GFK) etwa konzentrierten sich die meisten Zentralbanken ausschließlich auf die Preisstabilität. Dieser Ansatz führte jedoch zur größten Finanzkrise seit der Großen Depression, sodass die Zentralbanken (zumindest nominell) zur Finanzstabilität beitrugen.

Die direkte Monetarisierung ist in den letzten Jahrzehnten aus der Mode gekommen – mit der einen oder anderen bemerkenswerten Ausnahme (darunter Venezuela, Simbabwe). Doch in der Vergangenheit haben die Zentralbanken den Regierungen oft geholfen, ihre Rechnungen zu bezahlen, insbesondere in Kriegszeiten. Daher ist es nicht überraschend, dass sie den Ländern die finanzielle „Artillerie“ für die Bekämpfung der Auswirkungen von COVID-19 zur Verfügung gestellt haben, ohne einen selbstzerstörerischen Anstieg der Anleihenrenditen auszulösen.

Ein schlechter Zeitpunkt für eine Krise

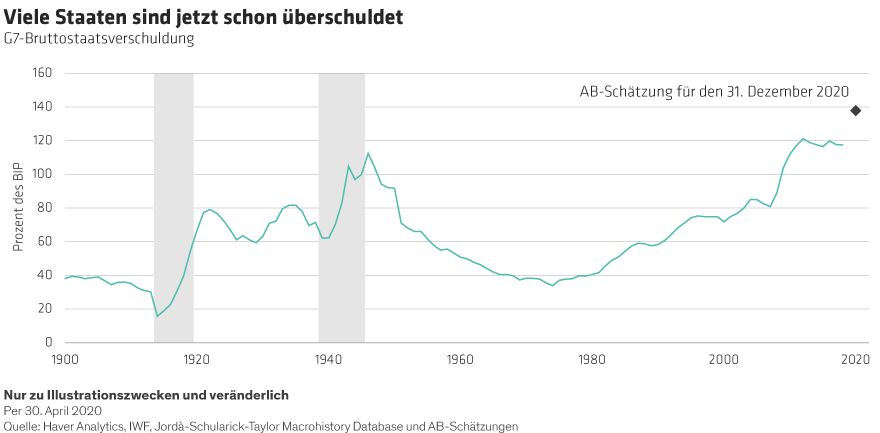

Die Bilanzen des öffentlichen Sektors waren schon vor der Coronavirus-Krise nicht in bester Verfassung, und sie werden bald sehr viel schlechter aussehen. Ende letzten Jahres lag die Staatsverschuldung der G7*-Gruppe der großen Industrienationen zusammengenommen bei fast 120 % des Bruttoinlandsprodukts (BIP) und damit höher als am Ende des Ersten oder Zweiten Weltkriegs. In diesem Jahr, in dem die Haushaltsdefizite stark ansteigen werden und die Produktion wahrscheinlich zusammenbrechen wird, wird diese Zahl wahrscheinlich auf etwa 140 % des BIP ansteigen.

Es gab eine Zeit – noch gar nicht so lange her –, in der eine solche Zahl als unhaltbar angesehen worden wäre. Zu Beginn der europäischen Staatsschuldenkrise lag die Schuldenquote Griechenlands bei 146 % des BIP. Derart hohe Schuldenquoten gelten nicht mehr als untragbar, weil die Zinsen so niedrig sind. Doch wie niedrig müssen die Zinsen sein, damit die großen entwickelten Volkswirtschaften zahlungsfähig bleiben?

Welches Zinsniveau hält die Schuldenquote stabil?

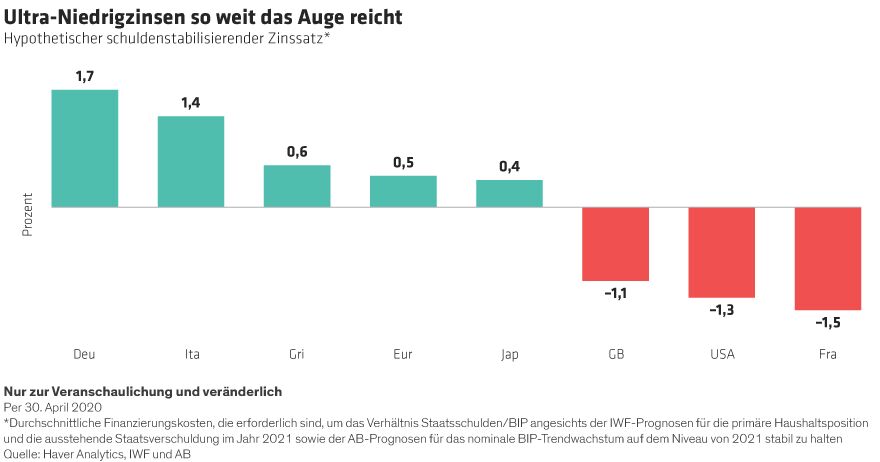

Um diesen Aspekt zu untersuchen, haben wir für ausgewählte entwickelte Volkswirtschaften schuldenstabilisierende Zinssätze (SSZ) berechnet. Diese einfache Berechnung schätzt die durchschnittlichen Finanzierungskosten, die erforderlich sind, um die Schulden im Verhältnis zum BIP stabil zu halten. Sie basiert auf drei Variablen: der Höhe der Staatsverschuldung, der Höhe des primären Haushaltssaldos (ohne Zinszahlungen) und dem projizierten nominalen BIP-Wachstum. Zur Veranschaulichung verwenden wir die 2021-Prognosen des Internationalen Währungsfonds für die Staatsverschuldung und den Primärsaldo sowie unsere eigenen Projektionen für das nominale BIP-Wachstum (Abbildung).

Unserer Simulation zufolge reichen die SSZ von einem Hoch von 1,7 % in Deutschland bis zu –1,1 % in Großbritannien, –1,3 % in den USA und –1,5 % in Frankreich. Das bedeutet nicht, dass die USA ihren Leitzins in den negativen Bereich drängen werden – das halten wir nach wie vor für unwahrscheinlich. Aber es bedeutet, dass die Staatsverschuldung auf einen explosiven Pfad einschwenken wird, wenn die durchschnittlichen Finanzierungskosten nicht äußerst niedrig gehalten werden – insbesondere in Ländern mit negativen SSZ. Und genau an diesem Punkt kommen die Zentralbanken ins Spiel.

In den letzten Wochen haben viele Zentralbanken entweder Anleihenkaufprogramme aufgelegt, wieder aufgenommen oder erweitert. Das ähnelt der Reaktion auf die GFK, aber es gibt wesentliche Unterschiede. Die Reaktion auf die Coronavirus-Krise war schneller und umfassender: Die US-Notenbank kaufte im März und April 1,5 Billionen US-Dollar an Staatsschulden auf, was während der GFK vier Jahre dauerte. Und wir erwarten noch viel mehr. Auch das Ziel ist ein anderes: Die Zentralbanken sprechen jetzt viel offener über den Zusammenhang zwischen ihren Käufen und den Finanzierungskosten der Regierung.

Fiskal- und Geldpolitik im Tandem

Nur sehr wenige Zentralbankiers wären bereit zuzugeben, dass sie Staatsdefizite monetarisieren. Doch genau das tun sie. Und, was noch wichtiger ist, genau das sollten sie unter den gegenwärtigen Umständen auch tun. Ebenso wie in Kriegszeiten haben die Zentralbanken derzeit kaum eine andere Wahl, als die Trennung von Geld- und Fiskalpolitik aufzuweichen und beides in Einklang zu bringen.

Mit der Zeit werden Regierungen und Wähler entscheiden müssen, wie sie am besten mit der sehr hohen Verschuldung des öffentlichen Sektors umgehen. Zahlungsausfälle, Sparmaßnahmen und höhere Inflation gehören zu den möglichen Optionen. Alternativ könnten sie sich dafür entscheiden, die Bedeutung der Staatsverschuldung herunterzuspielen, wie einige Verfechter der modernen Geldtheorie empfehlen würden. Doch das sind Fragen für einen anderen Tag. Und bis dahin kommt es darauf an, dass die Zinsen und Anleihenrenditen niedrig bleiben.

In den letzten Wochen haben die Zentralbanken deutlich gezeigt, dass sie sowohl die Fähigkeit als auch die Bereitschaft haben, die Anleihenrenditen unter Kontrolle zu halten. In einer Zeit, in der die globalen Aussichten mit so vielen Unsicherheiten behaftet sind, vermuten wir daher stark, dass die Zinsen und Anleihenrenditen weiterhin nahe bei und in einigen Fällen unter null liegen werden. Und das wird wahrscheinlich noch lange nach der Coronavirus-Krise der Fall sein.

* G7: Deutschland, Frankreich, Großbritannien, Italien, Japan, Kanada, USA.

Darren Williams ist Director of Global Economic Research bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: