Während die Auswirkungen des Coronavirus die Wirtschaft schwer treffen, sehen sich die Banken erhöhten Kreditausfallrisiken gegenüber und räumen dem Kapitalerhalt Vorrang ein. Ihre zusätzlichen Kernkapital-Wertpapiere (Additional Tier 1, AT1) sollten jedoch selbst eine länger andauernde Pandemie nicht nur überleben, sondern auch ein besseres Risiko-Ertrags-Profil als gemeinhin erwartet bieten können.

Umsatzrückgänge breiten sich über alle Branchen aus und zwingen die Kreditgeber, ihre Rückstellungen für Kreditverluste zu erhöhen. Steigende realisierte Verluste bedrohen nachrangige Anleihen, und die AT1-Anleihen der europäischen Banken werden als am stärksten gefährdet angesehen. Dennoch glauben wir, dass AT1-Anleihen, die von stärkeren europäischen Banken ausgegeben werden, attraktive Erträge erzielen können.

Wie sich Banken auf die nächste Krise vorbereitet haben

Die COVID-19-Pandemie ist sowohl eine menschliche Tragödie als auch ein riesiges und unvorhersehbares Problem für Unternehmen weltweit. Banken sind mit komplexen Risiken konfrontiert, die ungewöhnlich schwer zu modellieren sind.

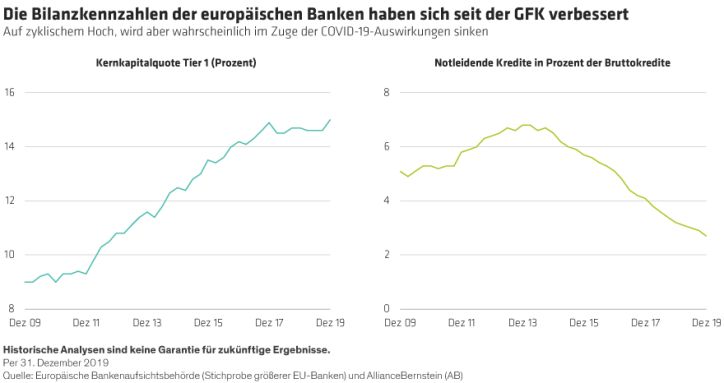

Aber Kreditgeber haben heute stärkere Bilanzen als noch vor einem Jahrzehnt. Infolge der strengeren Regulierung nach der Globalen Finanzkrise (GFK) verfügen die Banken heute über eine größere finanzielle Flexibilität, um mit unvorhersehbaren Ereignissen fertig zu werden. In Europa zum Beispiel haben sich die Kapitalquoten seit der Globalen Finanzkrise deutlich verbessert, und notleidende Kredite machen einen viel geringeren Anteil des gesamten Kreditbuchs aus (Abbildung).

Um den Schuldenabbau voranzutreiben, schrumpften auch die Bilanzen der europäischen Banken, wodurch die Kreditvergabe und die Ausgabe neuer Anleihen vernünftig begrenzt wurden. Sogar die Banken mit geringerer Aktivaqualität, wie etwa die italienischen Banken, verbesserten ihre Bankbücher – vor allem die systemrelevanten italienischen Kreditinstitute – und schufen so ein robusteres Bankensystem.

Auch die Bilanzstrukturen haben sich verändert. Die Aufsichtsbehörden fordern eine größere Widerstandsfähigkeit und ein höheres Eigenkapital. Folglich sind die AT1-Anleihen als flexibler Puffer zur Abfederung von Schocks beliebt geworden.

Für regulatorische Kapitalzwecke absorbiert das Tier-1-Kapital Verluste sofort, wenn sie auf einer „Going Concern“-Bilanzierungsbasis auftreten. Das Tier-1-Kapital besteht aus dem als Stammkapital bezeichneten Common Equity Tier 1 (CET1) – und AT1, das einen höheren Rang als CET1 einnimmt. Steigende Verluste der Banken erodieren das Eigenkapital. Letztendlich kann das dazu führen, dass CET1 unter das für die Zahlung des AT1-Kupons erforderliche Mindestniveau sinkt.

Banken stehen wegen AT1-Anleihen in der Kritik

Investoren in AT1-Anleihen haben im Gegenzug für Renditeaufschläge besondere Risiken in Kauf genommen. Doch nachdem die Furcht vor einem Worst-Case-Ergebnis die Kurse von AT1-Anleihen getroffen hat, verlangen besorgte Anleger Antworten auf wichtige Fragen:

Werden AT1-Kupons dem Kapitalerhalt geopfert?

Bei europäischen AT1-Anleihen können die Kupons ausgesetzt werden, wenn sich die Kapitalquoten unter ein bestimmtes Kapitalniveau verschlechtern und/oder im Ermessen der Aufsichtsbehörde oder der Bank liegen.

Die Bank of England (BoE) und die Europäische Zentralbank (EZB) haben die Banken bereits angewiesen, Kapital zu sparen, indem sie ihre Aktiendividenden und Aktienrückkäufe aussetzen. Das hat zu Befürchtungen geführt, dass die AT1-Kupons als Nächstes gekürzt werden.

Die EZB hat schnell klargestellt, dass sich ihre Richtlinie nur auf Aktiendividenden und nicht auf Anleihenkupons bezieht. Unserer Ansicht nach ist diese technische Unterscheidung jedoch weit weniger aussagekräftig als das Verständnis des Risiko-Ertrags-Verhältnisses für die Banken, wenn sie versuchen, Kapital zu sparen.

Wir glauben, dass die Auswirkungen des Coronavirus das Risiko der Aussetzung des AT1-Kupons aufgrund der wahrscheinlichen Zunahme der realisierten Verluste und der Kapitalverschlechterung leicht erhöht hat. Dieses Risiko ist jedoch nach wie vor sehr gering.

Die Eurozone-Banken haben mehrere Möglichkeiten, die CET1-Komponente ihrer Bilanzen zu erhöhen. Die größte Erhöhung ergibt sich aus der Notfall-Lockerung der Bankenvorschriften durch die EZB, wie etwa die langsamere Anerkennung notleidender Kredite und/oder vorübergehend niedrigere Kapitalanforderungen. Diese Änderungen könnten laut Autonomous Research rund 300 Milliarden Euro an zusätzlichem CET1-Kapital freisetzen. Die Kürzung von Aktiendividenden und Aktienrückkäufen spart zudem über 40 Milliarden Euro ein.

Im Gegensatz dazu würde das Abschalten der AT1-Kupons nur rund 10 Milliarden Euro freisetzen. Solche Kürzungen wären kontraproduktiv. Sie würden zwar einen relativ kleinen Betrag einsparen, aber das Vertrauen der Anleihenanleger in den AT1-Markt beschädigen und die Kapitalkosten der Banken in künftigen Finanzierungsrunden in die Höhe treiben.

Wir sind jedoch der Meinung, dass die Anleger hinsichtlich des Verlängerungsrisikos realistisch sein müssen, also des Risikos, dass die Banken beschließen werden, ihre AT1-Anleihen nicht zum ersten geplanten Termin zu kündigen. Wir glauben, dass die Banken diese Entscheidung aus rein kommerziellen Gründen und nicht als Reputationsfrage behandeln werden und sollten. Wenn also die Geschäftsbedingungen weiterhin gedrückt bleiben und sich die Refinanzierung der Anleihen als unwirtschaftlich erweist, werden Nicht-Calls zu einem regelmäßigeren Ereignis werden.

Können Europas Banken bei einer anhaltenden Krise ihre Verluste absorbieren?

Die EZB-Stresstests 2018 und jene der Bank of England 2019 deuteten darauf hin, dass die meisten europäischen Banken erhebliche Kreditverluste erleiden könnten, bevor sie Grenzwerte überschreiten, die das AT1-Kapital beeinträchtigen würden.

Coronavirus-Risiken sind schwieriger zu quantifizieren, und die CET1-Kennzahlen der europäischen Banken beginnen bereits zu erodieren, da erhebliche neue Rückstellungen für Kreditverluste und realisierte Verluste zu verzeichnen sind. Weil die europäischen Kreditgeber jedoch in guter Verfassung in die Krise eingetreten sind, sind wir der Meinung, dass die derzeitigen Bewertungen der nachrangigen Verbindlichkeiten der stärkeren Banken die Risiken in allen Szenarien mit Ausnahme des Worst-Case-Szenarios ausgleichen sollten.

Anleger sollten auch die Bedeutung der beispiellosen Konjunkturpakete anerkennen, die von den Regierungen in ganz Europa aufgelegt wurden. Diese Konjunkturpakete sind im Hinblick auf eine mögliche Reduzierung der letztendlichen Kreditverluste der Banken von großer Bedeutung und sollen zusammen mit niedrigen Zinsen und einer Lockerung der Vorschriften schlimmste Folgen für Unternehmen und Mitarbeiter vermeiden.

So gesehen sind die Risiken besser beherrschbar, als viele zunächst befürchtet hatten. Und wenn die Zinsen, wie wir erwarten, niedrig bleiben, dürften sich die heutigen hohen AT1-Renditen für einkommensorientierte Investoren als attraktiv erweisen.

Werden von Banken gehaltene Euro-Staatsanleihen aus der Peripherie systemische Risiken erzeugen?

Europäische Banken haben große Portfolios von Staatsanleihen, wenn auch oft primär inländische Staatsanleihen, die für Zwecke der Kapitaladäquanz ohne Risiko gewichtet werden.

Diese Anlagestrategie hat die Befürchtung einer „Untergangsschleife“ für Banken in schwächeren Ländern des Euroraums geweckt. Wenn solche Banken die Staatsschulden ihres eigenen Landes halten, wirken sich die steigenden Renditen der Staatsanleihen des Landes auf die Bilanzen seiner Banken aus, was wiederum die Kreditwürdigkeit der Staaten weiter destabilisiert.

Wir glauben, dass diese Befürchtungen übertrieben sind. Obwohl die Bestände der europäischen Banken an Staatsanleihen hoch sind, sind sie in der Regel gut diversifiziert.

Noch wichtiger ist, dass die EZB zugesagt hat, alles in ihrer Macht Stehende zu tun, um die Renditekurve gut verankert und die Renditen von Staatsanleihen niedrig zu halten. Sie hat sich verpflichtet, den Geschäftsbanken unbegrenzte Liquidität zur Verfügung zu stellen.

Um den Kreditfluss an die Realwirtschaft aufrechtzuerhalten, hat sie darüber hinaus bereits die Kapitalanforderungen der Banken gelockert und die Instrumente zur Unterstützung der Finanzierung verbessert, mit denen die teilnehmenden Kreditgeber wirksam subventioniert werden.

Die europäischen Regierungen sind sich auch voll und ganz bewusst, dass sie ihre Geschäftsbankensysteme stabil halten und sicherstellen müssen, dass ihre Banken in der Lage sind, der Realwirtschaft weiterhin Kredite zur Verfügung zu stellen.

Letztlich werden die Regierungen harte Entscheidungen über die politische und institutionelle Architektur der Eurozone treffen müssen, um die Zukunft der Europäischen Union (EU) zu sichern. Mittelfristig glauben wir jedoch, dass die Europäische Zentralbank in der Lage ist, die Renditen stabil zu halten, und dass selbst schwächere Staaten der Eurozone ihre Solvenzpositionen im Laufe der Zeit reparieren können.

Wenn die Risiken nicht abschätzbar sind, sollten Anleger AT1-Anleihen meiden?

Auch nach der jüngsten Rallye haben die Anleihenmärkte trotz der Unterstützung durch massive Interventionen der Zentralbank und staatliche Hilfsprogramme immer noch relativ negative Ergebnisse eingepreist.

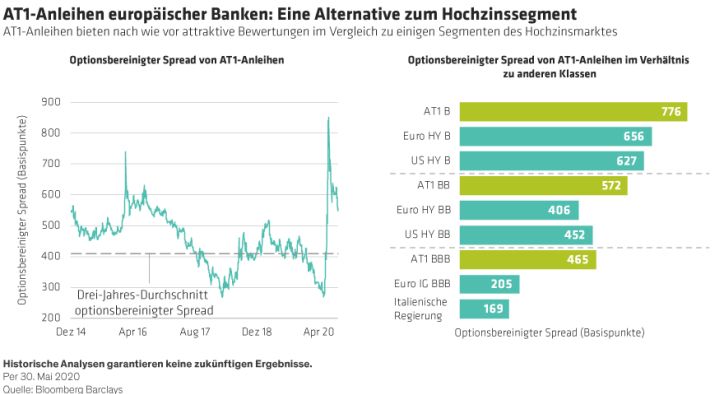

Obwohl beispielsweise die Ausfallrate in Euro-Hochzinsanleihen voraussichtlich steigen wird, kompensieren die derzeitigen Spreads von 4 % bis 7 % für Anleihen mit einem Rating von BB bis B das erhöhte Risiko. Bei AT1-Anleihen, die von europäischen Banken emittiert wurden, sind die Renditeaufschläge sogar noch höher und liegen zwischen etwa 6 % und 8 % (Abbildung), obwohl diese Wertpapiere mit hoher Wahrscheinlichkeit die Kupons beibehalten und ihr Kapital zurückzahlen. Das ist unserer Ansicht nach ein attraktives Risiko-Ertrags-Verhältnis, insbesondere angesichts der Unterstützung durch die Europäische Zentralbank und der Stärke der Bankbilanzen.

Nach der Krise könnte die Profitabilität der Banken und vieler nichtfinanzieller Sektoren noch für einige Zeit niedrig bleiben, was sich auf die Aussichten für Aktienanleger auswirken könnte. Doch Anleiheninvestoren konzentrieren sich mehr auf die Bilanz als auf die Gewinn-und-Verlust-Rechnung.

Aus dieser Perspektive glauben wir, dass die AT1-Papiere ausgewählter größerer, stärkerer europäischer Banken – einschließlich nationaler Champions, die über die Ressourcen verfügen, um eine längere Krise zu überstehen – ein überraschend robustes Ertragspotenzial bieten.

Jørgen Kjærsgaard ist Co-Head of European Fixed Income und Director of European and Global Credit bei AllianceBernstein (AB).

Steve Hussey ist Head of Financial Institutions Credit Research bei AllianceBernstein (AB).

Die vergangene Wertentwicklung ist keine Garantie für zukünftige Ergebnisse. Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung dar. Die Leser sollten sicherstellen, dass sie sich vor einer Anlage von ihrem Finanzberater angemessen beraten lassen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: