Niedrige Renditen und steigende Zahlungsausfälle lassen anscheinend wenig Raum für Anleihenanleger, die Sicherheit oder Einkommen suchen – oder beides. Doch wer flexibel bleibt, könnte diese Ziele durchaus erreichen.

Märkte erholten sich schnell

Der März 2020 gehörte zu den schwierigsten Perioden in der Geschichte der Anleihenmärkte. Die Auswirkungen der Coronavirus-Pandemie ließen die Weltwirtschaft, die bereits eher verhalten wuchs, aus den Fugen geraten.

Die Spreads (Renditeaufschläge für Bonitätsrisiken) stiegen mit beispielloser Geschwindigkeit auf das höchste Niveau seit einem Jahrzehnt. Die Liquidität verflüchtigte sich. Die Ölpreise stürzten ab. Und Anleihenanleger mussten feststellen, dass sie sich jenseits von hochwertigen Staatsanleihen nirgendwo verstecken konnten.

Doch die Erholung im zweiten Quartal verlief schneller als erwartet, was weitgehend einer raschen und massiven globalen fiskal- und geldpolitischen Reaktion zu verdanken war, die eine Lockerung der Leitzinsen und äußerst unterstützende Anleihenkäufe umfasste.

Wie erhofft, stellte diese politische Reaktion Stabilität und Liquidität an den globalen Anleihenmärkten wieder her und führte im zweiten Quartal zu einer Umkehr der Spreads bei Risikoanlagen. Die Renditeaufschläge für US-Hochzinsanleihen gegenüber Treasuries zum Beispiel verringerten sich gegenüber ihren Höchstständen um etwa 500 Basispunkte – obwohl sie damit nach wie vor über den Januarwerten lagen. Eine Welle neuer Unternehmensemissionen fand so viele begeisterte Käufer, dass die Angebote häufig überzeichnet waren.

Doch die Erholung verlief nicht gleichmäßig. Unternehmensanleihen mit Investment-Grade-Rating erholten sich am schnellsten. Hochverzinsliche Unternehmensanleihen, Emerging-Market-Anleihen (EMA) und US-Wertpapiere mit Bonitätrisikotransfer (Credit Risk Transfer, CRT) liegen nicht weit dahinter. Und auch die Gewerbeimmobilienpapiere (Commercial Mortgage-Backed Securities, CMBS) aus den USA, die stark im geplagten Einzelhandel engagiert sind, haben begonnen, sich zu erholen.

Duration ist trotz niedriger Renditen weiterhin wichtig

Unterdessen verankern die Zentralbanken die Leitzinsen auf historischen Tiefstständen. Die Anleger befürchten, dass die heutigen niedrigen Renditen den Abwärtsschutz in Zukunft einschränken werden, und dass Staatsanleihen in Risikophasen weniger Spielraum haben werden, sich zu erholen – und dass die Erträge dementsprechend eingeschränkt werden. Diese Befürchtung ist vor allem in den USA weitverbreitet, wo Renditen 10-jähriger Staatsanleihen unter 1 % Neuland sind.

Die historische Erfahrung zeigt jedoch, dass niedrige oder sogar negative Renditen den Puffer, den die Duration (Zinsrisiko) bietet, nicht beseitigen. Während des jüngsten Abschwungs, als die Renditen für deutsche Bundesanleihen –0,5 % betrugen, dämpfte eine Allokation in Staatsanleihen den bonitätsbedingten Abschwung erheblich. Im Februar und März fiel ein hypothetisches Portfolio, das zu 50 % aus 10-jährigen Bundesanleihen und zu 50 % aus Euro-Hochzinsanleihen bestand, um 7,6 %, während der Bloomberg Barclays Euro High Yield Index 15,0 % verlor.

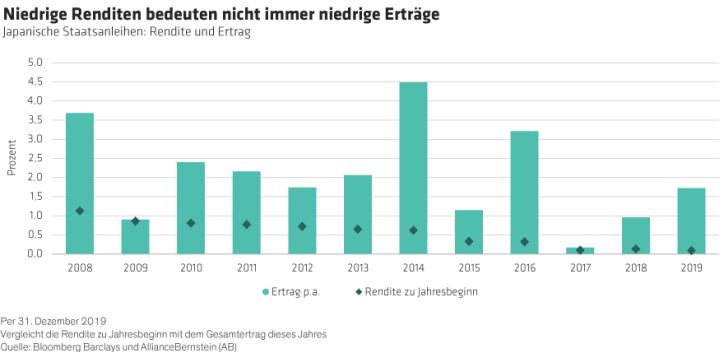

Niedrige Renditen führen auch nicht unbedingt zu niedrigen Erträgen. Japan, zum Beispiel, hat eine lange Geschichte extrem niedriger Renditen (Abbildung). In 11 der letzten 12 Jahre betrug die Rendite der 10-jährigen japanischen Staatsanleihe weniger als 1 %. Die Erträge hingegen waren im gleichen Zeitraum im Durchschnitt mehr als doppelt so hoch.

Dementsprechend halten wir es für einen Fehler, auf Zinsrisiken zu verzichten, zumal in den kommenden Monaten mit weiterer Volatilität zu rechnen ist.

Unternehmensanleihen sind trotz steigender Ausfälle attraktiv

Wir glauben, dass die fortgesetzte Unterstützung durch die Zentralbank und die ultraniedrigen Renditen von Staatsanleihen eine starke Nachfrage nach Kreditsektoren mit höheren Renditen auslösen werden, selbst wenn sich die fundamentalen Bedingungen auf dem Unternehmensmarkt zu verschlechtern scheinen.

Und die Anleger sollten sich darauf einstellen, dass es in diesem Jahr zu weiteren Herabstufungen und Zahlungsausfällen bei Anleihen kommen wird. Im April gingen wir davon aus, dass die Ausfallrate bei hochverzinslichen US-Anleihen in den nächsten 12 Monaten über 10 % liegen wird. Seitdem sind viele schwächere Unternehmen zahlungsunfähig geworden. Infolgedessen gehen wir jetzt davon aus, dass die 12-monatige Voraus-Ausfallquote im Durchschnitt 6 % bis 9 % betragen wird. In anderen Regionen werden die Ausfallraten wahrscheinlich etwas niedriger sein.

Hohe Ausfallerwartungen sind jedoch kein Zeichen dafür, dass eine Kredit-Apokalypse bevorsteht. Vielmehr hinken Ausfälle, die durch Ereignisse wie Rezessionen ausgelöst werden, hinterher und werden in der Regel durch Marktpreise für Monate – manchmal sogar Jahre im Voraus – gut signalisiert. Mit anderen Worten: Zu diesem Zeitpunkt sind potenzielle Verluste und Rückflüsse bereits eingepreist. Es ist in der Tat üblich, dass eine Kreditrallye mit hohen Ausfallraten einhergeht, da beide einem zyklischen Abschwung folgen.

Welche Ertragserwartung sollten renditesuchende Anleger also in den nächsten Jahren zugrunde legen?

Für Kreditsektoren im Allgemeinen und für hochverzinsliche Unternehmen im Besonderen können Anleger erwarten, dass sie im Wesentlichen den Kupon vereinnahmen werden. Die Daten aus vierzig Jahren zeigen, dass der durchschnittliche Yield-to-Worst für den Hochzinssektor in den USA zwar kein guter Indikator für den Ertrag in den nächsten sechs bis zwölf Monaten ist, die Anfangsrendite jedoch fast perfekt auf den Ertrag in den folgenden fünf Jahren abgestimmt ist. Diese Korrelation hat sich in fast jeder Art von Marktumfeld gehalten.

Da die Bewertungen immer noch über den langfristigen Durchschnittswerten liegen und das technische Bild positiv ist, sollten Anleger unserer Ansicht nach in Erwägung ziehen, sich dem Kreditrisiko zuzuwenden, da die Weltkonjunktur sich erholt und die Spreads weiter sinken.

Anlegern bieten sich aktuell folgende Chancen zur Rendite- und Ertragssteigerung:

- Ausgewählte Unternehmen mit BBB-Rating, einschließlich mittelgroßer Energieunternehmen, die von der Ölpreisvolatilität stärker isoliert sind als andere Energieemittenten;

- Gefallene Engel, die sich nach einer Herabstufung unter Investment Grade tendenziell stark erholen;

- Finanzanleihen wie etwa nachrangige europäische Bankschulden (AT1);

- EMA, vor allem Hartwährungs-Staatsanleihen, aber auch Unternehmen;

- CRT, angesichts gesunder Fundamentaldaten des US-Wohnungsmarktes;

- CMBS, wo die Teilnehmer weiterhin über die Auswirkungen der Pandemie auf gewerbliche Immobilien besorgt sind, während wir gemeinsam neu bewerten, wie wir leben, arbeiten und einkaufen. Unserer Analyse zufolge entschädigen die CMBS-Renditen die Anleger mehr als angemessen für die erwarteten Verluste aufgrund des Rückgangs des Einzelhandels sowie für den negativen Druck durch die Pandemie.

Und nicht zuletzt: Seien Sie in diesem unsicheren Umfeld wählerisch, die Grundlagen sind wichtig.

Zins- und Bonitätsrisiken gemeinsam managen

Anleger, die ein Gleichgewicht zwischen Zins- und Bonitätsrisiko finden und dieses Gleichgewicht dann dynamisch verwalten, können erwarten, dass sie sowohl Abwärtsschutz erhalten als auch ein effizientes Einkommen erzielen.

Das liegt daran, dass die beiden Anlageklassen in risikoaversen Phasen negativ korreliert sind, also genau dann, wenn ein Puffer am dringendsten benötigt wird. Mit anderen Worten: Sicherheitssuchende Anlagen, wie Staatsanleihen, tendieren dazu, gut abzuschneiden, wenn ertragssuchende Anlagen, wie hochverzinsliche Unternehmen, sich schwertun.

Wir gehen davon aus, dass es in der zweiten Hälfte des Jahres 2020 gelegentlich zu Flautephasen kommen wird, während Länder aus dem Lockdown herauskommen und die Weltkonjunktur wieder in Schwung kommt. Verzichten Sie aber nicht einfach wegen niedriger Renditen und steigender Zahlungsausfälle auf Zins- und Bonitätsrisiken. Wer jetzt Kurs hält, kann erwarten, dass sein Anleihenportfolio im Zuge der fortschreitenden Erholung Rendite und Ertrag abwerfen wird.

Scott DiMaggio und Gershon Distenfeld sind Co-Heads of Fixed Income bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: