Ausgewogene Strategien kombinieren zinssensible Anlagen mit Kreditanlagen (Bonitätsrisiko) in einem einzigen Portfolio. Dieser Ansatz kann Managern helfen, das Wechselspiel zwischen Zins- und Kreditrisiko in den Griff zu bekommen und bessere Entscheidungen darüber zu treffen, wie sie sich bei veränderten Bedingungen verschlanken können.

Ausgewogene Anleihenstrategien sind effektiv, weil sie Anlageklassen kombinieren, deren Erträge negativ korreliert sind. Risikomindernde Anlagen, wie US-Treasuries, schneiden tendenziell gut ab, wenn sich das Wachstum verlangsamt, während ertragsorientierte Anlagen, wie hochverzinsliche Unternehmensanleihen, glänzen, wenn sich das Wachstum beschleunigt und die Zinsen steigen.

Auf diese Weise können hohe Erträge auf der einen Seite des Portfolios dazu beitragen, Schwächen auf der anderen Seite auszugleichen. Das war der Fall, als die Kapitalmärkte im März einen starken Einbruch verzeichneten. Während die Erträge für einige einkommensgenerierende Vermögenswerte – wie Schwellenmarktanleihen und verbriefte Vermögenswerte – um mehr als 20 % zurückgingen, profitierte der Bloomberg Barclays US Intermediate Treasury Index von einer Flucht in Sicherheit, die die monatlichen Erträge auf über 5 % anhob. Bei ausgewogenen Anleihenstrategien trugen die Allokationen in Staatsanleihen dazu bei, den breiteren Marktabschwung abzuschwächen.

Negative Korrelation weiterhin entscheidend für Abwärtsmilderung

Doch was ist mit den Befürchtungen, dass die Beziehung zwischen risikomindernden und ertragsorientierten Anlagen unter dem extremen Stress der Pandemie zusammengebrochen ist? Das wäre besorgniserregend. Wenn die Korrelation zwischen Staatsanleihen und Hochzinsanleihen positiv geworden ist, könnte das die defensiven Qualitäten eines ausgewogenen Ansatzes begrenzen.

Um dieser Sorge Rechnung zu tragen, haben wir die jüngsten Korrelationen genauer unter die Lupe genommen. In (Abbildung 1) haben wir die Korrelationsdaten zwischen der Rendite 10-jähriger US-Treasuries und den Renditeaufschlägen bei Hochzinsanleihen in Tage, an denen sich die Renditeaufschläge verengten (ein Risk-On-Umfeld), und Tage, an denen sich die Aufschläge ausweiteten (ein Risk-Off-Umfeld), über rollierende Sechsmonatszeiträume unterteilt.

In Risk-On-Perioden nahmen die Korrelationen tatsächlich zu. Wenn sich Hochzinsanleihen gut entwickelten, dann auch die Staatsanleihen. Das ergibt Sinn, da die US-Notenbank und andere Zentralbanken zugesagt haben, die Zinsen niedrig zu halten und zahlreiche Programme zur Stärkung des Anlegervertrauens und zur Rückführung von Liquidität in das System aufgelegt haben. Diese Maßnahmen waren über das gesamte Risikospektrum hinweg hilfreich.

Entscheidend ist jedoch, dass die Korrelationen zwischen Staats- und Hochzinsanleihen negativ blieben, als sich die Spreads für Hochzinsanleihen ausweiteten und die Risikoanlagen zurückgingen. Mit anderen Worten: Staatsanleihen stellten weiterhin einen Ausgleich zu Risikoanlagen dar, als der Schutz am dringendsten benötigt wurde, sodass ausgewogene Anleihenstrategien den Abschwung mildern konnten.

Ausgewogene Anleihenstrategien können niedrige Renditen aushalten

Trotz der Beruhigung hinsichtlich negativer Korrelationen befürchten einige Anleger, dass die heutigen extrem niedrigen Renditen den Abwärtsschutz in Zukunft einschränken werden. Sie sorgen sich, dass Staatsanleihen angesichts der Tatsache, dass die Zentralbanken die Zinsen auf historischen Tiefstständen verankert haben, weniger Spielraum haben werden, sich während der Risk-Off-Perioden zu erholen – und dass die Erträge entsprechend geschmälert werden. Diese Befürchtung ist vor allem in den USA weitverbreitet, wo Renditen 10-jähriger Staatsanleihen unter 1 % Neuland sind.

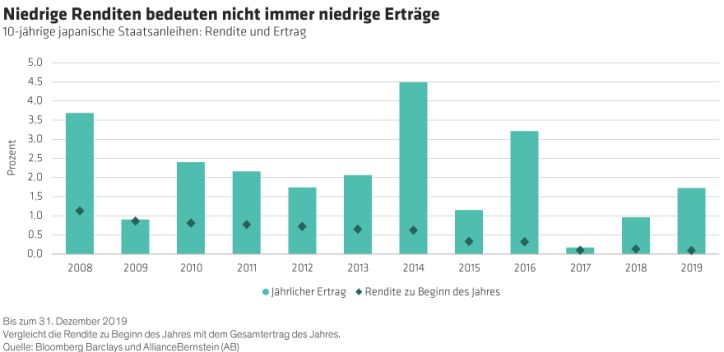

Historische Erfahrungen außerhalb der USA zeigen jedoch, dass sich niedrige Renditen nicht unbedingt in niedrigen Erträgen niederschlagen. Japan kann auf eine lange Historie extrem niedriger Renditen zurückblicken (Abbildung 2). In 11 der letzten 12 Jahre betrug die Rendite der 10-jährigen japanischen Staatsanleihe weniger als 1 %. Die jährlichen Erträge waren im gleichen Zeitraum im Durchschnitt mehr als doppelt so hoch und erreichten in der Tat selten das Ausgangsrenditeniveau.

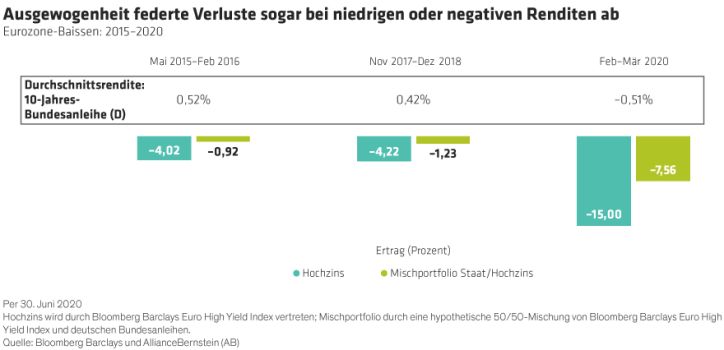

Diese Dynamik hat es ausgewogenen Ansätzen ermöglicht, sowohl in Zeiten hoher Marktbelastungen als auch bei niedrigen oder negativen Renditen einen Abwärtsschutz zu bieten. Nehmen Sie zum Beispiel ein Portfolio, das zwischen deutschen Bundesanleihen und Euro-Hochzinsanleihen ausgewogen ist (Abbildung 3).

In den oben dargestellten Zeiträumen, in denen sich die Spreads bei Hochzinsanleihen beträchtlich ausweiteten, lagen die Renditen von Staatsanleihen bei oder unter einem halben Prozent. Doch in allen Fällen dämpfte ein Gleichgewicht zwischen Staats- und Hochzinsanleihen die Kursverluste erheblich.

Selbst wenn die deutschen Bundesanleihen-Renditen negativ waren, wie im jüngsten Abschwung, erwiesen sich Staatsanleihen als ausreichender Puffer und führten bei einer ausgewogenen Strategie im Vergleich zu reinen Risikoanlagen zu signifikant höheren Erträgen.

Der Weg zu effizientem Einkommen

Trotz der Vorteile von Staatsanleihen als Puffer könnten einige Einkommensanleger versucht sein, im heutigen Niedrigzinsumfeld einfach auf das Zinsrisiko zu verzichten. In diesem Fall ist ein Unternehmensanleihenportfolio mit Investment-Grade-Rating die wahrscheinlichste Alternative zu einer ausgewogenen Anleihenstrategie.

Wir können ein US-Unternehmensanleihenportfolio mit Investment-Grade-Rating konstruieren, das im Durchschnitt etwa die gleiche Bonität besitzt wie ein einfach konstruiertes ausgewogenes Portfolio, das zu 50 % aus US-Treasuries und zu 50 % aus US-Hochzinsanleihen besteht (ohne Anleihen mit CCC-Rating). Die beiden hypothetischen Portfolios hätten eine durchschnittliche Bonität von A–/BBB+ und hätten auch eine ähnliche Duration und historische Volatilität.

Doch damit enden die Ähnlichkeiten. Wenn wir die Durchschnittsrendite des Investment-Grade-Unternehmensanleihenportfolios (2,2 % Anfang Juni) mit der Durchschnittsrendite des 50/50-Portfolios (3,4 %) vergleichen, sehen wir, dass die ausgewogene Strategie bedeutend höhere Erträge liefert – und die Erträge wären noch höher, wenn wir über Sektoren mit höheren Renditen diversifizieren würden.

Jenseits eines statischen Mischansatzes

Doch ausgewogene Anleihenstrategien können noch mehr. Aktives Management kann die Erträge weiter steigern und möglicherweise die Verlustabfederung und/oder die Aufwärtspartizipation verbessern.

Manager können und sollten über starre Allokationen hinausgehen – sie können und sollten ihr Kreditengagement auf Sektoren mit höheren Renditen verteilen, die Korrelationen entlang der Zinskurve nutzen und die Struktur je nach Marktumfeld in Richtung Zinsen oder in Richtung Kredit verschieben. Hier sind einige Ansätze, die sich aktuell anbieten:

- Managen Sie das Zinsrisiko aktiv. Wie wir oben dargelegt haben, ist es wichtig, in einem gestressten Marktumfeld Duration zu halten, auch wenn die Renditen niedrig sind. Doch es ist auch wichtig, wo man dieses Zinsrisiko eingeht. Beispielsweise ist der mittlere Bereich der Zinskurve von US-Treasuries heute relativ attraktiv. Da er steiler ist, bietet er sowohl großzügigere Renditen als auch einen Kursanstieg, wenn Anleihen die Kurve in Richtung Fälligkeit „hinunterrollen“.

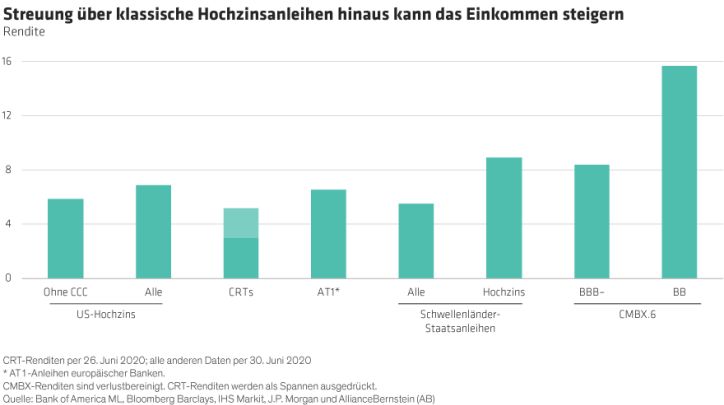

- Diversifizieren Sie über Hochzins-Unternehmensanleihen hinaus. Ziehen Sie auf der Kreditseite des ausgewogenen Portfolios eine Diversifizierung über Sektoren hinweg in Betracht, um das Einkommen und den potenziellen Ertrag zu steigern. Dieser Ansatz macht sich die unterschiedlichen Korrelationen zwischen den Sektoren zunutze und nutzt die Chance auf einen relativen Wert.

Beispielsweise sehen wir heute Chancen – und überzeugende Renditen (Abbildung 4) – bei ausgewählten Unternehmen mit BBB-Rating, nachrangigen (AT1) europäischen Bankschulden, verbrieften Vermögenswerten wie etwa Credit Risk Transfers, Schwellenländer-Staatsanleihen und sogar „Gefallenen Engeln“.

- Meiden Sie Klumpenrisiken auf Emittenten- oder Wertpapierniveau. Das sollte insbesondere im heutigen unsicheren Umfeld eigentlich eine Selbstverständlichkeit sein. Und seien Sie wählerisch; die Grundlagen sind wichtig.

Ausgewogene Anleihenstrategien können trotz der jüngsten Schwierigkeiten ihre Ziele – Verlustabfederung, Aufwärtspartizipation und effizientes Einkommen – auch in volatilen Umgebungen mit niedrigen Renditen erreichen. In der Tat werden ausgewogene Anleihenstrategien für Einkommensinvestoren, die sich in den heutigen herausfordernden Märkten zurechtfinden wollen, weiterhin eine wichtige Rolle bei der Vermögensallokation spielen.

Matt Sheridan ist Portfoliomanager für Global Multi-Sector bei AllianceBernstein (AB).

Monika Carlson ist Senior Investment Strategist für Fixed Income bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: