Nach vier Tagen intensiver Verhandlungen haben sich die EU-Staatsoberhäupter auf einen Wiederaufbaufonds im Umfang von 750 Mrd. EUR geeinigt, der zur Behebung der durch COVID-19 verursachten wirtschaftlichen Schäden beitragen soll. Es waren mehrere Zugeständnisse an EU-Gläubigerländer vonnöten, um die festgefahrenen Verhandlungen zum Abschluss zu bringen. Wie erwartet wurden die im Rahmen des Fonds gewährten nicht rückzahlbaren Zuschüsse von ursprünglich 500 Mrd. EUR insgesamt auf 390 Mrd. EUR gesenkt.

Die geringeren Zuschüsse waren für die fiskalpolitisch konservativ ausgerichteten nordeuropäischen Länder zusammen mit einer gewissen nominalen Kontrolle darüber, wie die Gelder eingesetzt werden, und Nachlässen auf ihre Einzahlungen in den EU-Haushalt Absicherung genug, um der Vereinbarung zuzustimmen.

Wichtige Unterstützung für schwächere Länder

Die Verringerung der Zuschüsse mindert die Bedeutung des Wiederaufbaufonds keineswegs. Der Gesamtbetrag von 750 Mrd. EUR entspricht rund 6% des Bruttoinlandsprodukts (BIP) der Eurozone, und die Brutto-Zuteilungen an Italien und Spanien dürften mit 11% – 12% des BIP sogar noch höher ausfallen, wobei sich die nicht rückzahlbaren Zuschüsse auf rund 4,5% bzw. 5,5% des BIP belaufen dürften. Die Zuteilungen für einige osteuropäische Länder werden voraussichtlich ebenso oder noch grosszügiger ausfallen, was vor allem für die nicht rückzahlbaren Zuschüsse gilt.

Somit bietet der Wiederaufbaufonds schwächeren Euroländern Unterstützung beim Wiederaufbau ihrer jeweiligen Volkswirtschaften. Dies ist insofern wichtig, als damit sichergestellt wird, dass die politischen Fehler, welche die Erholung Europas nach der globalen Finanzkrise gebremst hatten, nicht wiederholt werden. Selbst unter Berücksichtigung der niedrigen Erwartungen vor einigen Monaten fällt die politische Reaktion auf COVID-19 in Europa beachtlich aus und spricht für vorsichtigen Optimismus in Bezug auf den Konjunkturausblick.

Wiederaufbaufonds im Kontext

Es ist aber auch wichtig, realistisch zu bleiben und zu erkennen, was der Wiederaufbaufonds ist und was nicht. Er ist am ehesten als vorübergehende, wenn auch deutliche, Vergrösserung des mehrjährigen EU-Haushalts zu betrachten, in dessen Rahmen bereits Mittel zwischen Nettozahlern und Nettoempfänger verteilt werden. Darüber hinaus wird der Wiederaufbaufonds als Reaktion auf einen beispiellosen wirtschaftlichen Schock eingerichtet. Genauso wird die neue Fazilität in der offiziellen Kommunikation beschrieben.

Der Wiederaufbaufonds verfügt jedoch über ein einzigartiges Merkmal. Die EU ist durch den Fonds erstmals in der Lage, sich in grossem Stil und eigenständig Mittel zu beschaffen (es sind auch gewisse Steuererhöhungsbefugnisse in der EU vorgesehen, wenngleich diese noch nicht festgelegt wurden). Es ist denkbar, dass diese Initiative eines Tages als erster vorsichtiger Schritt in Richtung einer Fiskalunion erachtet wird. Doch der Fonds umfasst keine Mutualisierung in der Vergangenheit angehäufter Schulden, und es handelt sich nicht um Europas „Hamilton-Moment“.1

Auch die Zahlen müssen im Zusammenhang betrachtet werden. Zuschüsse in Höhe von 4% oder 5% des BIP sind zwar nicht zu verachten. Allerdings liegt das Verhältnis von Verschuldung zu BIP im öffentlichen Sektor in vielen Euroländern mittlerweile bei über 100% und dürfte das kumulative Haushaltsdefizit für den Zeitraum 2020 – 2023 in einigen Fällen 20% des BIP übersteigen. Der Wiederaufbaufonds dürfte den Peripherieländern zusammen mit den Anleihenkäufen der Europäischen Zentralbank (EZB) dabei helfen, die erheblichen Finanzierungslücken im Verlauf des nächsten Jahr zu schliessen. Doch im Hinblick auf die Solvenz der EU-Schuldnerstaaten ist dies lediglich ein Tropfen auf den heissen Stein. Glücklicherweise hat die EZB dieses Problem dank ihrer seit Langem bestehenden und umfangreichen geldpolitischen Unterstützungsmassnahmen unter Kontrolle.

Grosser Positivfaktor gemessen an den Erwartungen

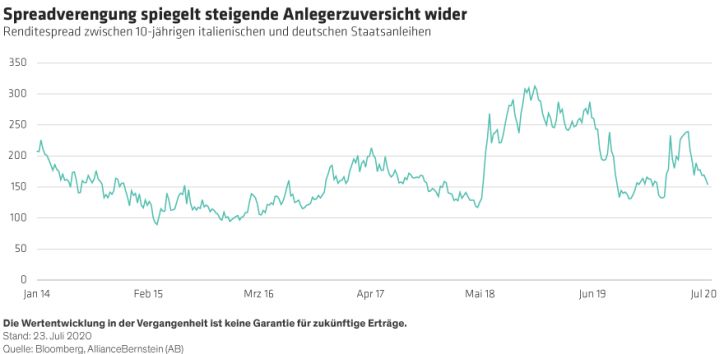

Der Markt hat positiv auf den Wiederaufbaufonds reagiert, wobei der Spread zwischen italienischen und deutschen Staatsanleihen beinahe wieder das Niveau von vor der COVID-19-Krise erreicht hat (Display).

Obschon wir Zweifel daran hegen, dass die geschlossene Vereinbarung tatsächlich den grossen Schritt in Richtung Fiskalunion darstellt, für den sie einige Marktbeobachter halten, spricht sie durchaus für grösseren Optimismus in Bezug auf den Konjunkturausblick.

Der Umfang des Fonds könnte zu gering ausfallen, um die Last der Unterstützung schwächerer Euroländer gänzlich von den Schultern der EZB zu nehmen. Doch er bedeutet, dass die Geld- und die Fiskalpolitik in der Eurozone in dieselbe Richtung wirken. Und gemessen an den Erwartungen zu Beginn der Krise stellt dies einen wesentlichen Positivfaktor dar.

1Bezugnahme auf die Übernahme/Mutualisierung der Schulden der US-Bundesstaaten durch die Landesregierung im Jahr 1790 zum Teil als Gegenleistung für Steuererhebungsbefugnisse auf Landesebene

Darren Williams ist Director—Global Economic Research bei AllianceBernstein.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority im Vereinigten Königreich zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: