Anleihen, Anleihen und noch mehr Anleihen

Anleihenemissionen in Billionenhöhe innerhalb nur weniger Monate sind bemerkenswert. Der Kreditaufnahme-Boom geht auf eine Reihe von Faktoren zurück, darunter die Unsicherheit in Bezug auf das Coronavirus, das niedrige Zinsniveau, sowie die erweiterte Unterstützung des Marktes für Unternehmensanleihen durch die Federal Reserve. Wertpapieremissionen sind für sich genommen weder gut noch schlecht, doch Sektoren und Branchen, die sich übermäßig stark verschuldet haben, könnten sich nach COVID-19 größeren Schwierigkeiten gegenübersehen.

Was meinen wir mit Überverschuldung? Wir haben den Betrag der durch ein Unternehmen aufgenommenen Fremdmittel mit jenem seiner bis Ende 2021 fälligen Verbindlichkeiten verglichen. Ziel dabei war es, jene Unternehmen zu identifizieren, die womöglich derzeit opportunistisch mehr Fremdmittel aufnehmen, um Schulden zu decken, welche erst in den nächsten zwei Jahren fällig werden.

Fasst man diese Zahlen zusammen, ergibt sich ein Hinweis darauf, welche Sektoren es mit der Kreditaufnahme möglicherweise übertrieben haben. Im Grundstoffsektor nahmen die Unternehmen beispielsweise über 80% mehr Fremdmittel auf, als sie für die Rückzahlung fällig werdender Schulden benötigen (Display). Basiskonsumgüterunternehmen hingegen zeigten sich beim Gang an die Anleihenmärkte wesentlich umsichtiger.

Bei Unternehmen, die sich überschuldet haben, ist entscheidend, warum sie dies getan haben. Einige Unternehmen haben sich zum Beispiel lediglich die niedrigen Zinsen zunutze gemacht, um einen Liquiditätspuffer aufzubauen. Andere nutzten die Fremdmittel, um die Hebelwirkung zu verstärken oder als Überbrückung eines Zeitraums mit negativen freien Cashflows (FCF).

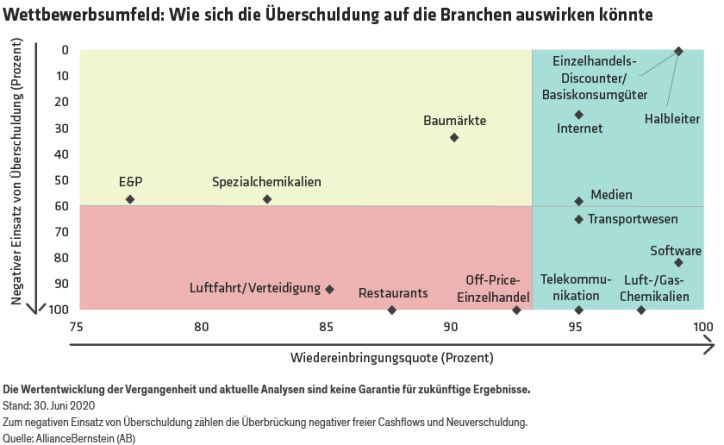

„Wiedereinbringungsquote“ ist entscheidend für die Erholung nach COVID-19

Zu wissen, warum sich ein Unternehmen überschuldet hat, reicht aber nicht aus. Der coronavirusbedingte Lockdown hat erhebliche Störungen in der Wirtschaft verursacht, und um zu beurteilen, in welchen Bereichen diese zusätzliche Kreditaufnahme zu Problemen führen könnte, ist ein Verständnis der Fähigkeit der einzelnen Unternehmen, diese zusätzlichen Schulden im Laufe der Zeit zu bedienen, erforderlich. Zu diesem Zweck haben wir die „Wiedereinbringungsquote“ entwickelt. Dabei handelt es sich um eine proprietäre Kennzahl, die angibt, in welchem Maß sich die Umsätze bis Ende 2020 im Vergleich zum Umsatzniveau im Geschäftsjahr 2019 erholen dürften.

Durch Kombination der Wiedereinbringungsquote mit den Gründen für die Überschuldung von Unternehmen können wir jene Branchen identifizieren, bei denen künftig am ehesten mit Schwierigkeiten zu rechnen ist (Display).

Je größer die Notwendigkeit für Unternehmen, Kredite zur Überbrückung von Zeiträumen mit negativen FCF aufzunehmen, desto schwerer wird diesen unseres Erachtens eine Erholung auf die vor COVID-19 verzeichneten Niveaus fallen. Dahingehend könnten sich Branchen mit niedrigen Wiedereinbringungsquoten – bei denen eine Erholung auf die 2019 verzeichneten Umsatzniveaus am wenigsten wahrscheinlich ist und bei denen die Nachfrage stärker schwankt – noch stärkeren Beeinträchtigungen durch die Überschuldung gegenübersehen.

Starke Branchen dürften stark bleiben

Im Rahmen unserer Analyse sind Unternehmen mit übermäßig starker Kreditaufnahme, welche die Mittel nicht zur Finanzierung der laufenden Geschäftstätigkeiten benötigen und eine hohe Wiedereinbringungsquote aufweisen, am besten positioniert. Diese sind in der oberen rechten Ecke des Diagramms abgebildet. Wenig überraschend gehören hierzu Branchen, die entweder direkt von der Coronavirus-Krise profitiert haben oder nicht von dieser betroffen sind.

Beispielsweise stellen sowohl Halbleiter als auch Einzelhandels-Discounter/Basiskonsumgüter starke Branchen mit solider Nachfrage dar, die nicht durch die COVID-19-Pandemie beeinträchtigt werden. Vielmehr sorgten neue Heimarbeitsplätze, Vorratsaufstockungen und Hamsterkäufe von Toilettenpapier für zusätzliche Nachfrage. Diese Branchen dürften sich angesichts von Wiedereinbringungsquoten zwischen 95% und 100% oder mehr überdies gut erholen. Die meisten Internetunternehmen fallen ebenfalls in diese Kategorie.

Darüber hinaus wird auch bei Medienunternehmen mit ihrem Fokus auf Werbung und Unterhaltung mit hohen Wiedereinbringungsquoten gerechnet, und wir schätzen die Branche größtenteils weiter positiv ein.

Für Branchen, die im unteren rechten Quadranten abgebildet sind, scheint die Motivation für Kreditaufnahmen keine wesentliche Rolle zu spielen. Die hohen erwarteten Wiedereinbringungsquoten in all diesen Branchen legen nahe, dass sie in der Lage sein dürften, die zusätzlichen Schulden über unseren Prognosezeitraum hinweg abzubauen. In diesem Quadranten diente die Überverschuldung dennoch hauptsächlich der Neuverschuldung oder zur Erhöhung der Liquidität.

Branchen mit übermäßiger Kreditaufnahme

Dagegen bedürfen die Branchen mit übermäßiger Kreditaufnahme im oberen linken Quadranten möglicherweise einer genaueren Betrachtung. Erholt sich der Umsatz schneller als erwartet, könnten sie in der Lage sein, ihre Bilanzen im Zuge des Abbaus der neuen, zusätzlichen Schulden zu reparieren.

Der Baumarktsektor wurde während des Lockdown als systemrelevanter Geschäftsbereich eingestuft, sodass der Umsatz infolge der Do-it-Yourself-Mentalität in Kombination mit der Langeweile, die sich aus den Stay-at-Home-Maßnahmen ergab, besser ausfiel als erwartet. Daher gehen wir davon aus, dass die recht hohe Wiedereinbringungsquote von 90% noch zu niedrig sein könnte. In dieser Branche nahmen die Unternehmen einige praktische Neuverschuldungen vor und bauten Liquiditätspuffer auf.

Was die Explorations- und Produktionsbranche (E&P) innerhalb des Energiesektors anbelangt, so diente der Großteil der Neuemissionen als Liquiditätspuffer für große integrierte Ölkonzerne. In Bezug auf unabhängige Ölproduzenten sind wir deutlich weniger konstruktiv eingestellt. Obschon die Emissionen hier hauptsächlich zur Deckung negativer FCF dienen, dürfte die zusätzliche Liquidität dieser Gruppe von Unternehmen dazu verhelfen, die derzeitige Ölpreisvolatilität zu überstehen.

Spezialchemikalien vervollständigen diese Gruppe. Die Finanzierung negativer FCF macht zwar nur rund ein Drittel der Emissionen aus, die niedrige Wiedereinbringungsquote gibt uns aber zu denken.

Übermäßige Horter: Risikoreichere Sektoren

Am meisten Sorgen bereiten uns Branchen, die in einem übermäßigen Maße Fremdmittel aufgenommen haben, um vornehmlich negative FCF zu finanzieren oder sich neu zu verschulden, und die niedrige Wiedereinbringungsquoten aufweisen. Diese Sektoren sind im unteren linken Quadranten unseres Diagramms angesiedelt. Unseres Erachtens könnten die Bilanzschäden, die sich für diese Branchen aus der zusätzlichen Verschuldung ergeben, über längere Zeit Bestand haben und es diesen erschweren, aus dem daraus resultierenden Schuldenloch wieder hinauszuklettern.

Das schlechte Ergebnis der Luftfahrt-/Verteidigungsbranche spiegelt weitgehend die Schwierigkeiten eines großen Flugzeugherstellers wider, der sich extrem negativen Cashflows und Auftragsstornierungen gegenübersieht. Die Reisebeschränkungen haben die Lage noch verschlimmert.

Off-Price-Einzelhändler, die ein sich ständig wandelndes Sortiment an Markenartikeln, welche oft mit hohem Rabatt von Warenhäusern abgekauft werden, zu niedrigen Preisen weiterverkaufen, haben hohe Kredite zur Deckung negativer FCF aufgenommen. Dieser Branche dürfte das durch das Coronavirus ausgelöste Ende des „Shopping als Freizeitbeschäftigung“ zu schaffen machen, ebenso wie der Mangel an Onlinehandels-Angeboten zur Überbrückung der fehlenden Umsätze im stationären Handel. Gleichwohl dürften Schnäppchenjäger die Wiedereinbringungsquoten beflügeln, sobald das Einkaufen wieder uneingeschränkt möglich ist.

Für Restaurants, welche sich überschuldet haben, wird es leider schwierig, die verlorenen Umsätze wieder einzuholen, da wohl kaum Gäste zwei Mal täglich essen gehen werden, um Ihre im April ausgelassenen Restaurantbesuche nachzuholen.

Am Diagramm orientieren, aber jedes Unternehmen für sich betrachten

Anleihenemissionen in Rekordhöhe haben umfangreiche Anlagegelegenheiten zur Folge, doch die Anleger müssen sich eines eingehenderen fundamentalen Anleihen-Research bedienen, um potenziellen Fallgruben aus dem Weg zu gehen.

Branchen, die sich überschuldet haben, um sich die niedrigen Zinsen und die Wertpapierkaufprogramme der Fed zunutze zu machen, verfügen in der Regel über einen Vorteil gegenüber jenen, die Fremdmittel zur Deckung negativer FCF aufgenommen haben. Einige Branchen könnten in Schwierigkeiten geraten, da eine übermäßige Kreditaufnahme anhaltende Bilanzschäden zur Folge haben kann.

Selbstverständlich können nicht alle Unternehmen über einen Kamm geschert werden. In einer Welt nach COVID-19 sollten Anleger, die sich bei Investment-Grade-Anleihen engagieren, prüfen, ob bei den Unternehmen eine potenzielle Überverschuldung besteht und untersuchen, warum diese Unternehmen mehr Fremdmittel aufgenommen haben, als dies die fällig werdenden Verbindlichkeiten nahelegen. Dabei sollten sie sorgfältig berücksichtigen, wie sich die Erholung dieser Unternehmen in Richtung der vor dem Coronavirus verzeichneten Umsatzniveaus gestalten könnte.

Susan Hutman ist Director of Investment-Grade Corporate and Municipal Credit Research bei AB.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Weitere beliebte Meldungen: