Während immer mehr Unternehmen staatliche Fördermittel in Anspruch nehmen, werden immer mehr Fragen darüber gestellt, wie sich die Verwendung von Steuergeldern auf die Aktionäre auswirken kann. Um diese Fragen zu beantworten, müssen Anleger beurteilen, wie das Verhalten der Unternehmen und das Engagement der Stakeholder die langfristigen Aussichten eines Unternehmens beeinflussen.

Staatliche Konjunkturprogramme sind ein wesentlicher Bestandteil zur Bekämpfung der rezessiven Auswirkungen der Pandemie. Für viele Unternehmen stellen Konjunkturfonds eine Lebensader an liquiden Mitteln dar, die im heutigen schwierigen Umfeld unverzichtbar für das Überleben sein können.

Komplexe Fragen für Anleger

Doch die Bereitstellung von öffentlichen Zuschüssen oder Darlehen wirft für Investoren auch Fragen auf. Sollte es Unternehmen erlaubt sein, auf Steuergelder zurückzugreifen, wenn sie vor der Krise ihr Kapital nicht verantwortungsvoll verwaltet haben? Werden Aktionärsrechte verletzt, wenn ein Unternehmen Dividenden streicht, um öffentliche Gelder anzunehmen? Und wie sollten Anleger angesichts der Kürzung von Dividenden und Rückkäufen die Ausgaben des Unternehmens für Mitarbeiterengagement und Öffentlichkeitsarbeit während der Pandemie bewerten?

Diese Fragen spiegeln den ersten Test der neuen Ära des Interessengruppen-Kapitalismus wider. Im Jahr 2019 unterzeichneten 181 amerikanische CEOs eine Erklärung, dass ihre Unternehmen alle Interessengruppen und nicht nur die Aktionäre umfassend berücksichtigen würden. In der Erklärung des Business Roundtable verpflichteten sich die Unternehmensführer, die ökologische und soziale Gesundheit der Gemeinden, in denen sie tätig sind, zu unterstützen und nachhaltige Praktiken anzuwenden. Nun stehen die Unternehmen vor schwierigen Kapitalmanagemententscheidungen, um die Geschäftsdynamik und die Aktionärsinteressen mit Überlegungen zur öffentlichen Gesundheit und anderen sozialen Fragen in Einklang zu bringen.

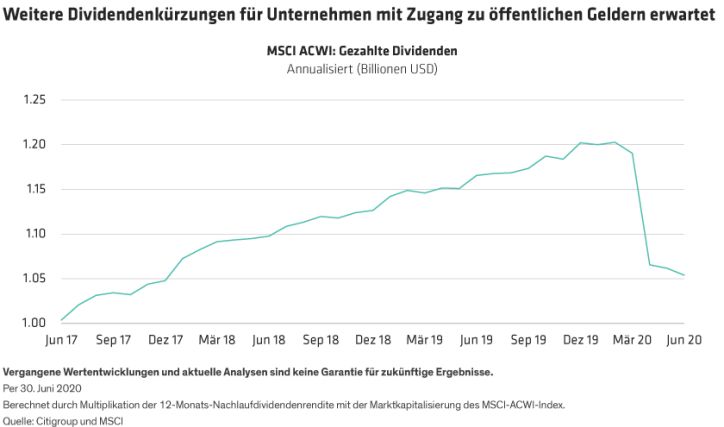

Dividenden und Rückkäufe werden beschnitten

Die Aktionärskompensation steht bereits unter Druck. Die weltweit ausgeschütteten Dividenden fielen im Juni auf Jahresbasis auf 1,05 Billionen US-Dollar, ein Rückgang von 12 % gegenüber ihrem Höchststand im Februar (Abbildung). In den USA haben die Unternehmen im zweiten Quartal 2020 die Dividenden um 42,5 Billionen US-Dollar gekürzt, der größte Rückgang seit dem ersten Quartal 2009, so die S&P-Dow-Jones-Indizes.

Auch Rückkäufe werden derzeit überdacht. In den USA haben S&P-500-Unternehmen, die 2019 27 % der Aktienrückkäufe ausmachten, ihre Rückkaufprogramme bereits ausgesetzt. Nachdem die US-Notenbank (Fed) im Juni Leitlinien für die Einstellung von Rückkäufen durch Großbanken herausgegeben hat, wird erwartet, dass die Aktienrückkäufe in der zweiten Jahreshälfte um mehr als 50 % zurückgehen werden.

Viele Unternehmen werden mit Einschränkungen bei Dividenden und Rückkäufen konfrontiert sein, wenn sie auf öffentliche Mittel zugreifen. Nach dem CARES-Gesetz dürfen US-Unternehmen, die öffentlich-private Partnerschaftsdarlehen aufnehmen, in den nächsten 12 Monaten oder solange keine Darlehensgarantien ausstehen, keine Dividenden zahlen oder Aktien zurückkaufen. Die Europäische Zentralbank hat die EU-Banken angewiesen, Dividendenzahlungen und Rückkäufe mindestens bis Oktober 2020 einzustellen. Und die Bank von England forderte große britische Großbanken auf, Dividenden und Bargeldboni für leitende Angestellte auszusetzen. Sie sagte, dass die Belange anderer Interessengruppen vor denen der Aktionäre und des Managements stehen sollten, um die Wirtschaft zu unterstützen.

Schuldenbelastung im Zuge der Rettungsfonds beurteilen

Wie also sollten Anleger den Schuldenstand im Vergleich zur Aktionärskompensation bewerten? Wir denken, dass die folgenden drei Aspekte heute an Bedeutung gewinnen:

- Ausfallrisiko – Überwiegen Solvenzbedenken und Ausfallrisiko die erwarteten Erträge? Wenn die Antwort Ja lautet – mit oder ohne Zugang zu Stimuli –, ist die Anlagethese kompromittiert.

- Reinvestitionsquote – Wird genug für das Unternehmenswachstum investiert? Reinvestitionen sind immer der Schlüssel zur Vorhersage des zukünftigen Ertragspotenzials, insbesondere heute, wo viele Unternehmen mit einer Liquiditätskrise konfrontiert sind, die ihre Fähigkeit, für die Zukunft zu investieren, einschränkt.

- Aktionärskompensation – Sind Höhe der Dividenden und Umfang der Rückkäufe angesichts des Ausfallrisikos und der Reinvestitionsquoten des Unternehmens angemessen? Selbst in den besten Zeiten ist es schwierig, die richtige Balance zu finden. Heute fügen die öffentlichen Mittel weitere Variablen hinzu, die es zu berücksichtigen gilt.

Bei diesen drei Themenkomplexen stellt sich die große Frage, ob das Unternehmen verantwortungsvoll Schulden aufgenommen hat. Wenn ein Unternehmen beispielsweise einen positiven Cashflow oder Wachstumsraten erwartet, während es Schulden aufnimmt, kann es sinnvoll sein, weiterhin Dividenden zu zahlen, denn es hält das Unternehmen für Investoren attraktiv. In einigen Fällen könnten sogar Rückkäufe ein verantwortungsvoller Weg sein, den Aktionärswert zu steigern, wenn das Unternehmen keine klaren Investitionsziele für weiteres Wachstum hat.

Ändert sich diese Kapitalallokationsanalyse in COVID-19? Wir glauben, dass der zugrunde liegende Rahmen derselbe wie in normalen Zeiten ist und auf einem Ansatz basieren sollte, der Umwelt-, Sozial- und Unternehmensführungsthemen mit einer grundlegenden Wertpapieranalyse zusammenführt. Dennoch müssen neue Variablen – insbesondere die Unternehmensliquidität – in Betracht gezogen werden, um festzustellen, ob der Aktionärswert durch schlechtes Kapitalmanagement gefährdet ist.

Unternehmensführung und Managemententlohnung sind wichtig

Angesichts der Komplexität ist eine sorgfältige Überwachung der Kapitalallokation unerlässlich. Zusätzlich zur traditionellen fundamentalen Analyse der finanziellen Gesundheit eines Unternehmens sollten Anleger mit dem Management erörtern, wie der Aufsichtsrat in die Überwachung von Kapitalallokationsentscheidungen einbezogen wird.

Auch die Bezahlung der Führungskräfte verdient Aufmerksamkeit. Wir sind misstrauisch gegenüber Führungskräften, deren Vergütungspakete stark von Rückkäufen und Dividendenzahlungen beeinflusst wurden, während gleichzeitig hohe Schulden gemacht wurden. Unseres Erachtens sollten Anleger nach transparenten Vergütungsmechanismen auf der Grundlage klar definierter finanzieller Leistungsziele und ESG-Kennzahlen Ausschau halten. Das ermöglicht es den Anlegern, die Unternehmensleitung für die Nachhaltigkeit eines Unternehmens in die Verantwortung zu nehmen. Dazu können etwa Ziele zur Verbesserung der Verletzungsraten unter den Mitarbeitern, Diversitätsziele oder Kohlenstoffemissionsbegrenzungen innerhalb eines definierten Zeitrahmens gehören.

Dialog mit Mitarbeitern und Gemeinden

Die Mitarbeiter sind für Unternehmen wesentliche Interessenvertreter, um ein erfolgreiches Geschäft zu schaffen. Während der Pandemie sollten den Arbeitnehmern eine nachhaltige Arbeitsumgebung, Krankenversicherung und Krankenurlaub geboten werden, was in den USA noch immer nicht selbstverständlich ist. In ähnlicher Weise sollten Anleger eine klare Kommunikation über den Zeitplan für die Rückkehr der beurlaubten Mitarbeiter verlangen.

Viele Unternehmen unterstützen auch lokale Gemeinden während der Pandemie. Einige CEOs haben sogar zugesagt, ihre eigenen Gehälter zu kürzen oder einen Teil an bedürftige Organschaften zu spenden.

Das ist nicht nur ein moralischer Imperativ. Unternehmen, die das Engagement ihrer Mitarbeiter und der Gemeinden richtig gestalten, werden langfristig besser in der Lage sein, ihre Geschäftsziele zu erreichen.

Diese Form des Engagements könnte kurzfristig mehr kosten. Auch Dividenden und Rückkäufe können gefährdet sein. Doch langfristige Investoren sind auf Nachhaltigkeit und Belastbarkeit ausgerichtet. Unternehmen, die jetzt mehr zahlen, um ihre Mitarbeiter und Gemeinden zu unterstützen, schaffen auch die Voraussetzungen für eine stärkere langfristige Performance in einem Aufschwung, indem sie eine motivierte Belegschaft aufrechterhalten und die Kundenbindung pflegen. In ähnlicher Weise werden Unternehmen, die verantwortungsbewusst auf öffentliche Konjunkturfonds zugreifen – unter Beibehaltung eines vernünftigen Verschuldungsniveaus und bei gleichzeitiger Konzentration auf den langfristigen Investitionsbedarf –, besser darauf vorbereitet sein, ihren Unternehmen neue Impulse zu verleihen, wenn sich die wirtschaftlichen Bedingungen verbessern.

Michelle Dunstan ist Global Head of Responsible Investing und Portfoliomanagerin der Global ESG Improvers Strategy bei AllianceBernstein (AB).

Diana Lee ist Director of Corporate Governance bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: