Staatsanleihen sind seit Langem die wichtigste defensive Anlageklasse für Multi-Asset-Portfolios. Doch sollten Anleger unter den heutigen außergewöhnlichen Marktbedingungen nicht stärker von anderen defensiven Optionen Gebrauch machen?

Multi-Asset-Anleger hatten schon immer Zugang zu einem vollständigen Instrumentarium von Anlagestrategien, um das Abwärtsrisiko zu verringern. In den letzten vier Jahrzehnten reichte es jedoch aus, sich auf Industrieländer-Staatsanleihen zu fokussieren, die sich als idealer Portfoliodiversifizierer erwiesen und gleichzeitig zuverlässigen Schutz, tiefe Liquidität und bedeutendes Einkommen boten. Selbst in den letzten zehn Jahren, in denen die Renditen niedrig waren, waren die defensiven Eigenschaften von Staatsanleihen beeindruckend. Für Anleger, die in mehrere Anlageklassen investieren, war die Verwendung von Staatsanleihen wie der Kauf einer Versicherung für das Portfolio, für das jedoch eine Prämie gezahlt wurde.

Für die Zukunft ist es jedoch unwahrscheinlich, dass Staatsanleihen diese Rolle in gleichem Maß ausfüllen können. Multi-Asset-Anleger werden ihr defensives Instrumentarium wahrscheinlich flexibler und umfassender nutzen müssen als in der Vergangenheit.

Staatsanleihenerträge könnten in einer geldpolitisch eingeschränkten Zeit geringer ausfallen

Mehrere Faktoren haben die Attraktivität von Staatsanleihen geschmälert und könnten ihre defensiven Eigenschaften in Zukunft abschwächen.

Erstens haben rekordtiefe oder negative Renditen ein begrenztes Einkommenspotenzial. Staatsanleihen mit längeren Laufzeiten können nicht viel zur Lösung dieses Problems beitragen, da die Renditekurven nicht mehr zuverlässig steil sind. Wenn die Verschuldung der Industrieländer zunimmt, könnten sie zunehmend auf Strategien zur Kontrolle der Renditekurven zurückgreifen, um ihre Kreditkosten einzudämmen. Die Effizienz von Roll-down-Strategien wird daher unserer Ansicht nach wahrscheinlich stärker eingeschränkt sein.

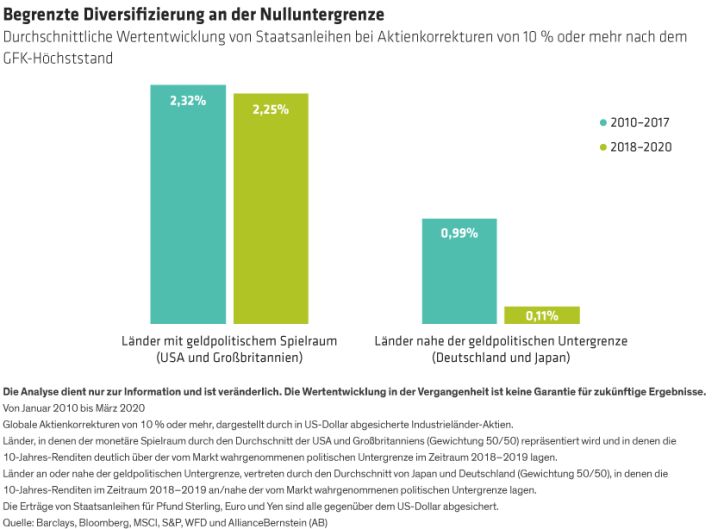

Da die Renditen bereits auf einem so niedrigen Niveau liegen und die politischen Entscheidungsträger in ihrer Fähigkeit, die Zinsen weiter zu senken, eingeschränkt sind, glauben wir, dass Staatsanleihen nicht so stark schützen werden, wenn die Aktienmärkte sich schwertun. Auch wenn sie bei der Diversifizierung eines Multi-Asset-Portfolios noch hilfreich sein können, könnte ihre Verlustschutzwirkung bei Marktrückschlägen bescheidener ausfallen.

Tatsächlich findet diese Verschiebung bereits statt (Abbildung, unten). Staatsanleihen mit Renditen nahe null und/oder von Emittenten, die politischen Beschränkungen unterliegen, boten während der COVID-19-Baisse nicht so viele Diversifizierungsvorteile wie in den vergangenen Jahren.

Nach den durch die COVID-19-Krise ausgelösten Notfallmaßnahmen werden wahrscheinlich weniger Staaten Spielraum für erhebliche Zinssenkungen und/oder umfangreiche zusätzliche geldpolitische Impulse haben. Das Umfeld für Staatsanleihen könnte also in Zukunft noch schwieriger sein. Das bestärkt uns in unserer Überzeugung, dass sowohl die Erträge als auch die Diversifikationseigenschaften von Staatsanleihen wahrscheinlich niedriger sein werden als in den letzten vier Jahrzehnten.

Doch das ist noch nicht alles. Die Anzeichen für die Umkehrung der Globalisierung und das Potenzial zur Monetarisierung der erhöhten Staatsverschuldung könnten das Ende des säkularen Disinflationstrends einläuten. Und das Potenzial für eine Rückkehr zu einem inflationären Regime verstärkt die Notwendigkeit eines diversifizierten Bündels von Defensivstrategien über einen längeren Zeithorizont.

Breitere Streuung kann hilfreich sein

Was können Anleger tun, damit ihre Defensivstrategien auch in Zukunft robust bleiben? Wir bevorzugen integrierte Multi-Sektor- oder Multi-Asset-Ansätze, die ein breites Spektrum von Verteidigungsstrategien nutzen können.

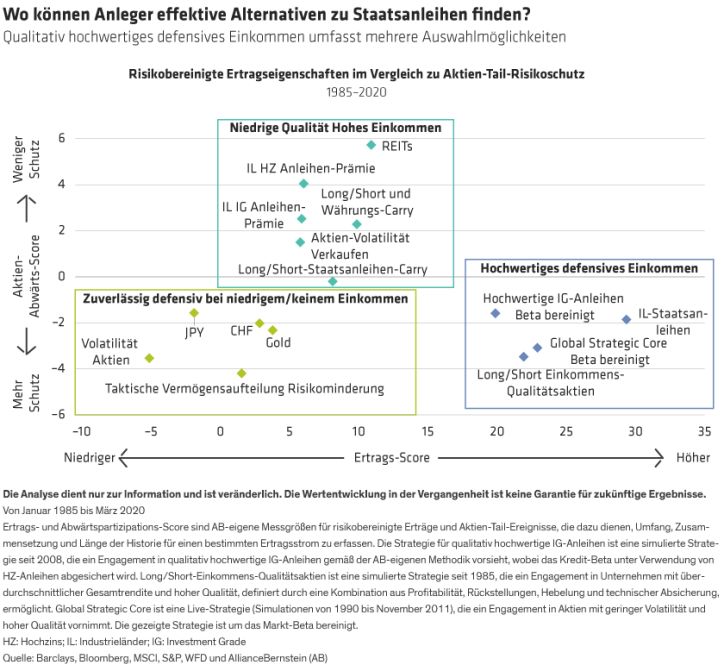

Obwohl es keinen direkten Ersatz für Staatsanleihen gibt, gibt es glücklicherweise Diversifizierer mit ähnlichen Merkmalen.

Staatsanleihen stellen stabile Cashflows dar, die von Emittenten hoher Qualität als Kompensation für das zu tragende Zins- und Inflationsrisiko gezeichnet werden.

Qualitativ hochwertige Unternehmen können als effektive Diversifizierer eine gangbare Alternative darstellen (Abbildung, unten). Aktien und Anleihen von qualitativ hochwertigen Unternehmen mit stabilen Cashflows bieten oft ähnliche Merkmale für ein Multi-Asset-Portfolio. Aktien dieser Unternehmen bieten hohe Auszahlungen an die Aktionäre und tendieren dazu, bei Korrekturen zuverlässig defensiv zu sein, während sie gleichzeitig langfristig starke positive Erträge mit einer attraktiven Einkommenskomponente erzielen. Hochwertige Unternehmensanleihen weisen ebenfalls diese Merkmale auf. Wir glauben, dass stabile, sichtbare Cashflows in den meisten Szenarien weiterhin attraktiv sein werden, da die Zinsen von Regierungen und ihren Zentralbanken auf niedrigem Niveau gehalten werden. Unserer Ansicht nach werden daher qualitativ hochwertige Anlageklassen mit attraktiver Einkommensgenerierung in Zukunft wahrscheinlich zu den effektivsten Diversifizierern gehören.

Ein uneingeschränkter Multi-Asset-Ansatz macht es leichter, von der gesamten Bandbreite diversifizierender Anlageklassen und Strategien zu profitieren. Und unser Research legt nahe, dass der Ausgleich von Ertragsströmen mit starken defensiven Eigenschaften neben denen, die Einkommen liefern, die Portfolioeigenschaften weiter verbessern kann.

Wie Staatsanleihen zukünftig funktionieren könnten

Es ist wichtig, sich daran zu erinnern, dass Staatsanleihen nach wie vor eine wichtige Rolle spielen. Der Carry ist in den meisten Fällen weiterhin positiv, und die Zentralbanken könnten ihre Untergrenzen senken, was in Krisenzeiten niedrigere Zinsen und höhere Kapitalgewinne für Staatsanleihen ermöglichen würde. Und die Liquidität von IL-Staatsanleihen wird konkurrenzlos bleiben. Gleichwohl werden die Erträge und das Diversifikationspotenzial in Zukunft wahrscheinlich geringer sein.

Wir sind der Meinung, dass Multi-Asset-Investoren erwägen sollten, ihr strategisches Engagement in Staatsanleihen zu reduzieren und den Erlös in stabile Cashflows von hoher Qualität über Aktien und Anleihen zu verteilen, um die defensive Allokation ihrer Portfolios zu diversifizieren. Und wo immer möglich sollten sie einen uneingeschränkten Multi-Asset-Ansatz wählen, um größere Flexibilität zu erreichen und robustere Portfolioeigenschaften zu schaffen.

Daniel Loewy ist Chief Investment Officer und Head of Multi-Asset Solutions bei AllianceBernstein (AB).

Vinod Chathlani ist Portfoliomanager für Multi-Asset Solutions bei AllianceBernstein (AB).

Jess Gaspar ist Director of Research für Multi-Asset Solutions bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: