Können Anleihen trotz historisch niedriger Renditen weiterhin Risiken dämpfen und Einkommen erzielen? Wir denken schon. Durch die strategische Koppelung des Zinsrisikos mit verschiedenen Quellen des Kreditrisikos können Anleger das Risiko-, Ertrags- und Einkommensprofil ihrer Portfolios verbessern.

Niedrige Renditen und hohe Volatilität bleiben uns erhalten

Die Anlegersorgen sind verständlich. Die Zentralbanken haben die Zinsen auf Rekordtiefststände getrieben, um eine wirtschaftliche Erholung während der Pandemie vorzubereiten. Diese niedrigen und negativen Zinsen könnten lange andauern. Tatsächlich hat die US-Notenbank Mitte September angedeutet, dass sie die Zinsen bis mindestens 2023 nahe null festschreiben wird.

Gleichzeitig ist es so gut wie sicher, dass die Volatilität in den kommenden Monaten aufgrund einer möglichen zweiten Welle von COVID-19-Fällen, der im November stattfindenden US-Wahlen, die angefochten werden könnten, der steigenden geopolitischen Spannungen und der anhaltenden Handelskriege sowie der zunehmend konfliktträchtigen Brexit-Verhandlungen zunehmen wird.

Unter diesen Bedingungen muss ein Anleihenportfolio sowohl Verteidigung als auch Angriff spielen. Es muss das Verlustrisiko in volatilen Märkten begrenzen und trotz eines Niedrigzinsumfelds Erträge und Einkommen erwirtschaften. Glücklicherweise ist der Markt für festverzinsliche Wertpapiere noch immer so positioniert, dass beide Ziele erreicht werden können.

Beginnen wir mit der Rolle von Staatsanleihen bei der Begrenzung des Verlustrisikos.

US-Treasuries und deutsche Bundesanleihen taugen weiterhin zur Risikominderung

Einige Marktbeobachter vermuten, dass niedrige und negative Renditen die Fähigkeit von Staatsanleihen behindern werden, einen Puffer gegen fallende Märkte zu bilden, da die Anleihenerträge ebenfalls niedrig sein werden.

Wir stimmen zu, dass die Erträge von Staatsanleihen aufgrund des niedrigen Renditeniveaus verhaltener ausfallen werden als in der Vergangenheit. Tatsächlich waren die Erträge von US-Treasuries im letzten Jahrzehnt vergleichsweise gedämpft, da sie bereits die Untergrenze eines 30 Jahre andauernden Abwärtstrends der Renditen erreicht hatten.

Wir glauben jedoch, dass das Argument, das erstrebenswerte Erträge mit der Risikominderung verbindet, aus zwei Gründen am Ziel vorbeischießt. Erstens deutet eine lange Geschichte extrem niedriger Renditen in Japan darauf hin, dass niedrige Renditen nicht unbedingt mit niedrigen Erträgen gleichzusetzen sind. In 11 der letzten 12 Jahre betrug die Rendite der 10-jährigen japanischen Staatsanleihe weniger als 1 %. Im Gegensatz dazu erreichten die Erträge im gleichen Zeitraum selten das Ausgangsrenditeniveau. Stattdessen waren die Erträge im Durchschnitt mehr als doppelt so hoch wie die Renditen, was auf einen Kursanstieg zurückzuführen ist, als die Anleihen die steile Renditekurve hinunterrollten.

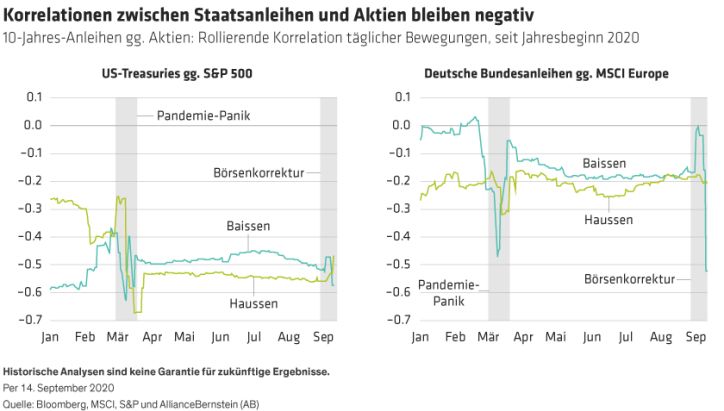

Zweitens dienten Staatsanleihen inmitten des dramatischen Ausverkaufs von Risikoanlagen zu Beginn dieses Jahres, als die globale Pandemie einsetzte, und erneut im September, als die Aktienmärkte sich zurückzogen, als einer der wenigen wirklichen Ausgleiche zur Aktienmarktvolatilität (Abbildung 1).

Wie hier zu sehen ist, blieb die Korrelation zwischen US-Treasuries und dem S&P 500 an Abwärtstagen des Aktienmarktes unter –0,4, trotz einer 10-jährigen Treasury-Rendite von deutlich unter 1 %. Und in Europa, wo die Renditen 10-jähriger deutscher Bundesanleihen weit in den negativen Bereich gerieten, als die Aktienmärkte im März und September fielen, wurden die Korrelationen bei Korrekturen sogar noch negativer.

Mit anderen Worten, die Staatsanleihen wurden defensiver, als es am nötigsten war. Das spricht für eine Allokation in Staatsanleihen als wesentlichen Puffer in Zeiten erhöhter Volatilität an den Risikomärkten.

Diverse Einkommensquellen suchen

Unterdessen ist das Anlegerbedürfnis nach Einkommen und Ertrag so groß wie eh und je, selbst angesichts des Einbruchs der weltweiten Aktiendividenden. Es ist hervorzuheben, dass Anleihen in der Kapitalstruktur Vorrang vor Aktien haben und im Gegensatz zu Aktien ihre Kuponzahlungen leisten müssen oder in Verzug sind. Anleihen sind somit die einzige Anlageklasse, die zuverlässig Einkommen liefert.

Heute sollten Anleger eine Diversifizierung über Sektoren mit höheren Renditen in Betracht ziehen, um das Einkommen und den potenziellen Ertrag zu steigern. Dieser Ansatz nutzt die Chancen des relativen Wertes und gleichzeitig die unterschiedlichen Korrelationen zwischen den Sektoren.

Beispielsweise sehen wir heute Chancen – und attraktive Renditen – in ausgewählten Anleihen mit BBB-Rating, „Gefallenen Engeln“, hochverzinslichen Unternehmen, nachrangigen (AT1) europäischen Bankschulden, Schwellenmarktanleihen und verbrieften Vermögenswerten wie Credit-Risk-Transfer-(CRT-)Wertpapieren und gewerblichen hypothekarisch gesicherten Wertpapieren.

Defensiv- und Einkommensziele abwägen

Anleger, die das Beste aus ihrer Anleihenallokation machen wollen, könnten ein Engagement in Staatsanleihen mit einer Mischung aus Sektoren mit höheren Renditen in einem einzigen Portfolio kombinieren. Im Gegensatz zu einem traditionellen, an Benchmarks orientierten Portfolio zielt das ausgewogene Portfolio auf die gewünschten Ziele der Verteidigung sowie auf effizientes Einkommen ab.

Das liegt daran, dass die beiden Gruppen in risikofreien Umgebungen negativ korreliert sind, ähnlich wie bei US-Treasuries und Aktien. Mit anderen Worten, sicherheitssuchende Anlagen wie Staatsanleihen tendieren dazu, sich gut zu entwickeln, wenn renditesuchende Anlagen, wie hochverzinsliche Unternehmensanleihen, einen schlechten Tag haben.

Darüber hinaus kann ein solches Portfolio, wenn es dynamisch verwaltet wird, bei sich ändernden Marktbedingungen zu einem der beiden Engagements tendieren. Beispielsweise ist es heute sinnvoll, sich auf höher rentierende Anleihen zu konzentrieren, um das Einkommen und die potenzielle Rendite zu steigern, während gleichzeitig langlaufende US-Treasuries gegenüber mittelfristigen Treasuries bevorzugt werden. Langlaufende US-Treasuries bieten in Zeiten der Volatilität von Risikoanlagen tendenziell einen größeren Puffer.

Darüber hinaus kann ein aktiver Anleger Chancen nutzen, sobald sie sich bieten. Beispielsweise haben sich einige Risikoanlagen seit Beginn der Pandemie schneller erholt als andere, und aktive Manager können in Sektoren mit Nachholpotenzial wechseln, bevor sie sich erholen. Volatilitätsspitzen können Chancen für den Aufkauf preisgünstiger Anleihen schaffen. Und je nach dem Ausgang der US-Wahlen könnten die Sektoren Energie, Technologie und Rohstoffe mehr oder weniger attraktiv aussehen. Schließlich ist es wichtig, im heutigen unsicheren Umfeld selektiv zu sein. Fundamentaldaten sind unverzichtbar.

Die ganze Ernte

Über viele Jahrzehnte hinweg, in guten wie in schlechten Jahren, waren Anleihen auf einzigartige Weise in der Lage, die scheinbar widersprüchlichen Ziele der Minderung des Abwärtsrisikos und der Erzielung attraktiven Einkommens und potenzieller Erträge zu erreichen.

Heute erscheint das Umfeld außergewöhnlich rau. Doch wir glauben, dass Anleger selbst in einer Periode niedriger Renditen und erhöhter Volatilität immer noch die Vorteile eines aktiv verwalteten, durchdacht aufgebauten Anleihenportfolios nutzen können.

Scott DiMaggio und Gershon Distenfeld sind Co-Heads of Fixed Income bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Weitere beliebte Meldungen: