Wie hat Ihr aktives Aktienportfolio das Risiko während des Abschwungs bewältigt? Hat das Portfolio einen strategischen Schwerpunkt beibehalten und sich gleichzeitig an die sich entfaltende Krise angepasst? Wie kann man sich am besten für die langfristigen Auswirkungen der Pandemie auf die Weltwirtschaft positionieren?

Die Antworten auf diese Fragen erfordern ein umfassendes Verständnis dessen, wofür aktive Aktienportfoliomanager bezahlt werden. Eine Benchmark zu schlagen ist unerlässlich – aber es ist nur eine Dimension der Rolle eines „Stockpickers“. Unserer Ansicht nach hat die COVID-19-Krise die vielen Funktionen, die aktive Manager für Anleger erfüllen, verstärkt. Passives Investieren hat zwar seinen Reiz als kostengünstiger Weg zum Zugang zum Marktbeta. Wir sind jedoch der Meinung, dass aktive Strategien überzeugende Vorteile bieten, insbesondere im heutigen instabilen und unsicheren Umfeld. Nachfolgend finden Sie 10 Argumente, wie aktive Manager Anlegern helfen können, die heutigen volatilen Marktbedingungen zu überstehen und langfristig erfolgreich zu sein.

1. Gewinner finden inmitten der Krise

Da die Pandemie massive Schäden über Sektoren, Branchen und Unternehmen hinweg anrichtet, enthalten passive Portfolios Aktien vieler Unternehmen, die stark beeinträchtigt sind. Aktive Manager können ausgewählte Unternehmen ausfindig machen, die eine viel bessere Chance haben, dem Druck standzuhalten und langfristig eine gute Performance zu erzielen.

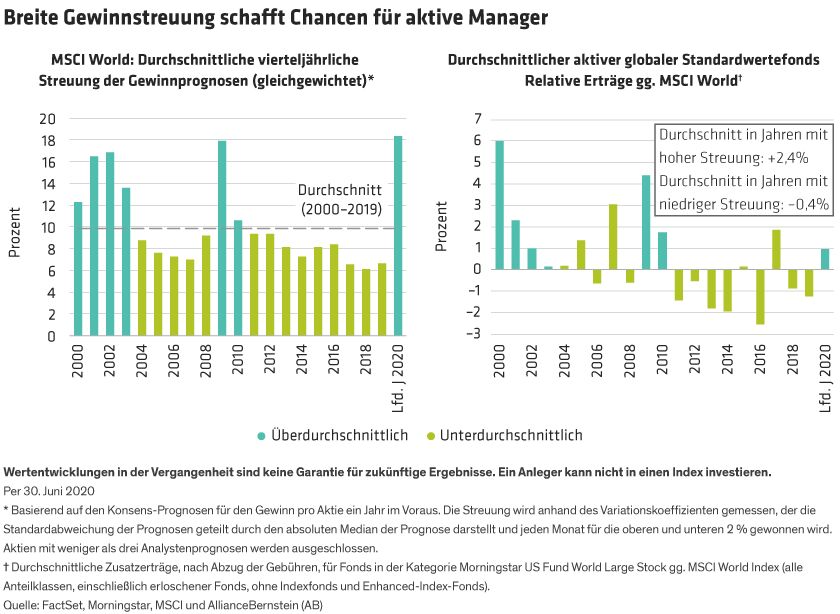

Das ist heute schwieriger geworden, weil COVID-19 zu einer extrem breiten Streuung von Unternehmensindikatoren geführt hat. Bewertungen, Wachstums- und Profitabilitätskennzahlen zeigen große Unterschiede zwischen den oberen und unteren Rängen. Die Gewinnprognosen für Unternehmen des MSCI World Index sind heute so breit gestreut wie nie zuvor in den letzten 20 Jahren (Abbildung, links). Dennoch schafft diese Streuung einen fruchtbaren Boden für aktive Manager, die auf der Grundlage von Analysen der Geschäftsmodelle, Bilanzen, Branchentrends und Managementfähigkeiten nach den vielversprechendsten Kandidaten suchen. In der Vergangenheit übertraf der durchschnittliche aktive globale Aktienfonds den MSCI World in Zeiten großer Gewinnstreuung.

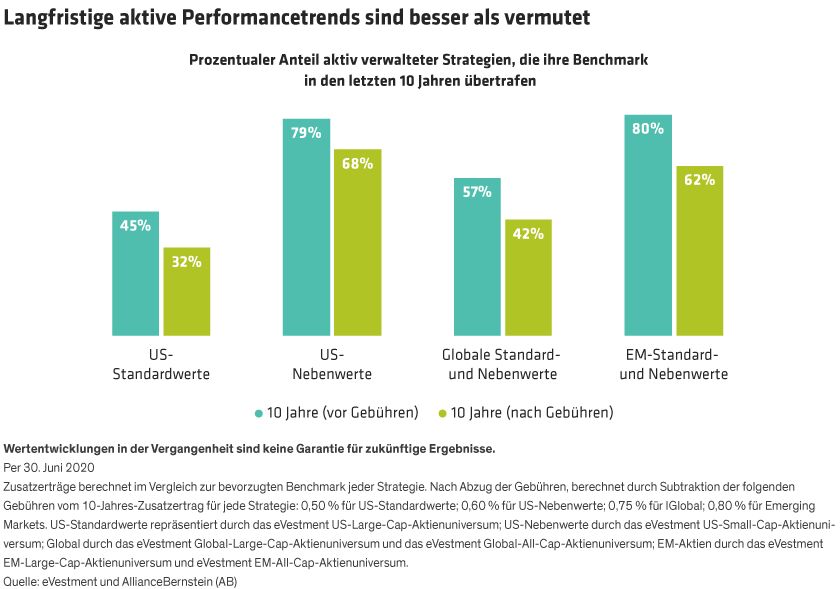

2. Langfristige aktive Performancetrends sind besser als vermutet

Aktive Manager erhalten viel negative Presse. Doch ist das wirklich gerechtfertigt? Über kürzere Zeiträume hinweg ist es aktiven Managern nicht besonders gut ergangen. Aber über Zeiträume von 10 Jahren haben die meisten aktiven Manager in mehreren Kategorien ihre Benchmarks geschlagen (Abbildung). Das ist wichtig für Anleger mit langfristigen Zeithorizonten und kann dazu beitragen, einen Kontext für die Bewältigung von kurzfristigem Stress und Volatilität zu schaffen.

Was ist mit den US-Standardwerten, wo die Performancetrends auch über längere Zeiträume weniger beeindruckend waren? Es stimmt, dass der hochgesättigte US-Aktienmarkt für Großunternehmen es für aktive Manager schwieriger macht, einen Zusatzertrag zu erzielen. Innerhalb der amerikanischen Standardwerte haben jedoch bestimmte Kategorien von aktiven Managern – wie etwa konzentrierte Portfolios – im Laufe der Zeit wesentlich bessere Ergebnisse erzielt. Und selbst im breiteren Universum der US-Standardwerte glauben wir, dass Anleger, die klug einkaufen und sich auf aktive Manager mit einer klaren Anlagephilosophie und disziplinierten Aktienauswahl- und Portfoliokonstruktionsprozessen konzentrieren, Portfolios identifizieren können, die beständig Zusatzerträge erzielen sollten.

3. Risikomanagement ist mehr als nur eine Blackbox

Der Umgang mit Risiken ist in den letzten Jahren sehr viel komplizierter geworden. Die Anleger verfügen über mehr Instrumente, mit denen sie sicherstellen können, dass ein Portfolio auch in volatilen Marktphasen auf Kurs bleibt. Seit der globalen Finanzkrise sind die meisten Risikomodelle, die von Portfoliomanagern verwendet werden, sehr viel ausgefeilter geworden. Doch sie sind auch rückwärtsgerichtet, da sie sich überwiegend auf historische Daten stützen. Infolgedessen hatten viele Standardrisikomodelle Mühe, mit den beispiellosen Auswirkungen der COVID-19-Pandemie fertig zu werden. Dazu gehörten: die plötzliche Unterbrechung globaler Lieferketten, die Lockdowns, der Zusammenbruch ehemals zuverlässiger Korrelationen zwischen Industriesektoren und Anlagefaktoren und der Zusammenbruch von OPEC+*, der heftige Reaktionen bei den Energiepreisen auslöste.

Um langfristige Risiken effektiv zu managen, können aktive Anleger mehrere Szenarien in Betracht ziehen und Cashflows modellieren, um zu verstehen, wie sich Unternehmen bei einem anhaltenden Umsatzausfall verhalten werden. Große Datenmengen können dabei helfen, Klumpenrisiken zu identifizieren und anzugehen – wenn Gruppen von Aktien, die sich in der Regel nicht ähnlich sind, plötzlich korrelieren. Die Diversifikation kann angepasst werden, um ein Portfolio auf Kurs zu halten, selbst wenn konventionelle Stil- und Faktorkorrelationen zusammenbrechen. Die Kombination einer fundamentalen Unternehmensanalyse mit einer ganzheitlichen Sichtweise, wie Aktien, Sektoren und Szenarien auf neue und unerwartete Weise interagieren, kann Anlegern helfen, beispiellose Portfoliorisiken durch ein historisches Marktereignis zu bewältigen.

4. Politische Risiken: Anpassung an exogene Schocks

Wir leben in unruhigen Zeiten. Viele Länder werden von politischer Polarisierung und Instabilität erschüttert, während die geopolitischen Spannungen anhalten. Die US-Wahlen im November, Brexit und die Handelsspannungen zwischen den USA und China bringen Unsicherheit in eine Welt, die mit den Auswirkungen der Coronavirus-Pandemie und der Rezession fertig werden muss.

Politische Veränderungen hatten historisch gesehen nur minimale Auswirkungen auf die langfristige Entwicklung der US-Aktienmärkte. Die Politik kann jedoch einen tiefgreifenden Einfluss auf Branchen und Unternehmen haben. Und es ist bekanntermaßen schwierig, politische Wendungen vorherzusagen. „Stockpicker“ müssen sich auf das Potenzial exogener Schocks wie politische und regulatorische Entscheidungen einstellen, die einige Unternehmen unverhältnismäßig stark beeinflussen können. Aktive Manager haben die Fähigkeit und Flexibilität, Positionen anzupassen, die anfälliger für politische, geopolitische und regulatorische Risiken geworden sind, und sich verstärkt auf Aktien stützen, die von politischen Entscheidungen profitieren können. Im Gegensatz dazu sind Anleger bei passiven Portfolios voll und ganz den Sektoren oder Unternehmen ausgesetzt, die von einem politischen Ergebnis stärker betroffen sein könnten.

5. Klumpenrisiken meiden

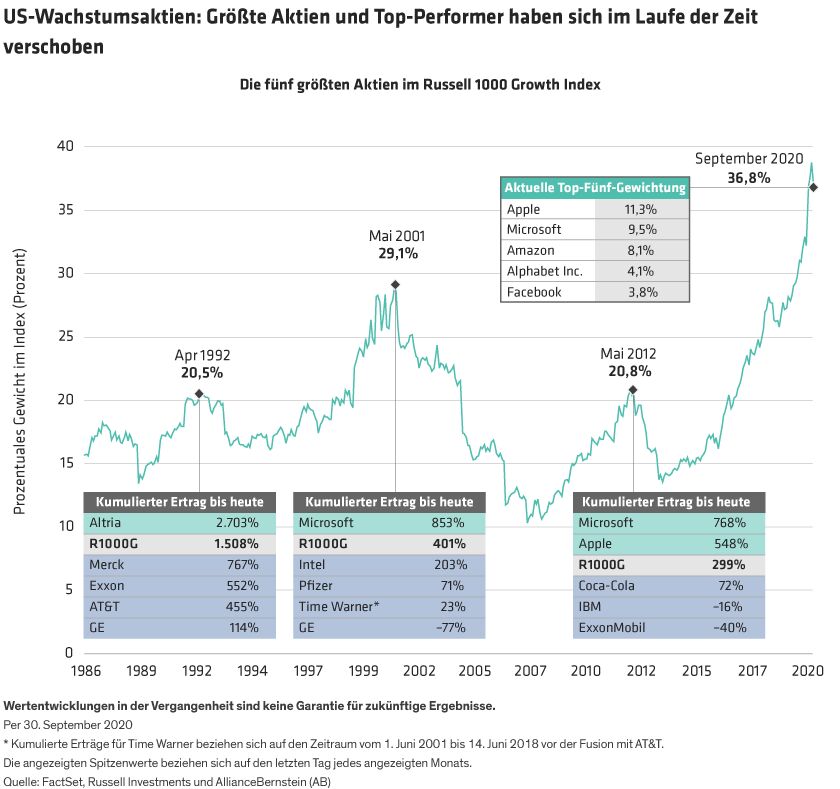

Benchmarks tendieren dazu, sehr konzentriert zu werden, wenn bestimmte Aktien en vogue sind. Während der Dotcom-Blase 1999 beispielsweise machten Technologieaktien 33 % des S&P 500 Index aus; als die Blase platzte, mussten Anleger, die in diesem Sektor zu stark gewichtet waren, massive Verluste hinnehmen. Heute machen die fünf größten US-Aktien 22,6 % des S&P 500 und fast 37 % des Russell 1000 Growth Index aus (Abbildung). Und der Marktwert der 100 größten US-Unternehmen ist heute größer als die Gesamtheit der entwickelten Märkte außerhalb der USA (gemessen am MSCI EAFE). Diese Verzerrungen können sich schnell auflösen, wenn sich die Dynamik dreht.

Die durch die Pandemie beschleunigten Trends haben den Einsatz von Technologie gefördert, was die starken Kursanstiege von Microsoft, Apple, Amazon, Alphabet (der Muttergesellschaft von Google) und Facebook unterstützt hat. Die Historie zeigt jedoch, dass Marktführer nicht ewig an der Spitze bleiben. Aktive Manager können Anlegern ein angemessenes Engagement bei einigen der Top-Namen bieten und gleichzeitig sicherstellen, dass ein Portfolio nicht zu stark in überhitzten Marktbereichen konzentriert wird, die für eine erhebliche Korrektur anfällig sein könnten.

6. Regionale Engagements in globalen Allokationen kontrollieren

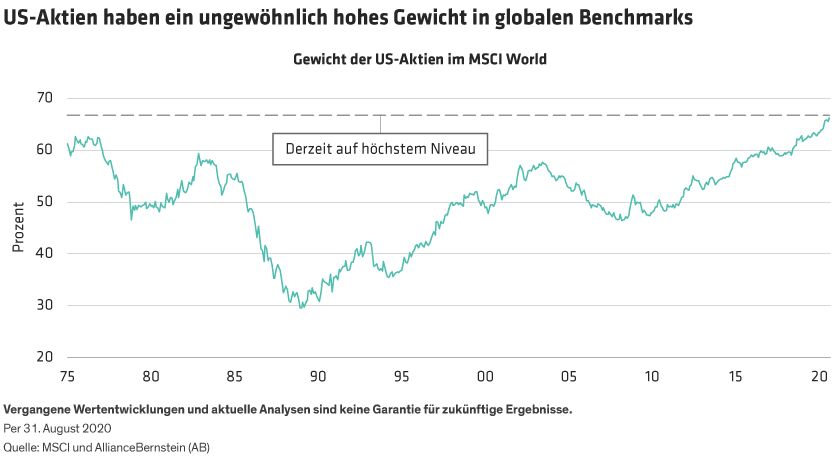

Für globale Anleger können Markttrends das Engagement eines Portfolios in Regionen oder Ländern verzerren. Aufgrund der starken Performance der fünf führenden US-Wachstumswerte machen US-Aktien heute mehr als 66 % des MSCI World aus, gegenüber etwa 30 % vor drei Jahrzehnten (Abbildung). Auch wenn es gute Gründe für Anleger geben mag, bestimmte Länder über- oder unterzugewichten, könnte ein passives Portfolio in Ländern, die relativ teuer sind, am Ende zu viel Gewicht erhalten. Aktive Manager können Länderengagements anpassen, um sich ändernde Chancen in einzelnen Aktien widerzuspiegeln – unabhängig davon, wo sie ihren Sitz haben.

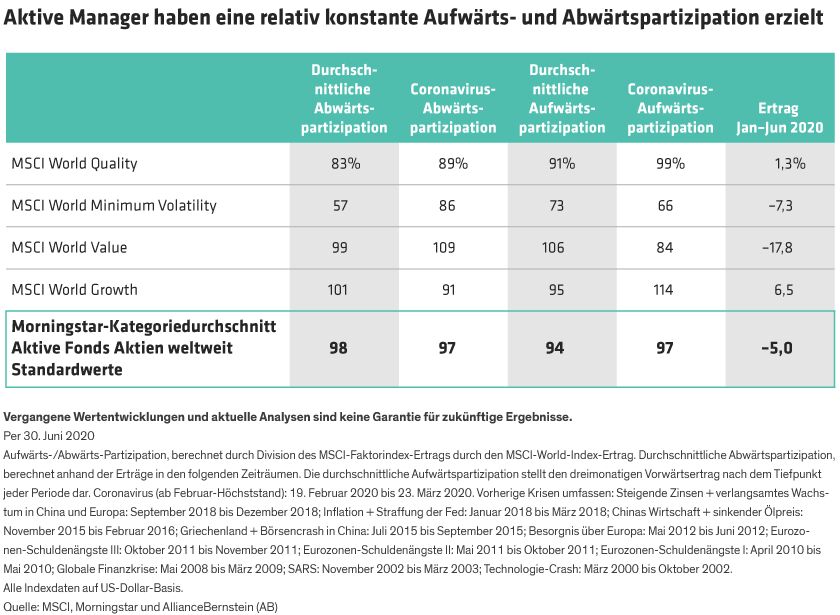

7. Konstanz und Stabilität der Aufwärts- und Abwärts-Partizipation

Wenn eine Krise ausbricht, wollen die Anleger wissen, wie sich die Strategie ihres Portfolios voraussichtlich entwickeln wird. Die Erfassung von Aufwärts- und Abwärtspartizipation wird zu einer immer beliebteren Messgröße, um zu beurteilen, wie viel ein Portfolio im Vergleich zu einer Hausse steigen wird und wie viel es im Vergleich zu einer Baisse fallen wird. Während des Coronavirus wurden diese Trends auf die Probe gestellt. Unsere Analysen legen nahe, dass einige der führenden globalen Faktorindizes nicht den Erwartungen entsprachen, obwohl der durchschnittliche globale Aktienfonds die erwarteten Erträge erzielte.

So lag beispielsweise die Abwärtspartizipation des MSCI World Minimum Volatility Index während des COVID-19-Crashs im Februar und März 2020 bei 86 %, während er bei früheren Korrekturen nur 57 % des Marktrückgangs erfasste. Als sich die Märkte in den Folgemonaten erholten, war die Aufwärtspartizipation des MSCI World Value mit 84 % viel geringer als üblich, während die Aufwärtserfassung des MSCI World Growth mit 114 % viel höher als üblich war (Abbildung).

Bei aktiven globalen Fonds war die durchschnittliche Abwärts- und Aufwärtspartizipation ähnlich der historischen Performance. Allerdings haben viele Fonds die Erwartungen nicht erfüllt. Wir sind jedoch der Ansicht, dass aktive Portfolios mit einer klaren Philosophie und einem strukturierten Anlageprozess besser positioniert sind, um sowohl in Aufwärts- als auch in Abwärtsmärkten konstante Ergebnisse für Anleger zu erzielen.

8. Branchen-ETFs könnten versteckte Risiken bergen

Technologie- und Gesundheitsaktien führen die globalen Märkte in diesem Jahr an. Daher ist es nur natürlich, dass viele Anleger versuchen, mittels Branchenfonds an der Hausse teilzuhaben. Passive Vehikel dieser Art können unserer Überzeugung nach jedoch ein riskanter Ansatz sein.

Die Anlage in ein Technologie-ETF bietet ein sehr hohes Engagement in den größten Mega-Caps. Beispielsweise sind die beiden größten ETFs in den USA zu mehr als 40 % in Microsoft und Apple investiert. Zwar könnten diese Unternehmen gute Anlagechancen bieten, doch ein starkes Engagement bei den größten Namen dürfte unverhältnismäßig hohe Risiken mit sich bringen. Viele andere Technologieunternehmen – einschließlich Aktien kleiner und mittlerer Unternehmen – bieten ebenfalls ein hohes Wachstumspotenzial und sind Wegbereiter für die digitalen Trends von morgen.

Passive Strategien sind rückwärtsgerichtet, denn in vielen Fällen sind die größten Gewichte Unternehmen, die in der Vergangenheit eine starke Performance erzielt haben. Infolgedessen können sie das Innovationspotenzial kleinerer Unternehmen, die die Gewinner von morgen sein könnten, nicht wirklich erfassen. Große ETFs können in einigen Fällen kleinere Unternehmen nicht halten, weil diese die Anforderungen für die Indexaufnahme noch nicht erfüllen. Der größte Technologie-ETF hat zum Beispiel mehr als 300 Aktien, aber die Top-10-Holdings machen mehr als 60 % des Vermögens aus. Ein aktiver Ansatz kann für ein ausgewogeneres Engagement in diesem Sektor sorgen.

US-Gesundheitsaktien neigen dazu, während eines Wahljahres instabil zu sein. Viele Geschäftsmodelle sind anfällig für politische Entscheidungen, die sich je nach Wahlergebnis dramatisch ändern können. Wir glauben jedoch, dass Anleger in diesem Sektor Chancen in Unternehmen finden können, die relativ immun gegen politischen Lärm sind. So lassen sich beispielsweise in Bereichen wie Gensequenzierung, Roboterchirurgie und Digitalisierung medizinischer Dienstleistungen Unternehmen mit starken langfristigen Geschäftsimpulsen finden. ETFs im Gesundheitswesen können nicht zwischen Unternehmen unterscheiden, die anfällig für politische Entscheidungen sind, und solchen, die es nicht sind. Aktiv verwaltete Gesundheitsportfolios können sich auf Unternehmen konzentrieren, die unabhängig vom Ausgang einer Wahl langfristig florieren dürften.

9. ESG-Integration: Verantwortungsbewusst investieren durch proaktives Engagement

Die gestiegene Nachfrage nach verantwortungsbewussten Anlageprodukten hat zur Schaffung passiver Portfolios auf der Grundlage von Umwelt-, Sozial- und Unternehmensführungs-Ratings (ESG-Ratings) geführt. Doch kann man eine wirklich verantwortungsbewusste Anlageallokation allein auf der Grundlage von ESG-Ratings erreichen? Wir sind der Meinung, dass die Standard-Ratingmodelle fehlerhaft sind. Sie sind nicht in der Lage, Unternehmen zu identifizieren, die ihre ESG-Praktiken verbessern und die richtige Unternehmenskultur für den Erfolg haben. Und nur ein aktiver Ansatz kann das Engagement mit dem Management einschließen, das ein wesentlicher Bestandteil zur Förderung positiver Veränderungen im Unternehmensverhalten in ESG-Fragen ist, die den Aktionärswert steigern können. Passive Portfolios müssen jede Aktie in einem Index besitzen, und können daher nicht durch den Verkauf von Positionen gegen das Verhalten eines Unternehmens protestieren.

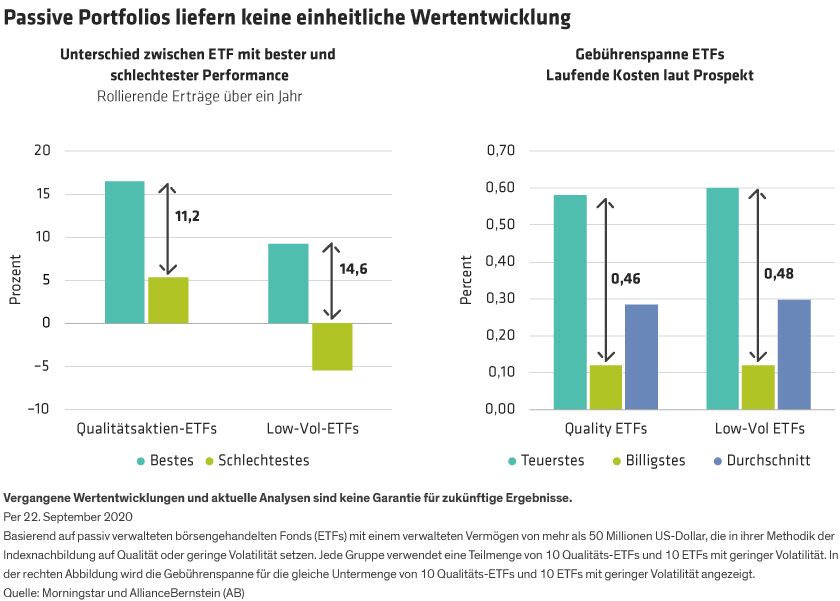

10. Passiv ist aktiver, als Sie denken

Nur ein Jahrzehnt nachdem passive Portfolios wirklich populär wurden, haben Anleger mehr Möglichkeiten als je zuvor, ein passives Engagement in einer Region, einem Sektor, einem Faktor oder einem Trend zu kaufen. Doch selbst innerhalb derselben Kategorie gibt es nicht zu vernachlässigende Unterschiede. Zum Beispiel gibt es viele verschiedene Methoden zur Konstruktion eines ETFs, die sich auf Qualitätsaktien konzentrieren. Aus diesem Grund betrug die Ertragsstreuung der 10 größten passiven US-Qualitäts-ETFs, die wir uns ansahen, über einen 12-Monatszeitraum bis zum 22. September 11,2 %, während die Ertragsspanne zwischen den beliebtesten US-ETFs für Aktien mit geringer Volatilität im gleichen Zeitraum 14,6 % betrug. Ähnliche Trends lassen sich bei den passiven Portfolios für globale Aktien und Schwellenmärkte beobachten.

Die Wahl eines passiven Portfolios ist also in Wirklichkeit eine aktive Anlageentscheidung. Da die Ertragsstreuung innerhalb einer passiven Kategorie oft größer ist als die typische Gebühr, die an einen aktiven Portfoliomanager innerhalb dieser Kategorie gezahlt wird, halten wir die Kosten für gerechtfertigt – vor allem wenn man die vielen zusätzlichen Vorteile berücksichtigt, die ein Anleger aus einem aktiven Portfolio zieht.

* OPEC+ bezeichnet die elf Länder, die der OPEC angehören, darunter Iran, Irak, Kuwait, Saudi-Arabien und Venezuela (die fünf Gründer), sowie zehn nicht der OPEC angehörende erdölproduzierende Länder, darunter Russland, Mexiko, Kasachstan, die Vereinigten Arabischen Emirate, Libyen, Algerien und Nigeria.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Weitere beliebte Meldungen: