Anleihen aus den Schwellenländern (Emerging Markets, EM) haben sich nach den Tiefstständen vom März deutlich erholt, da die Befürchtungen einer pandemiebedingten Flucht aus der Anlageklasse nachgelassen haben. Doch selbst wenn die Volatilität möglicherweise bald wieder zunehmen könnte – weitgehend im Zusammenhang mit den US-Wahlen –, sehen wir noch erhebliche Chancen.

Im Folgenden finden Sie vier wichtige aktuelle Wegweiser für EM-Anleihenanleger.

1. Die Schwellenmärkte sind widerstandsfähig. Die COVID-19-Erfahrungen für die Schwellenländer ähneln jenen der entwickelten Märkte – einige Länder haben gut abgeschnitten, einige nicht. Selbst Länder wie Brasilien und Indien, die für Schlagzeilen sorgten, haben die Infektionskurve abgeflacht.

Im Allgemeinen haben die Regierungen der Schwellenländer nur begrenzte Lockdowns verfügt, um Einnahmen zu erhalten, und den Umfang der fiskalischen Anreize begrenzt, um eine Erosion der Bonität zu verhindern. Entgegen verbreiteter Sorgen gab es bislang keine systemischen Ausfälle. Die jüngsten Zahlungsausfälle Argentiniens, Ekuadors und Libanons wurden lange vor 2020 erwartet.

Wir gehen davon aus, dass diese Art von allgemeiner Widerstandsfähigkeit anhalten wird. Und da vermehrt potenzielle Impfstoffe, verbesserte Behandlungsmethoden und noch bessere Testmöglichkeiten bekannt werden, dürfte das globale Wachstum anziehen – ein positiver Effekt für die Schwellenländer.

2. US-Wahlen sind wichtig. Von den zunehmenden Spannungen zwischen den USA und China bis hin zur Infrastruktur- und Energiepolitik – das Ergebnis dieser US-Wahl könnte für Risikoanlagen noch mehr als gewöhnlich von Bedeutung sein. EM-Anleihen sind keine Ausnahme.

Wir glauben zum Beispiel, dass die Schwellenländer von konventioneller Diplomatie und vorhersehbareren Handelsverhandlungen mit China profitieren würden, die unter einer Biden-Regierung wahrscheinlicher sind. Ein geringeres Schlagzeilenrisiko würde ein günstigeres Umfeld für EM-Anleihen schaffen. Steuerliche Anreize und höhere Ausgaben für die US-Infrastruktur – sehr wahrscheinlich, wenn die Demokraten das Weiße Haus und den Kongress gewinnen – wären ebenfalls ein Rückenwind für die Schwellenländer und jene Unternehmen, die die benötigten Rohstoffe liefern.

Eine neue Regierung könnte auch andere Ansichten über die Rolle des Internationalen Währungsfonds in der Weltwirtschaft haben. Diese politische Veränderung könnte zu zusätzlichen oder neu zugeteilten Sonderziehungsrechten führen, was die Finanzierungsquellen für die Schwellenländer erweitern könnte.

Schließlich ist die Energiepolitik der USA besonders kritisch für die Volkswirtschaften der Schwellenländer, ob sie nun Öl produzieren oder Öl verbrauchen. Die Konzentration einer Biden-Regierung auf grüne Energie würde sich auf den Fracking-Sektor auswirken, was die Energiepreise in naher Zukunft in die Höhe treiben könnte. Mittelfristig ist unsere Sicht auf die Energiepreise jedoch nuancierter. Verbesserte Beziehungen zwischen den USA und dem Iran könnten iranische Ölverkäufe ermöglichen, wodurch die Energiepreise sinken könnten. Auch eine größere Unterstützung für den Verkauf von Elektrofahrzeugen wäre denkbar.

Sollte hingegen Trump gewinnen, würden wir wahrscheinlich eine Fortsetzung der gegenwärtigen Politik erleben, was bedeutet, dass die Ölpreise nur dann steigen würden, wenn sich die Weltwirtschaft erholt und/oder sich ein Impfstoff gegen das Coronavirus als erfolgreich erweist.

3. Ein schwächerer US-Dollar könnte helfen. Der US-Dollar ist überbewertet. Wir glauben, dass der US-Dollarkurs aufgrund des Leistungsbilanzdefizits, eines (wachsenden) Haushaltsdefizits und niedriger Zinsen sinken könnte.

Im Allgemeinen fließt bei einem schwachen US-Dollar Kapital auf der Suche nach höherem Wachstum und Erträgen in EM-Vermögenswerte. Ein schwächerer US-Dollar würde auch die Kosten des Schuldendienstes für bestehende, auf US-Dollar lautende EM-Anleihen senken. Und er könnte Schulden in Landeswährung langfristig attraktiver machen.

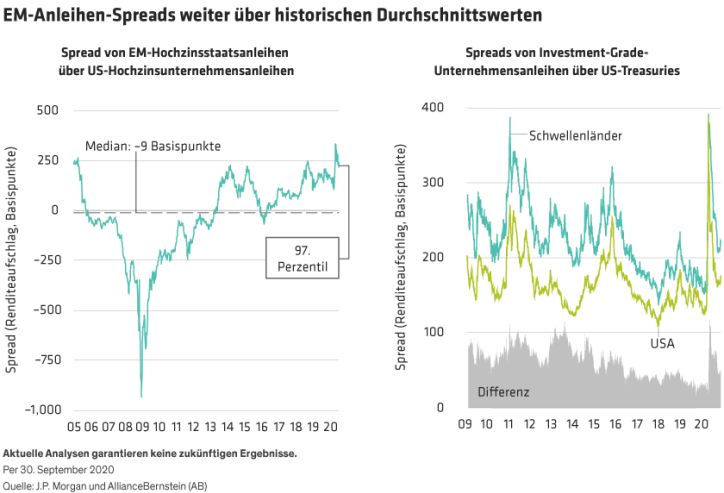

4. EM-Anleihen bieten überzeugende Renditen. EM-Anleihen bieten außergewöhnlich attraktive Renditen in einem Niedrigzinsumfeld. Die überzeugendsten Chancen sehen wir in hochverzinslichen EM-Schuldtiteln, insbesondere in Staatsanleihen. EM-Hochzinsanleihen werden derzeit mit historisch hohen Spreads im Vergleich zu US-Hochzinsanleihen gehandelt (Abbildung, links).

Doch hochverzinsliche Staatsanleihen sind heute nicht die einzige attraktive Chance im EM-Anleihensektor. Auch die Renditeaufschläge (Spreads) für EM-Investment-Grade-Unternehmen sind nach wie vor höher als ihre US-Konkurrenten (Abbildung, rechts), trotz des starken und sich verbessernden Trends bei den Kreditgrundlagen. Das deutet darauf hin, dass der Rückenwind für EM-Anleihen noch nicht vollständig eingepreist ist.

Natürlich sind die Schwellenländer nicht homogen. Beispielsweise droht der Türkei eine Zahlungsbilanzkrise, und Sri Lanka hat Probleme mit der Schuldentragfähigkeit. Deshalb glauben wir, dass fundamentale Analysen und ein aktiver Anlageansatz für Anleger in EM-Anleihen nach wie vor unerlässlich sind, um alle Problemzonen zu umschiffen und gleichzeitig attraktive Renditen und die Vorteile des heutigen Rückenwindes zu nutzen.

Shamaila Khan ist Director of Emerging Market Debt bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: