Die jüngsten Ausfälle von Anleihen staatlicher Unternehmen (State Owned Enterprises, SOE) haben Chinas normalerweise ruhigen Markt für Onshore-Unternehmensanleihen durcheinandergebracht. Die Aufsichtsbehörden haben schnell gehandelt, um Liquidität bereitzustellen und die Nervosität des Marktes zu beruhigen. Sollten die Anleger besorgt sein?

Entscheider haben „null Toleranz“ für Unternehmensfehlverhalten

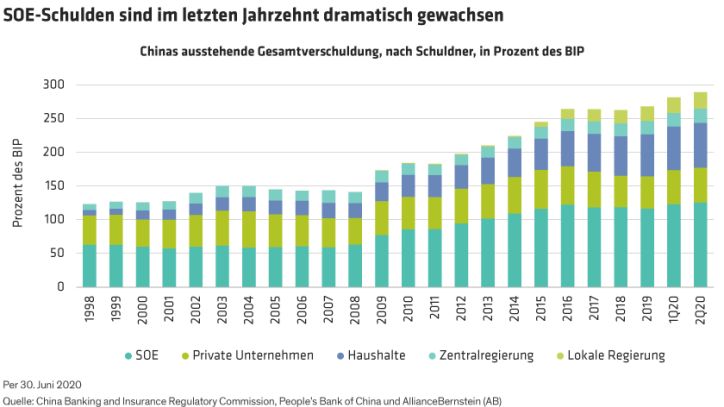

In der Vergangenheit haben Chinas lokale Regierungen interveniert, um Zahlungsausfälle zu verhindern und schwache Emittenten zu retten, um Entlassungen zu vermeiden und die Marktstabilität zu gewährleisten. Das hatte den Effekt einer impliziten Garantie für Unternehmensanleihen und ließ die Gesamtverschuldung der staatlichen Unternehmen auf heute fast 130 % des Bruttoinlandsprodukts (BIP) anschwellen (Abbildung).

Doch der Eindruck einer impliziten Garantie ist in den letzten Jahren erodiert, seit China zu einer Politik der Sanierung fauler Kredite übergegangen ist. Die Bereinigung begann 2014, als China den Ausfall seiner ersten Onshore-Unternehmensanleihe zuließ: Shanghai Chaori Solar Energy. Der erste Ausfall eines Staatsunternehmens – Baoding Tianwei Group – erfolgte 2015. In den nächsten Jahren gewann Chinas Sanierungspolitik langsam an Schwung – zumindest bis die Covid-19-Pandemie die politischen Entscheidungsträger dazu zwang, zur Unterstützung der wirtschaftlichen Erholung nachsichtiger zu werden.

Jetzt, da Chinas Aufschwung stark und breit ist, erlauben die politischen Entscheidungsträger wieder geordnete Ausfälle, aber dieses Mal gibt es eine Besonderheit. Als Yongcheng Coal & Electricity, ein staatliches Unternehmen (SOE) in der Provinz Henan, seine Kuponzahlung im November verpasste, spiegelte die Marktreaktion die Sorge wider, dass staatliche Unternehmen sich absichtlich ihren Verpflichtungen entziehen könnten. Der Ausfall von Yongcheng Coal & Electricity schien also eher ein Fall von Zahlungsunwilligkeit als von Zahlungsunfähigkeit zu sein.

Die Financial Stability and Development Commission (FSDC), ein hochrangiges Koordinationsgremium unter dem Vorsitz von Vizepremier Liu He, erklärte öffentlich, dass sie „null Toleranz“ für illegales Unternehmensverhalten habe. Yongcheng gab daraufhin kleinlaut bekannt, dass eine Vereinbarung mit den Gläubigern getroffen wurde, die Hälfte des geschuldeten Kapitals im Voraus zurückzuzahlen und den Rest des Kapitals und der Zinsen neun Monate später.

Das schnelle Eingreifen der Regulierungsbehörden in den Markt deutet darauf hin, dass sie bestrebt sind, die finanziellen Risiken in nächster Zeit unter Kontrolle zu halten. Es ist jedoch klar, dass die Zeiten impliziter Garantien für die Schulden lokaler staatlicher Unternehmen vorbei sind und dass die Erwartungen an staatliche Rettungsmaßnahmen weiter sinken werden.

Peking will robusteren Anleihenmarkt

Nach Ansicht von Chinas obersten Behörden ist das Aufbrechen der impliziten Garantie unverzichtbar für die langfristige gesunde Entwicklung seiner Kreditmärkte. Der SOE-Reformplan von 2015 behauptet, dass Staatsunternehmen für ihre eigenen Gewinne und Verluste verantwortlich sind und „ihre eigenen Risiken tragen müssen“. Andere Grundsatzdokumente fordern eine „strikte Trennung“ zwischen Local Government Financing Vehicles (LGFV) und lokalen Regierungen. Und der Gouverneur der People’s Bank of China, Yi Gang, schrieb kürzlich: „Wir sollten die implizite Garantie schrittweise aufheben, sodass [...] die Diskrepanz zwischen dem nominalen und dem tatsächlichen Risikoträger für einige Finanzanlagen korrigiert wird.“

In dem Maße, wie Chinas Engagement für eine stärker marktorientierte Kapitalallokation zum Tragen kommt, wird sich die Differenzierung zwischen den Krediten verstärken und den Anlegern mehr Auswahlmöglichkeiten im gesamten Risikospektrum bieten. Eine effiziente Preisgestaltung dient auch als strukturelle Stütze, um mehr Auslandskapital anzuziehen.

In der Tat könnten die potenziellen Zuflüsse von außerhalb Chinas beträchtlich sein. Mit 15 Billionen US-Dollar ist China der drittgrößte Anleihenmarkt der Welt, aber ausländische Investoren machen immer noch nur etwa 3 % des gesamten Markts aus, und ihre Beteiligung konzentriert sich auf chinesische Staats- und Policy-Bankanleihen.

Es wird erwartet, dass die ausländischen Investitionen steigen werden. Chinesische Staatsanleihen sind jetzt in den wichtigsten globalen Anleihenindizes enthalten, wie etwa dem Bloomberg Barclays Global Aggregate Index (der auch Anleihen von Policy-Banken enthält) und dem J.P. Morgan Government Bond Index Emerging Markets (GBI-EM). Beide sind beliebte Benchmarks für passive Fonds.

Darüber hinaus werden die Zinsen wahrscheinlich weltweit niedrig oder sogar negativ bleiben. Im Gegensatz dazu sind die Realzinsen in China weiterhin positiv, und die chinesischen Anleihen werden mit einem erheblichen Renditeaufschlag gegenüber den Industrieländern gehandelt. Diese relativ hohen Renditen dürften weiterhin einkommenshungrige ausländische Investoren anziehen.

Damit ausländische Investoren ihr Engagement in festverzinslichen Onshore-Anleihen in China sinnvoll auf die SOE- und breiteren Kreditmärkte ausweiten können, müssen unserer Meinung nach weitere Entwicklungen – wie etwa eine verbesserte Transparenz – in Angriff genommen werden. Auch die Liquidität des Sekundärmarktes ist eine Herausforderung.

Keine Anzeichen für systemische Risiken

Im Jahr 2021 wird es mit ziemlicher Sicherheit zu weiteren Ausfällen von Anleihen lokaler staatlicher Unternehmen – einschließlich Local Government Financing Vehicles (LGFV) – kommen. Weitere Ausfälle könnten eine weitere Anpassung der Anleihenkurse auslösen und die Refinanzierung für staatliche Unternehmen noch schwieriger machen.

China wägt also seine Politik der Toleranz gegenüber Ausfällen gegen das erhöhte Risiko von sozialen Unruhen und/oder Finanzmarktinstabilität ab. Letztendlich gehört die Aufrechterhaltung der Finanzstabilität zu Chinas höchsten Prioritäten.

Da China sowohl den Wunsch als auch die Mittel hat, eine massive finanzielle Ansteckung zu vermeiden, glauben wir nicht, dass die Ausfälle von SOE-Anleihen ein großes systemisches Risiko für Chinas Wirtschaft darstellen. Unserer Ansicht nach sind die heutigen Liquiditätsniveaus angemessen, und die Top-Down-Kommunikation aus Peking – die sich weiterhin auf die Stabilisierung der Makroverschuldung konzentriert – sollte ausreichen, um einen Schneeballeffekt zu verhindern.

Ein solches Umfeld begünstigt gut geführte Unternehmen. In einem offeneren Markt erleichtert Pekings Toleranz gegenüber dem Scheitern staatlicher Unternehmen eine rationalere Kapitalverteilung und sollte zu Spreads zwischen privaten und staatlichen Unternehmen führen, die das tatsächliche Risiko besser widerspiegeln.

Die Quintessenz? Anleger sollten selektiv und risikobewusst bleiben, sich aber in chinesischen Unternehmensanleihen engagieren. Wir sind der Meinung, dass das Zulassen von SOE-Ausfällen bei gleichzeitig steigenden Renditen das Vertrauen Pekings in die wirtschaftliche Erholung widerspiegelt und einen gesünderen und dynamischeren chinesischen Kreditmarkt in den kommenden Monaten und Jahren bedeuten sollte.

Die Autoren bedanken sich bei Wei-Kai Huang, Credit Research Analyst, für seinen Beitrag zu dieser Analyse.

Jenny Zeng ist Co-Head für Asia Pacific Fixed Income und Hua Cheng ist Researchanalyst für Corporate Credit bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: