Unternehmensanleihen haben sich vom Tiefpunkt im März 2020 auf breiter Front erholt. Doch in einer Welt mit geringem Wachstum und niedrigen Renditen glauben wir, dass es 2021 weiteren Spielraum geben könnte.

Die COVID-19-Pandemie hat tragische Folgen für die Menschheit und trifft die Unternehmen weltweit hart. Weitverbreitete Lockdowns und Reiseverbote haben die Gewinne vieler Branchen weltweit vernichtet, und die Volkswirtschaften der Industrieländer werden das Niveau des realen Bruttoinlandsprodukts vom vierten Quartal 2019 möglicherweise erst 2022 wieder erreichen. Das ist ein ernüchterndes Bild. Aber für die globalen Kreditmärkte sehen wir mit Blick auf das Jahr 2021 mehrere Faktoren, die sich als positiv erweisen dürften.

Natürlich wird der Weg zur wirtschaftlichen Erholung holprig und uneinheitlich sein. Wir glauben, dass es für Investoren besonders wichtig sein wird, flexibel und selektiv vorzugehen, um die Chancen zu nutzen, die sich in der sich entwickelnden Landschaft der Unternehmensanleihen bieten.

Corona ordnet die Anleihenmärkte neu

Lockdowns haben einen Anstieg der Zahlungsausfälle ausgelöst und zu einer Welle von Rating-Herabstufungen vom Investment-Grade- zum Hochzins-Status geführt. Das hat die Struktur der Anleihenmärkte verändert, weil die schwächsten Schuldner sowohl aus dem Investment-Grade- als auch aus dem Hochzins-Bereich entfernt wurden, während Qualität, Größe und Tiefe des Hochzins-Marktes zunahmen. Beide Märkte sind dadurch gesünder und bieten Anlegern, die nach einem optimalen Gleichgewicht suchen, Chancen im gesamten Kreditspektrum.

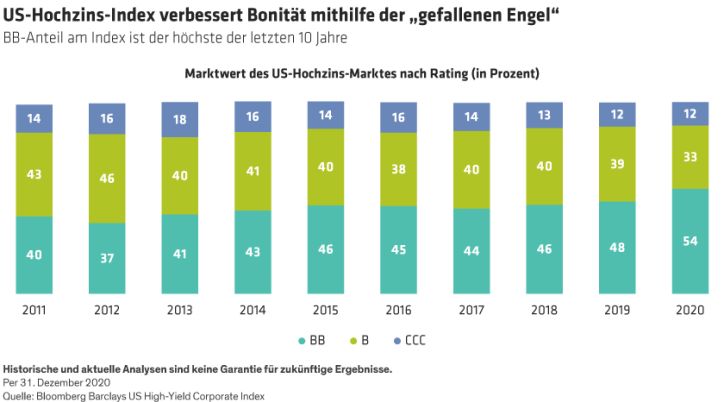

Die Abwanderung der „gefallenen Engel“ aus dem Investment-Grade-Bereich hat das Volumen der US-amerikanischen und europäischen Hochzins-Märkte um rund 200 Milliarden US-Dollar respektive 50 Milliarden Euro vergrößert. Namen wie Ford, Rolls-Royce und Lufthansa gehören dazu.

Dadurch hat sich die Gesamtqualität des Hochzins-Index erheblich verbessert und den Anteil der mit BB bewerteten Kredite in den USA von etwa 48 % vor COVID-19 auf 54 % erhöht (Abbildung). In Europa verleiht dieser neue Zustrom von Schuldtiteln dem Markt ebenfalls mehr Tiefe und besteht hauptsächlich aus „unkündbaren“ Anleihen, die vom Emittenten nicht vorzeitig zurückgezahlt werden können. Diese Faktoren sind für längerfristige Investoren wie Pensionsfonds und Versicherungen attraktiv und erhöhen so die Nachfrage nach hochverzinslichen Anlagen.

Fundamentaldaten stützen

Wir glauben, dass die Kreditausfälle in den USA bei etwa 6 % und in Europa bei 4 % ihren Höhepunkt erreichen werden, was mit den Konsensprognosen übereinstimmt. Im vergangenen Jahr wurden die schwächeren Kredite durch Ausfälle aus den Indizes entfernt. Wir glauben jedoch, dass wir das Schlimmste hinter uns haben, und erwarten, dass die Ausfallraten in Zukunft tendenziell sinken werden, wenn sich die Volkswirtschaften erholen.

Obwohl der Verschuldungsgrad von Unternehmen ein Rekordniveau von 2,9x bei US-Investment-Grade, 5,3x bei US-Hochzinsanleihen und 6,3x bei Euro-Hochzinsanleihen erreicht hat (per 30. Juni 2020), sind wir nicht übermäßig besorgt über die absolute Höhe der Verschuldung. Obwohl diese Zahlen im Vergleich zur Historie hoch erscheinen, halten wir die Solvabilität aus drei Gründen für stabil.

Erstens gab es 2020 einen Rekord an Neuemissionen, was die Liquiditätspuffer der Unternehmen stärkte und die Fälligkeit ihrer Anleihen hinauszögerte. Zweitens sind dank der rekordtiefen Zinsen die Schuldendienstkosten gesunken, obwohl die tatsächliche Verschuldung gestiegen ist. Drittens erwarten wir, dass sich die Gewinne in den meisten Bereichen der Wirtschaft deutlich erholen werden.

Markttechnik stark positiv

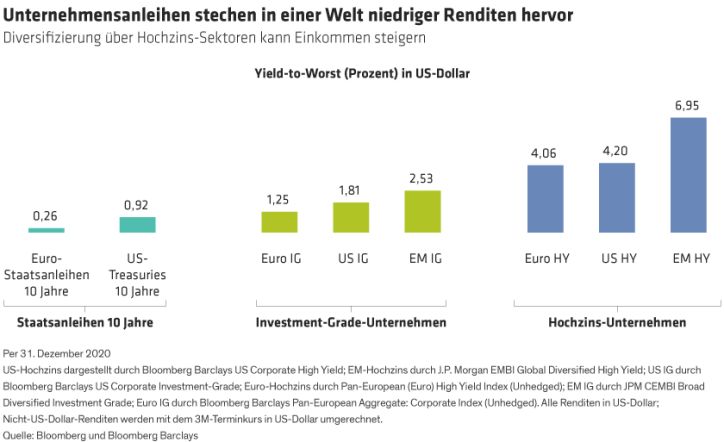

Wir erwarten, dass das Angebot im Jahr 2021 schrumpfen wird. Die Nachfrage nach Krediten dürfte jedoch dank attraktiver Renditen, einkommensorientierter Anlegernachfrage und eines globalen Niedrigzinsumfelds hoch bleiben (Abbildung).

Darüber hinaus haben Regierungen und Zentralbanken durch ihre Niedrigzinspolitik und Wertpapierkaufprogramme Marktliquidität und Finanzierung von Unternehmen während der Krise unterstützt. Wir gehen davon aus, dass die Zinsen auch in Zukunft niedrig bleiben und viele Unterstützungsprogramme, einschließlich fiskalischer Anreize, verlängert werden. Das sollte den Anleihenmärkten weiterhin Rückhalt geben.

Attraktive Bewertungen selektiv angehen

In den Industrieländern haben sich die Spreads für Unternehmen bereits deutlich erholt und liegen nun leicht über dem Niveau von vor COVID-19. Das mag in diesem Stadium der Erholung überraschend erscheinen. Da aber Bonitätsänderungen und Ausfälle zu einer höheren Indexqualität geführt haben, sind historische Vergleiche weniger zuverlässig. Tatsächlich werden Anleihen, bereinigt um die Bonität, heute zu höheren Spreads gepreist als zu diesem Zeitpunkt in einem traditionellen Erholungszyklus.

Selektivität ist entscheidend. Die Streuung der Spreads zwischen und innerhalb von Sektoren wird signifikant bleiben. Es wird jedoch eine gründliche Fundamentalanalyse erforderlich sein, um Chancen erfolgreich zu identifizieren und Gewinner von Verlierern zu unterscheiden.

So werden Unternehmen mit höherem Leverage und exponierten Geschäftsmodellen, wie etwa Autovermieter, wahrscheinlich weiterhin zu kämpfen haben. Auf der anderen Seite könnten ausgewählte Reise- und zyklische Titel, die mit attraktiven Aufschlägen gehandelt werden, bessere Chancen bieten. Wir suchen nach Unternehmen mit stärkeren Bilanzen, langlebigen Geschäften, einer disziplinierten Finanzpolitik und einem nachweislichen Zugang zu den Kapitalmärkten, sowohl in Form von Kapitalerhöhungen als auch durch die Ausgabe von Schuldtiteln.

Schließlich werden Nachhaltigkeitsfaktoren sowohl für Anleger als auch für die Unternehmen, in die sie investieren, immer wichtiger. Unternehmen mit hohen ESG-Bewertungen (Environment, Social, Governance, also Umwelt, Soziales, Unternehmensführung) werden höher bewertet, und Unternehmen mit schlechten ESG-Bewertungen haben zunehmend Schwierigkeiten, Schulden zu refinanzieren. Dieser Trend hat sich 2020 beschleunigt, und wir erwarten, dass er sich in den kommenden Monaten und Jahren noch weiter verstärken wird.

Chancen in vielen Regionen

Globale Anleihenanleger können aufgrund der unterschiedlichen Renditen und der unterschiedlichen Exposition gegenüber der wirtschaftlichen Erholung Chancen in verschiedenen Regionen finden.

Bei Investment-Grade-Anleihen bieten beispielsweise einige Schwellenländer-Unternehmensanleihen attraktive Renditevorteile gegenüber Europa und den USA. Die Schwellenländer werden auch von der Ankunft der Impfstoffe und einer möglichen frühen Erholung stärker profitieren.

Regionale Unterschiede zeigen sich auch im Ausmaß der Unterstützung durch die Zentralbanken. Bei der Abwägung von Chancen müssen Anleger also die potenziellen Vorteile einer wirtschaftlichen Erholung gegen den starken Vorteil der Kaufprogramme der Zentralbanken abwägen.

An den Märkten für Hochzinsanleihen könnten US-Papiere von einer stärkeren wirtschaftlichen Erholung profitieren, aber Hochzinsanleihen aus dem Euroraum genießen ein robustes Maß an Unterstützung durch die Europäische Zentralbank (EZB) sowie eine höhere Gesamtbonität und ein geringeres Engagement im volatilen Energiesektor.

Bei den US-Investment-Grade-Anleihen sehen wir derzeit weiterhin Wert in ausgewählten BBB-gerateten Titeln. Bei den Euro-Hochzinsanleihen halten wir BB-geratete Anleihen und einige nachrangige Additional-Tier-1-Anleihen (AT1) von Banken für überzeugend. Für den größeren US-Hochzinsmarkt sehen wir Chancen in ausgewählten B- und CCC-Namen.

Bei hochverzinslichen Unternehmen aus den Schwellenländern ist Vorsicht geboten. Unserer Meinung nach sollten Unternehmen mit hoher Transparenz und Visibilität in Bezug auf zukünftige Cashflows besonders berücksichtigt werden. Die aktuellen Bewertungen asiatischer Anleihen sehen besonders attraktiv aus. Hier liegen die Spreads derzeit nahe ihren historischen Höchstständen, während die zugrunde liegenden Fundamentaldaten weitgehend stabil sind.

Positiver Ausblick trotz bestehenden Risiken

Der vor uns liegende Weg mag Überraschungen und Herausforderungen enthalten, aber wir sehen angesichts der anhaltend lockeren Geldpolitik, der umfangreichen Konjunkturprogramme und der sich verbessernden Wirtschaftsaktivität viele Chancen an den Anleihenmärkten.

Wir glauben, dass aktive Multisektor-Ansätze die besten risikobereinigten potenziellen Erträge bieten, insbesondere in Zeiten erhöhter Unsicherheit. Solche Strategien können Zinsrisiken mit vielfältigeren Quellen von Kreditrisiken – einschließlich verbriefter Schuldtitel und Schwellenländeranleihen – sowie mit dem gesamten Spektrum an Unternehmensanleihen kombinieren.

Dank robuster Fundamentaldaten, günstiger Bewertungen und vorteilhafter Markttechnik könnten sich die globalen Anleihenmärkte im Jahr 2021 tatsächlich im Sweetspot befinden.

Jørgen Kjærsgaard ist Co-Head of European Fixed Income und Director of European and Global Credit, Tiffanie Wong ist Director of US Investment Grade Credit und Will Smith ist Director of US High Yield, alle bei AllianceBernstein (AB).

Quelle: Bank of America, Bloomberg Barclays, Morgan Stanley, Standard & Poors, AllianceBernstein (AB)

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: