US-Nebenwerte erholten sich im vierten Quartal deutlich. Die Erholung könnte jedoch noch in den Kinderschuhen stecken, insbesondere bei Substanzaktien. Wir erwarten, dass im Zuge der nachlassenden Pandemie die Gewinne 2021 steigen werden.

Sowohl Nebenwerte als auch Substanzaktien haben sich in den letzten Jahren mit extrem großem Abstand schlechter entwickelt als der breitere amerikanische Aktienmarkt. Von 2017 bis September 2020 blieb der Russell 2000 Value Index für Nebenwerte um 58 % hinter dem Russell 2000 Growth Index zurück und schnitt mehr als doppelt so schlecht ab wie Standard-Wachstumswerte (Abbildung, links).

Die Lage begann sich im vierten Quartal 2020 zu ändern (Abbildung oben, rechts). Als die Nachrichten über die Erfolge des Impfstoffs gegen COVID-19 Hoffnungen auf eine breitere konjunkturelle Erholung im Jahr 2021 weckten, begannen die Anleger wieder in Aktien zu investieren, die als konjunktursensibler gelten. Infolgedessen legten US-Substanz-Nebenwerte im vierten Quartal um 33 % zu und übertrafen damit sowohl die Wachstumswerte als auch den breiteren Markt.

Ist die Aufholjagd der US-Nebenwerte schon vorbei?

Haben die Anleger nach einer so starken Erholung die Chance verpasst? Das glauben wir nicht. Wenn man versteht, warum amerikanische Nebenwerte in den letzten vier Jahren unterdurchschnittlich abgeschnitten haben und was sich geändert hat, können Anleger unserer Meinung nach Vertrauen in das Erholungspotenzial gewinnen. Da der Einbruch der Small Caps in den letzten Jahren so dramatisch war, hat die Erholung Ende 2020 nur einen kleinen Teil der Fehlerträge wieder wettgemacht. Und es gibt gute Gründe zu erwarten, dass kleinere, attraktiv bewertete Unternehmen gut abschneiden werden, wenn die Konjunkturerholung in diesem Jahr voranschreitet.

Wachstumsunternehmen erzielten in den letzten vier Jahren eine überdurchschnittliche Performance, da das herausfordernde Wirtschaftsklima das Gewinnwachstum außergewöhnlich rar werden ließ. Niedrige Zinsen halfen zudem Wachstumsunternehmen, die dazu neigen, Cashflows in der ferneren Zukunft zu generieren und davon profitieren, dass niedrigere Abzinsungssätze die Bewertung dieser Cashflow-Ströme heute attraktiver machen.

Selbst die Ungewissheit der Pandemie führte dazu, dass die Anleger weiterhin in größere, wachstumsorientierte Unternehmen strömten, weil sie diese als sicher empfanden. Doch die Risikobereitschaft scheint sich mit dem sich verbessernden Wirtschaftsklima zu ändern, und wir glauben, dass die Anleger gerade beginnen, kleinere Substanzwerte von soliden Unternehmen zu belohnen.

Die Unternehmensgewinne tragen zur Erklärung der jüngsten Erholung der US-Nebenwerte gegen Jahresende 2020 bei. Zu Beginn des Jahres mieden die Anleger diese Aktien, da sie befürchteten, dass sie anfälliger für die Folgen der Pandemie seien. Tatsächlich haben viele die Krise jedoch besser gemeistert als erwartet.

Kleinere Unternehmen haben sich gut auf COVID-19 eingestellt

Als beispielsweise im April die Lockdowns auch in den USA begannen, wurde befürchtet, dass die Rückstellungen für uneinbringliche Forderungen bei den kleineren Banken deren Gewinne belasten und sie vielleicht sogar zu Kapitalerhöhungen zwingen würden. Doch sechs Monate später übertrafen viele dieser Banken die vierteljährlichen Gewinnerwartungen, da die Kreditausfälle geringer waren als erwartet.

Zudem haben sich kleine Substanzunternehmen als flexibler und anpassungsfähiger an das rezessive Umfeld gezeigt als erwartet. Natürlich sind einige Branchen wie Restaurants und Fluggesellschaften stark unter Druck geraten. Aber im Allgemeinen haben sich die Umsätze und Gewinne besser erholt als erwartet.

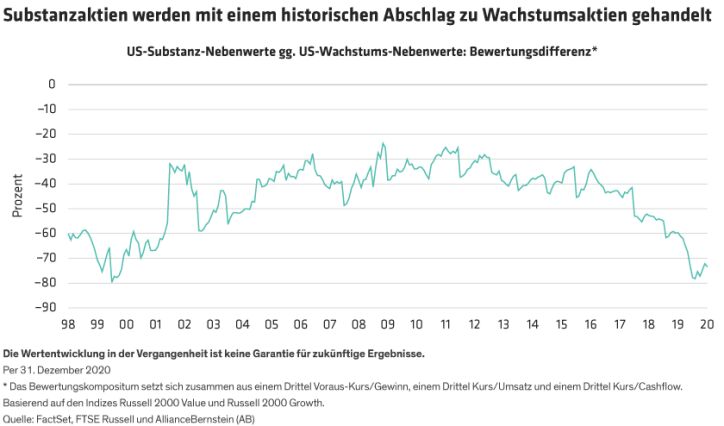

Und selbst mit dem im vierten Quartal einsetzenden Aufschwung sind Small-Value-Aktien aus den USA immer noch so billig wie seit dem Höhepunkt der Tech-Blase vor 20 Jahren nicht mehr (Abbildung).

Hürden überwinden

Was braucht es, damit Substanz-Nebenwerte die Performancelücke schließen können? Eine Verbesserung der Risikobereitschaft ist der Schlüssel – und die Aussichten sind ermutigend. Im Jahr 2020 waren die Anleger in den USA vor allem wegen der politischen Risiken der Präsidentschaftswahlen, der Pandemie und der Auswirkungen der darauf folgenden Rezession auf die Unternehmensgewinne besorgt. All diese Faktoren beginnen nun zu schwinden. Die COVID-19-Impfstoffe werden weltweit vertrieben. Und die Unternehmensgewinne scheinen sich von den schlimmsten Auswirkungen der Rezession zu erholen.

Selbst in einem verbesserten Umfeld müssen Anleger in kleinere Value-Aktien jedoch diszipliniert und wählerisch sein. Im Substanzsektor suchen Anleger nach Aktien, die aufgrund einer Kontroverse, die Unsicherheit über die Resilienz und den Wert der Cashflows eines Unternehmens schafft – wie etwa eine Pandemie –, einen Fehlertrag aufweisen. Die Herausforderung besteht darin, richtig zu erkennen, welche Unternehmen zu Unrecht abgestraft wurden und schließlich starke und nachhaltige Cashflows aufweisen können, und dann zu bestimmen, wann man in die Position einsteigen sollte.

Über 25 Jahre hinweg bis 2016 haben Small-Cap-Aktien mit Kurs-Freier-Cashflow-Multiplikatoren im obersten Quartil den Rest des Small-Cap-Marktes um über 10 % pro Jahr übertroffen. Doch in den letzten vier Jahren sind die Aktienkurse nicht dem Cashflow gefolgt, und die Multiplikatoren für US-Nebenwerte sind gesunken. Wir glauben, dass es sich um eine irrationale Marktreaktion handelt, die sich schließlich korrigieren wird, zumal sich die Fundamentaldaten der Unternehmen in dieser Zeit weiter verbessert haben.

Überzeugende Auslöser für eine Erholung

Wir glauben, dass eine Kombination aus starken Fundamentaldaten und überzeugenden Auslösern bei kleineren Value-Aktien eine Chance darstellt. Eine attraktive Bewertung, basierend auf Kennzahlen wie dem freien Cashflow, den ein Unternehmen generiert, ist nur ein Bestandteil der Anlagethese – es ist genauso wichtig, die fundamentale Historie eines jeden Unternehmens genauer zu betrachten, um seine Wettbewerbslandschaft, sein Geschäftsumfeld und seine Managementfähigkeiten zu verstehen. Dann sollten Anleger einen Auslöser identifizieren, wie etwa einen Managementwechsel, einen Aktienrückkauf oder andere Verbesserungen, die eine Neubewertung des Unternehmens vorantreiben können.

An all diesen Fronten wird der Weg aus der Pandemie eine verstärkte Prüfung erfordern. In vielen Branchen hat sich das Geschäftsumfeld dauerhaft verändert und die Gewinnprognosen sind bestenfalls verworren. Anleger, die aufschlussreiche, unabhängige Prognosen entwickeln, können sich einen Vorteil auf dem Weg der Erholung eines Unternehmens verschaffen.

Während die extremen Risiken des Jahres 2020 zurückgehen und eine Normalisierung einsetzt, ist es unserer Meinung nach noch nicht zu spät, die Aktienallokation neu zu bewerten. Für Anleger mit angemessener Risikobereitschaft kann eine Erhöhung des Engagements in amerikanischen Substanz-Nebenwerten unserer Meinung nach Zugang zu aufgestautem Erholungspotenzial in einer Anlageklasse bieten, die im Zuge der Erholung von der Pandemie florieren sollte.

James MacGregor ist Chief Investment Officer für US Small and Mid Cap Value Equities und Head of US Value Equities bei AllianceBernstein (AB).

Erik Turenchalk ist Portfoliomanager für US Small und Mid Cap Value Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority im Vereinigten Königreich zugelassen und wird durch diese Behörde reguliert.

Weitere beliebte Meldungen: