Schwellenländeraktien erholten sich im Jahr 2020 trotz COVID-19. Dank Impfstoffen und anderen günstigen Bedingungen haben Anleger gute Gründe, diese Anlageklasse im Jahr 2021 risikobewusst in Betracht zu ziehen.

Aktien aus Schwellenländern wurden im Zuge der sich ausbreitenden Corona-Pandemie weitgehend gemieden, doch nun beginnen sie mehr Aufmerksamkeit zu erregen. Die Nettomittelzuflüsse in Schwellenländer-Aktienstrategien haben sich erholt und sind im vierten Quartal ins Positive gedreht. Und im Jahr 2020 stieg der MSCI Emerging Markets Index in lokaler Währung um 19,1 % und übertraf damit die Aktien der Industrieländer (Abbildung).

Trotz der Erholung sind viele Anleger angesichts der anhaltenden Unsicherheit über die Pandemie in wichtigen Regionen immer noch nicht von Schwellenländeraktien überzeugt. Dennoch haben sich die Erträge in den letzten zwei Jahren gut gehalten, was auf solide Fundamentaldaten, Bewertungen und wirtschaftliche Faktoren zurückzuführen ist. Hinzu kommt das Potenzial der COVID-19-Impfstoffe.

Nach drei schwierigen Jahren eine Wende zum Guten

Schwellenländeraktien waren schon lange vor COVID-19 in Ungnade gefallen. Im Jahr 2017 versetzten ihnen verschärfte Handelsspannungen zwischen den USA und China, ein kostspieliger Technologiekrieg und die globale Pandemie einen dreifachen Schlag. Im Jahr 2020 taumelten alle Länder, Indiens Bruttoinlandsprodukt (BIP) sank sogar um schätzungsweise fast 11 %. Wir gehen jedoch davon aus, dass dieser Gegenwind im Jahr 2021 nachlassen wird, da sich die Bedingungen und wirtschaftlichen Aussichten verbessern. Wir schätzen, dass das Bruttoinlandsprodukt in Indien im Jahr 2021 um 9 % und in China um 8 % wachsen könnte – und damit deutlich über den Durchschnittswerten der letzten zehn Jahre.

Einige Schwellenländer wie China und Südkorea könnten sich sogar schneller erholen als die entwickelten Volkswirtschaften, da sie relativ gut positioniert waren, um die wirtschaftlichen Auswirkungen der COVID-19-Krise aufzufangen. Und obwohl Länder wie Indien und Indonesien zu kämpfen haben, ist der Rückgang des Einkaufsmanagerindex für das Verarbeitende Gewerbe (Purchasing Managers Index, PMI) – ein wichtiger zukunftsorientierter Wirtschaftsindikator – in den Schwellenländern insgesamt wesentlich geringer ausgefallen, was darauf hindeutet, dass sie beim Aufschwung einen Vorsprung haben könnten (Abbildung links).

Das Potenzial für eine günstigere Handelspolitik ist ebenfalls ein gutes Omen für Schwellenländeraktien, da eine neue US-Politik unter einer Biden-Regierung möglicherweise dazu beiträgt, die Handelsspannungen zwischen den USA und China abzubauen. Ein veränderter Tonfall würde sicherlich wieder für Stabilität und Vorhersehbarkeit sorgen, was dem Handel, der technologischen Entwicklung und den Exporten in ganz Asien zugutekäme (Abbildung rechts).

Wachsende Anzeichen für eine COVID-19-Erholung der Schwellenländer

Es gibt zudem zahlreiche Anzeichen, dass die aufstrebenden Volkswirtschaften die Wirtschafts- und Gesundheitskrisen besser bewältigen als die entwickelten Märkte. China war ein Vorreiter bei der Erholung, und die zweitgrößte Volkswirtschaft der Welt hat schnell große Pläne aufgestellt, als das Wachstum wieder anstieg. Die Produktion im Verarbeitenden Gewerbe hat bereits das Vorkrisenniveau erreicht, und der neue Fünfjahresplan beinhaltet Maßnahmen, um die Abhängigkeit von US-Technologie zu verringern.

Insbesondere China, Taiwan und Südkorea, die 60 % der MSCI-Benchmark ausmachen, waren bei der Eindämmung besonders effizient. Infolgedessen normalisiert sich die wirtschaftliche Aktivität in diesen Ländern schneller als in einigen ihrer Nachbarländer. Und da die Bevölkerung der Schwellenländer eher jünger ist, war die Sterblichkeitsrate in diesen Ländern niedriger – nur 0,23 % gegenüber 1,15 % in den Industrieländern, so eine aktuelle Studie des Imperial College.

Fortschritt an vielen Fronten

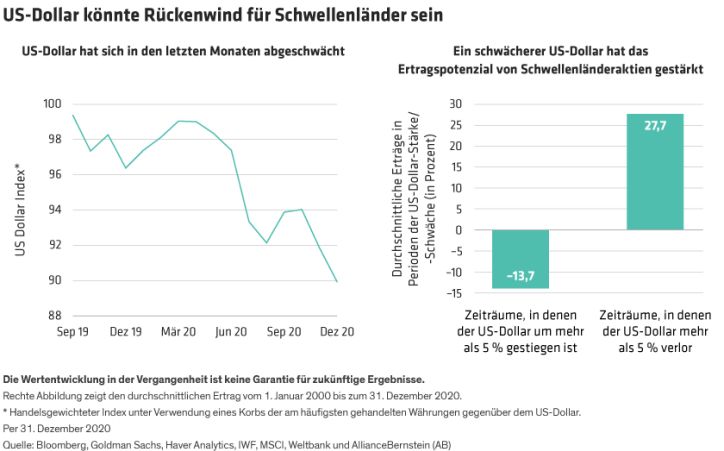

Eine niedrigere relative Verschuldung gibt den Schwellenländern einen weiteren fundamentalen Schub. Die Industrieländer – vor allem die USA – sind mit einer viel höheren Verschuldung in die Pandemie gestartet als viele Schwellenländer. Es wird erwartet, dass der Schuldenstand in Relation zum Bruttoinlandsprodukt in den USA weiter ansteigt, da die USA ihren Weg aus der Wirtschaftskrise mit der Druckerpresse finanzieren. Das wird wahrscheinlich dazu beitragen, die Währungen der Schwellenländer zu stützen, die zuvor unter Druck standen, nun aber beginnen, gegenüber dem US-Dollar aufzuwerten (Abbildung links). Ein schwächerer US-Dollar würde den Unternehmen in den Schwellenländern zugutekommen und ihr Ertragspotenzial erhöhen (Abbildung rechts).

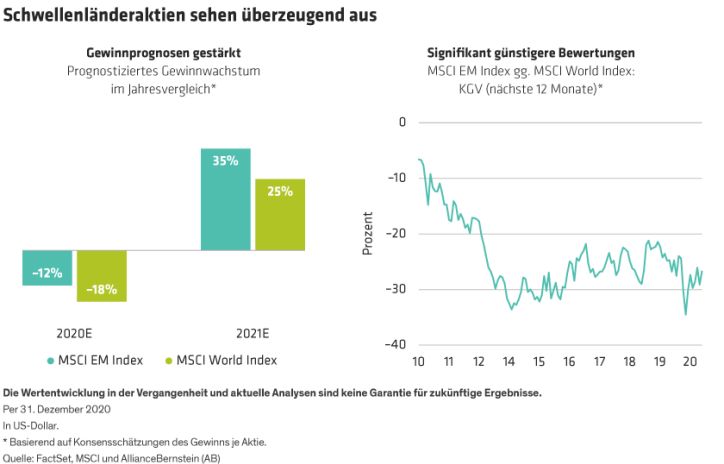

Ein anhaltendes Niedrigzinsumfeld ist ein weiterer Auslöser für neues Potenzial in den Schwellenländern. Wir denken, dass historisch niedrige Zinsen in Brasilien und Indien beispielsweise Schlüsselbranchen wie Hypotheken und Automobile ankurbeln sollten, aber die wirtschaftlichen Vorteile sollten sich auf die gesamte Anlageklasse ausweiten. Die Gewinnschätzungen in den Schwellenländern sind besser (Abbildung links) und die Aktienbewertungen – obwohl noch immer über den historischen Tiefstständen – sind deutlich attraktiver als in den Industrieländern (Abbildung rechts).

Chancen selbst in pandemiegeschädigten Branchen

Es ist klar, dass viele Branchen in den Schwellenländern von der Pandemie schwer getroffen wurden und Zeit brauchen werden, um sich zu erholen. Doch selbst dort können Anleger unserer Meinung nach qualitativ hochwertige, attraktiv bewertete Unternehmen finden, deren Gewinnpotenzial in einer Welt nach der Pandemie weit unterschätzt wird.

Angesichts der wieder aufkommenden positiven Verbraucherstimmung scheinen beispielsweise ausgewählte zyklische Aktien aus der Reise-, Banken- und Technologiebranche sowie aus der Autoindustrie und dem Einzelhandel vielversprechend zu sein. Unserer Ansicht nach werden zyklische Aktien eine starke Gewinnerholung erleben, sobald die Impfquoten signifikant werden.

Nicht alle Unternehmen werden unbeschadet aus der Pandemie hervorgehen. Viele Unternehmen hatten zuvor bereits Probleme, innovativ und wettbewerbsfähig zu sein, und die Krise besiegelte ihr Schicksal. Eine aktive Aktienauswahl ist entscheidend, um die Spreu vom Weizen zu trennen.

Schwellenländerpotenzial oft ungenutzt

Wirksame Krisenreaktionen, sich verbessernde Konjunkturaussichten und solide Fundamentaldaten bieten die Möglichkeit, qualitativ hochwertige Schwellenländerunternehmen zu attraktiven Bewertungen zu erwerben. Doch selbst nach den jüngsten Zuflüssen bleiben institutionelle und private Anleger im Vergleich zu den letzten Jahren deutlich untergewichtet.

Ein gewisses Zögern ist verständlich. Die Schwellenländer sind in der Vergangenheit mit unerwarteten Herausforderungen und Marktvolatilität konfrontiert worden, und einige Aktien sind unserer Meinung nach heute unangemessen überbewertet. Aber durch die Identifizierung von Unternehmen, die Unsicherheiten standhalten können, können Anleger Portfolios mit Standfestigkeit aufbauen. Und heute gibt es viele Möglichkeiten, Schwellenländeraktien für Anleger mit unterschiedlicher Risikotoleranz zu erwerben. Fortschritte in Richtung einer COVID-19-Erholung können das Vertrauen der Anleger stärken, indem sie die Aufmerksamkeit wieder auf die fundamentalen Stärken und das Wachstumspotenzial ausgewählter Schwellenländerunternehmen lenken, die schon immer vorhanden waren.

Sammy Suzuki ist Co-Chief Investment Officer für Strategic Core Equities, Laurent Saltiel ist Chief Investment Officer für Emerging Markets Growth und Henry S. D’Auria ist Chief Investment Officer für Emerging Markets Value Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority im Vereinigten Königreich zugelassen und wird durch diese Behörde reguliert.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Weitere beliebte Meldungen: