Chinesische Aktien gehörten im vergangenen Jahr zu den globalen Spitzenreitern. Der MSCI China All Shares Index stieg in US-Dollar gerechnet um 33,4 % und lag damit deutlich vor dem MSCI World mit einer Steigerung von 15,9 %, wobei die aggressivere Reaktion Chinas auf COVID-19 dem Markt zugutekam. Ein besseres Management der Pandemie und gezielte politische Maßnahmen führten zu weniger sporadischen Lockdowns, während die Exporte widerstandsfähig blieben. Daher erholte sich die Wirtschaftstätigkeit deutlich von der Kontraktion im ersten Quartal, und chinesische Unternehmen profitierten von einer schnelleren Gewinnerholung als ihre Konkurrenten in den Industrieländern.

Wachstumstitanen beherrschen den Markt

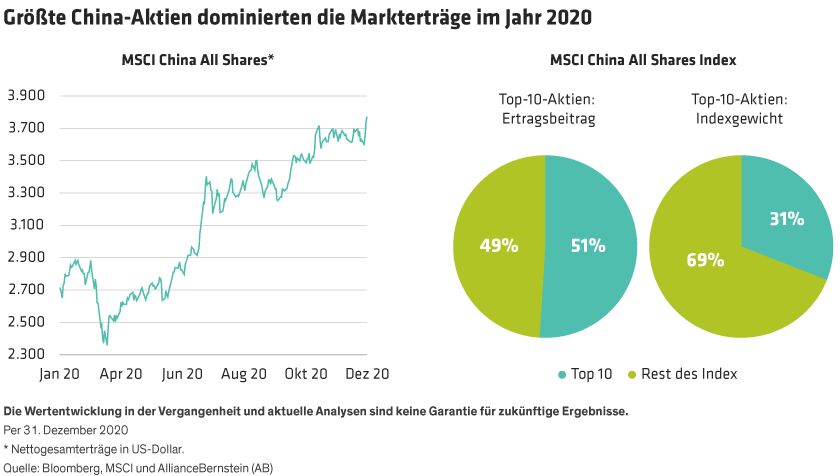

Die Kursgewinne waren jedoch stark auf einige wenige Namen konzentriert. Von den mehr als 800 Titeln im MSCI China All Shares Index entfiel mehr als ein Drittel der Gesamtperformance des MSCI China All Shares im vergangenen Jahr auf die Hyperwachstumswerte Alibaba, Tencent, Meituan, Nio und JD.com. Auf die Top-10-Aktien entfiel mehr als die Hälfte des Indexertrags (Abbildung).

Die Trends spiegelten ähnliche Sektorerträge in den USA wider. Internet- und Konsumgüterwerte passten sich schnell an ein sich veränderndes Geschäftsumfeld an und unterstützten die Gewinnprognose, was wiederum das Vertrauen der Anleger stärkte. Die zunehmende Digitalisierung von Arbeit, Einkaufen und Freizeitaktivitäten während der Pandemie trieb die Erträge von Aktien der New Economy an, ähnlich wie in den USA.

Konjunkturerholung beschleunigt sich

Diese Börsenentwicklung scheint jedoch im Widerspruch zur Gesamtwirtschaft zu stehen. Der Infrastrukturboom stärkt die Industrieproduktion, während eine Erholung der Auslandsnachfrage die chinesischen Exporteure beflügelt. Die Aktienkurse zyklischer chinesischer Unternehmen sind trotz des sich verbessernden konjunkturellen Hintergrunds weit hinter den teureren Wachstumswerten zurückgeblieben.

Wir glauben, dass die wirtschaftliche Dynamik anhalten sollte. Das Tempo der chinesischen BIP-Expansion in der ersten Hälfte dieses Jahres könnte sogar die Wachstumsraten der letzten fünf Jahre deutlich übertreffen. Die anziehende Konjunktur hat die People’s Bank of China jedoch dazu veranlasst, einen moderaten Straffungskurs einzuschlagen. Der geldpolitische Stimulus aus den ersten drei Quartalen des Jahres 2020 wird nun zurückgenommen. Es gibt erste Anzeichen für eine Inflation bei Rohstoffen und in ausgewählten Industriesegmenten, was unserer Meinung nach ein gutes Signal für jene chinesische Aktien ist, die noch nicht an der Markterholung teilgenommen haben.

Für einen breiteren Rebound positionieren

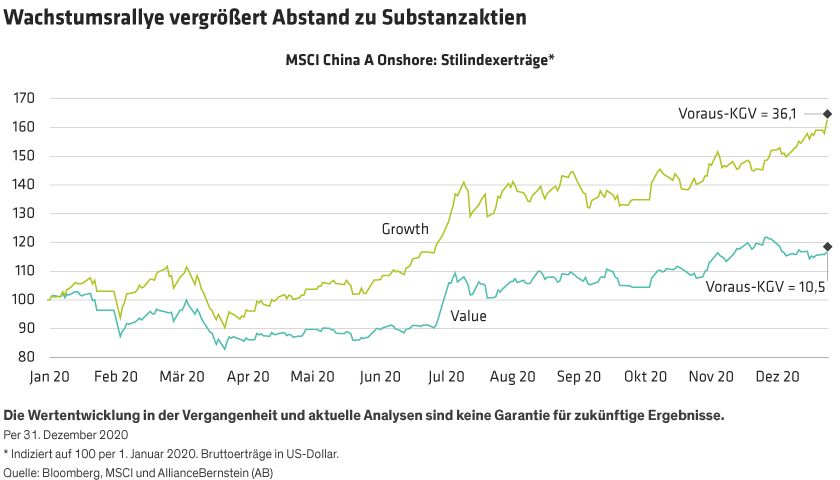

Die Ertragsmuster von 2020 haben große Ungleichheiten hinterlassen: MSCI-China-A-Onshore-Wachstumsaktien übertrafen Substanzaktien um 46 % und schlossen das Jahr mit einem Voraus-Kurs-Gewinn-Verhältnis von 36,1, verglichen mit 10,5 bei Value-Titeln (Abbildung).

Angesichts der aggressiven Ausweitung der Voraus-KGVs teurer Aktien erscheint die Bewertungslücke zwischen Wachstums- und Substanzwerten unseres Erachtens übertrieben. Wir glauben jedoch, dass das eine attraktive Chance eröffnet.

Einige Unternehmen, die im Jahr 2020 eine überdurchschnittliche Performance erzielten, könnten in diesem Jahr Schwierigkeiten haben, dieses Kunststück zu wiederholen. Internetunternehmen könnten mit einer zunehmenden kartellrechtlichen Regulierung konfrontiert werden. Ähnliche Bedenken gibt es im teuren Gesundheitssektor, wo politische Initiativen zur Senkung der Medikamentenpreise drohen.

Unserer Ansicht nach dürften Regulierungs- und soziale Initiativen die politische Agenda Chinas im Jahr 2021 dominieren. Maßnahmen zur Verbesserung des Investitionsklimas sind bereits erkennbar. Eine Reihe von Anleihenausfällen bei Staatsunternehmen in jüngster Zeit spiegelt die Bemühungen Pekings wider, ein implizites moralisches Risiko zu beseitigen, indem eine bessere Kapitalmarktdynamik ermöglicht wird.

Diese Maßnahmen dürften dazu beitragen, andere Bedenken gegenüber Investitionen in China zu zerstreuen. Es ist immer noch schwer vorherzusagen, wie sich die Handelsbeziehungen zwischen den USA und China unter der Regierung von Präsident Joe Biden verändern werden. Während in den USA börsennotierte chinesische Unternehmen immer noch mit dem Risiko eines Delistings in New York konfrontiert sind, hat Peking gleichzeitig den Zugang zum heimischen Markt für ausländische Investoren erweitert. Zweitnotierungen in Hongkong und die Ausweitung des „Shanghai-Hong Kong Stock Connect“-Programms sollten die Liquidität für chinesische Aktien ebenfalls unterstützen.

Nachzügler-Aktien könnten liefern

Relativ niedrige Bewertungen und robuste Gewinnfundamentaldaten für ausgewählte Unternehmen, die nicht an der letztjährigen Rallye teilgenommen haben, verdienen Aufmerksamkeit. Da die Anzeichen für eine zyklische Erholung in China weiterhin intakt sind, sehen wir Chancen für Marktführer in den Bereichen Grundstoffe, Maschinen und Bergbau. Pekings Bestreben, technologisch unabhängig zu werden, bietet auch Chancen für fortschrittliche Halbleiterhersteller.

Obwohl die strafferen Arbeitsmarktbedingungen und die Erholung der verfügbaren Haushaltseinkommen die langfristigen Aussichten im Konsum- und Gesundheitssektor unterstützen, müssen Anleger unserer Meinung nach sehr selektiv vorgehen. Neue Stimulierungsmaßnahmen für Lastkraftwagen und Elektrofahrzeuge sollten als Rückenwind für Automobilhersteller dienen, bei denen wir glauben, dass die Anleger den bevorstehenden Wendepunkt beim Absatz noch nicht erkannt haben.

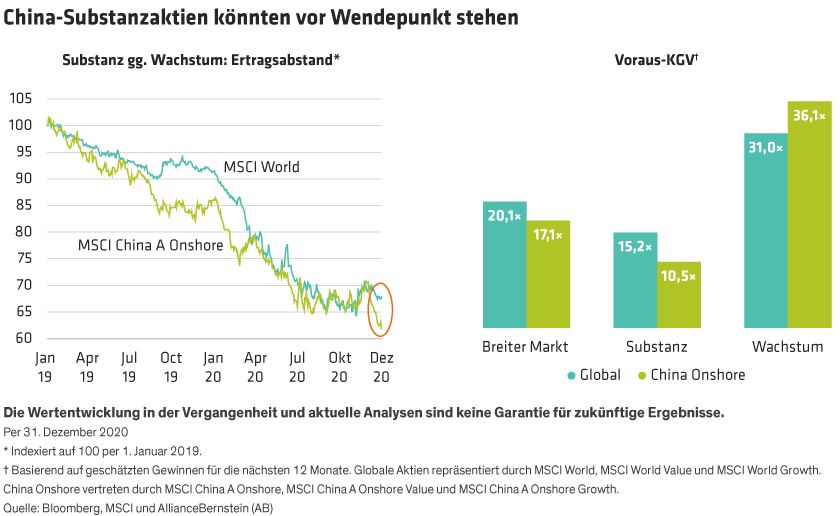

Chinesische Aktien haben im Jahr 2021 viel zu bieten. Wir glauben, dass Substanzaktien beginnen könnten, aufzuholen, wenn die entwickelten Volkswirtschaften sich im Zuge der Impfkampagnen wieder zu öffnen beginnen. In der Tat haben sich globale Value-Aktien seit November wieder erholt, wenngleich sie in China immer noch hinter Growth-Titeln zurückblieben (Abbildung). Chinesische Substanzwerte waren darüber hinaus zum Jahresende deutlich günstiger als die globale Konkurrenz, im Wachstumssegment war es umgekehrt (Abbildung).

Die hervorragenden Markterträge des letzten Jahres verschleierten eine tiefe Divergenz. Da China weiterhin ein solides Management der COVID-19-Krise unter Beweis stellt, denken wir, dass ein stetiges Wirtschaftswachstum die Unternehmensgewinne vieler übersehener Unternehmen stützen und damit mögliche Marktschwankungen abmildern wird. Das Anvisieren von Aktien, die im Jahr 2020 zurückblieben, ist eine gute Möglichkeit für Anleger, vor der nächsten Erholungsphase eine Allokation in chinesische Aktien zu initiieren oder zu erweitern.

John Lin, Portfoliomanager für China Equities bei AllianceBernstein

Stuart Rae, Chief Investment Officer für Asia-Pacific Value Equities bei AllianceBernstein

Weitere beliebte Meldungen: