Aus Angst vor hohen Bewertungen und starker Volatilität haben die Anleger Rekordsummen an ungenutztem Bargeld angehäuft. Sicherheit hat kurzfristig aber ihren Preis. Mit klar definierten langfristigen Zielen können die Anleger diese Gelder aber trotz der Unsicherheit über die wirtschaftliche Erholung mit Zuversicht investieren.

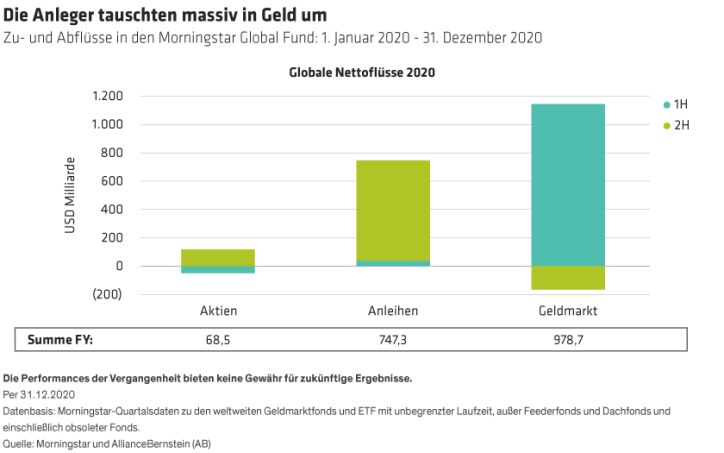

Als die Märkte Anfang 2020 abstürzten, tauschten viele Anleger ihre Vermögensbestände in Bargeld um. Während des anschließenden Aufschwungs floss aber nur relativ wenig Geld wieder in die Märkte zurück. Laut den Morningstar-Daten beliefen sich die Zuflüsse in die weltweiten Geldmarktfonds 2020 auf netto über $978 Mrd. und lagen damit über denen der letzten zehn Jahre und über den Zuflüssen in Aktien- und Anleihefonds (siehe Abbildung). Trotz einiger Bargeldabflüsse in der zweiten Jahreshälfte stiegt das Geldmarktvermögen im Jahr 2020 auf den Rekordwert von $6,24 Bio.

In unsicheren Zeiten ist es tröstlich, über Bargeld zu verfügen. Es bietet einen Sicherheitspuffer gegen beunruhigende Volatilitätsausschläge, wie wir sie während der Erholung im letzten Jahr häufig gesehen haben. Wenn sich die Zinssätze wie im Moment auf einem Rekordtief befinden und auf vielen entwickelten Märkten sogar Negativzinsen vorherrschen, wirft Bargeld allerdings fast keinen Ertrag ab. Die Anleger, die sich vom Markt fernhalten, zahlen also hohe Opportunitätskosten. Gleichzeitig wird die steiler werdende Renditekurve der US-Staatsanleihen Anfang Februar 2021 als Anzeichen für ein stärkeres Wirtschaftswachstum und höhere Unternehmensgewinne gesehen.

Hohe Bewertungen führen nicht immer in die Katastrophe

Für viele Anleger sind die hohen Bewertungen ein Argument gegen eine Anlage des Bargelds – und insbesondere gegen eine Anlage in US-Aktien, die sich Anfang Februar auf neuen Rekordhöhen bewegten. Unsere Recherchen zeigen nun jedoch, dass Aktien im Zeitverlauf solide Renditen abgeworfen haben, und zwar auch für Anleger, die in den Markt eingestiegen sind, als die Aktien bereits relativ teuer wirkten.

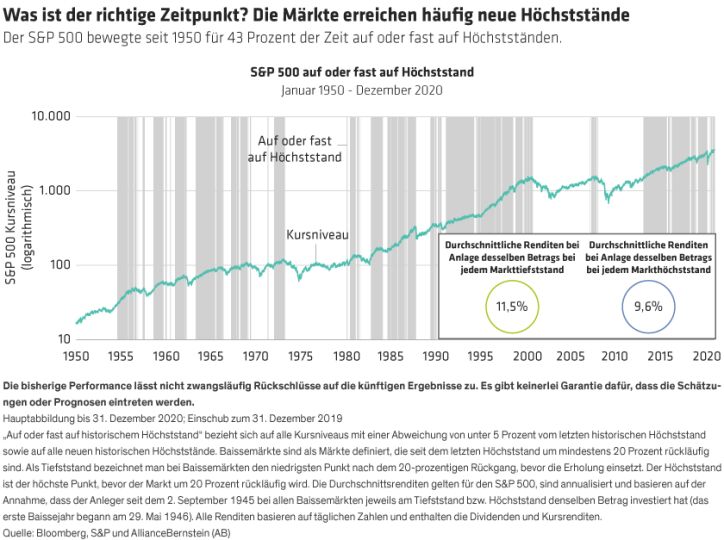

Der S&P 500 kletterte beispielsweise seit 1950 in 43 Prozent aller Monate auf oder fast auf ein Rekordhoch (siehe Abbildung). Und wer auf jedem Markthoch denselben Betrag angelegt hätte, dürfte sich über eine durchschnittliche jährliche Rendite von 9,6 Prozent freuen. Dies sind 1,9 Prozent weniger als die Rendite, die bei einer entsprechenden Anlage bei jedem Markttief erzielt worden wäre, aber über den Zeitverlauf betrachtet ist es unserer Ansicht nach ein solides Ergebnis.

Hohe Bewertungen führen nicht immer in die Katastrophe. Die derzeitigen Bewertungen haben sich jedoch aus außerordentlichen Markttrends ergeben, was den Anlegern zusätzliche Sorgen bereitet. Die steigenden Kurs- und Ertragsbewertungen auf dem US-Aktienmarkt sind hauptsächlich auf die gestiegenen Aktienkurse zurückzuführen und nicht auf ein Ertragswachstum. Anders ausgedrückt: In der Erwartung, dass die globale Erholung Unternehmenserträge nach sich ziehen würde, haben die Anleger die Aktienkurse in die Höhe getrieben.

Dass sich wirklich eine Erholung einstellt, wäre aber zu viel verlangt. Wir halten es für unwahrscheinlich, dass die Erträge überall auf dem Markt gleichzeitig steigen werden, denn es herrscht noch Unsicherheit darüber, wie die einzelnen Länder sich von der Pandemie erholen werden und wie schnell der Erholungsprozess ablaufen wird. Auch stehen viele Branchen vor geschäftlichen Herausforderungen. Eine Anlage in ETF für ein passives, kostengünstiges Marktexposure ist also vielleicht nicht der beste Weg, um Bargeld neu anzulegen und vom Erholungspotenzial zu profitieren.

Mit drei Fragen die richtigen Anlagen finden

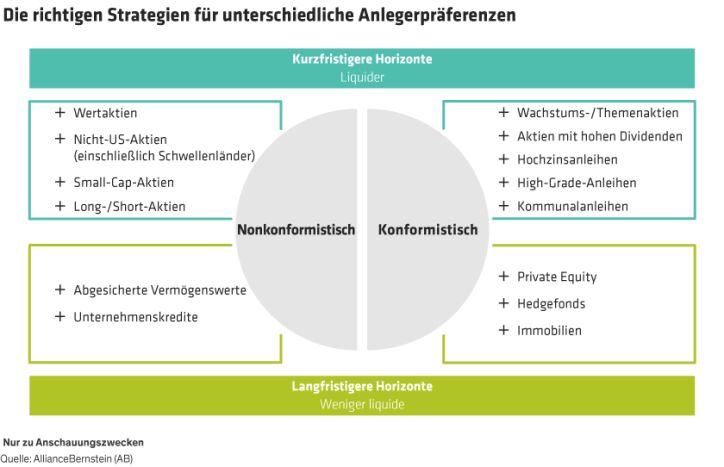

Wir denken daher, dass die Anleger eher eine breite Palette aktiver Optionen in Betracht ziehen sollten, die ihrem persönlichen Bedarf, ihrer Risikobereitschaft und ihren persönlichen Markteinschätzungen entsprechen. Die folgenden drei Fragen können dabei helfen, die richtigen Anlageoptionen zu finden (siehe Abbildung):

1. Ist Ihr Anlagehorizont eher lang- oder eher kurzfristig?

2. Müssen Ihre Anlagen liquide sein, oder können Sie Illiquidität in Kauf nehmen?

3. Ziehen Sie konformistische Möglichkeiten vor, oder legen Sie gerne in unbeliebte, weniger nachgefragte Vermögenswerte an, die möglicherweise bessere Bewertungen bieten?

Wenn Sie einen kurzfristigeren Ansatz verfolgen, sollten Sie über liquide Aktien und Anleihefonds nachdenken. 2020 waren Anlagen in Wachstumsaktien ganz besonders erfolgreich und beliebt, allerdings herrschen auf diesem Markt die heftigsten Bewertungsprobleme. Hochzinsanleihen bieten Zugang zu einer tendenziell nicht mit Aktien korrelierten Anlageklasse, weisen ein schwächeres Abwärtsrisiko auf und bieten darüber hinaus ein höheres Renditepotenzial als der breitere Anleihemarkt.

Anleger, die dazu bereit sind, gegen den Strom zu schwimmen, sollten nonkonformistischere Portfolios in Betracht ziehen. Beispielsweise gab es Ende 2020 Lebenszeichen von Wertaktien mit unterdurchschnittlicher Performance. Wenn sich die wirtschaftliche Erholung beschleunigt, könnten sie einen stärkeren Aufschwung erleben. Wertaktien werden mit einem Wachstumsabschlag gehandelt, der so hoch ist wie seit der Tech-Bubble vor 20 Jahren nicht mehr. Nicht-US-Aktien und Small-Caps schnitten ebenfalls im letzten Jahr gut ab und bieten häufig attraktivere Bewertungen als ihre US-Pendants.

Für Anleger mit langfristigeren Ansätzen kommen unter Umständen illiquidere Optionen infrage. Zu diesen könnten Private-Equity-Portfolios und Hedgefonds gehören, die sich in den letzten Jahren zu Konsensalternativen entwickelt haben. Auch nonkonformistische Möglichkeiten wie abgesicherte Vermögenswerte oder Unternehmensanleihen wären denkbar. Diese Möglichkeiten profitieren alle von einem anderen Renditestrom und binden den Fonds gleichzeitig über einen längeren Zeitraum, wodurch die mit traditionellen Anlagen an öffentlich zugänglichen Märkten verbundenen Volatilitätsausschläge vermieden werden.

Lieber anlegen

Obwohl es in diesem Jahr wahrscheinlich auch einen Zeitpunkt mit rückläufiger Entwicklung geben wird, gehen wir in Anbetracht der Makrosituation und der vorhandenen Barbestände davon aus, dass eine solche Korrektur nicht sehr tiefgehend sein wird. Im Zeitverlauf werden die meisten Anlageklassen insbesondere bei den derzeitigen Zinssätzen wahrscheinlich besser abschneiden als Bargeld. Und da es so gut wie unmöglich ist, den Zeitpunkt der Marktwendepunkte korrekt vorherzusehen, halten wir es für besser, im Markt investiert zu sein – auch bei den heutigen unbeständigen Marktbedingungen. Mit risikobewussten und aktiven Anlageansätzen können die Anleger ihre Barbestände mit Überzeugung wieder investieren und so ein vielfältiges, selektives Renditepotenzial nutzen, obwohl noch Unsicherheit über die Zukunft besteht.

Scott Krauthamer ist Global Head of Product Management and Strategy bei AB

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: