Die US-Kerninflation dürfte im Jahr 2021 volatil sein, weil sich die zugrunde liegende wirtschaftliche Dynamik nach der Pandemie noch neu ausrichtet. In diesem Jahr wird der letztendliche Anstieg der Inflation durch die Lücke zwischen dem tatsächlichen und dem potenziellen Output begrenzt sein, weswegen die Fed ihre lockere Geldpolitik bequem beibehalten kann.

Hier vier Dinge, die man als Anleger über Verlauf und Muster der US-Inflation im Jahr 2021 und in den Folgejahren wissen sollte:

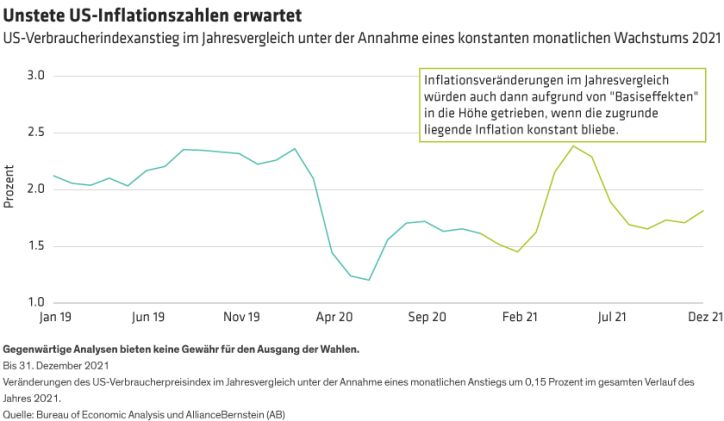

1) BASISEFFEKTE DÜRFTEN DIE INFLATION IM SOMMER ANHEIZEN

Durch die pandemiebedingten Shutdowns kam es zu einer ungewöhnlichen monatlichen Preisentwicklung. Im März 2020 verlief der US-Verbraucherpreisindex seitwärts, im April fiel er um 0,4 Prozent, im Mai um 0,1 Prozent – es war die einzige Deflation in zwei aufeinanderfolgenden Monaten in den vergangenen 40 Jahren. Im Juni stabilisierte sich der US-Verbraucherpreisindex, im Juli stieg er dann um 0,5 Prozent, im August um 0,3 Prozent.

Über die monatliche Datenreihe hinaus wird die Berechnung des US-Verbraucherpreisindex im Jahresvergleich volatil sein, auch wenn die zugrunde liegende Inflation stabil ist. Auch bei einer leichten Inflation von 0,15 Prozent bis zum Jahresende würde der US-Verbraucherpreisindex im Sommer im Jahresvergleich um fast 2,4 Prozent ansteigen (Grafik). Dies ist nicht unsere Prognose – es zeigt lediglich die Volatilität des US-Verbraucherpreisindex bei Abwesenheit einer zugrunde liegenden Aufwärtsdynamik.

2) DER ZUGRUNDE LIEGENDE DRUCK DÜRFTE IN DER ZWEITEN JAHRESHÄLFTE STEIGEN

Die Nachfrageseite wird sich wahrscheinlich schneller erholen als die Angebotsseite, was die monatliche und die quartalsmäßige Inflation im zweiten Halbjahr in die Höhe treiben dürfte, auch wenn die Inflation im Jahresvergleich ab dem Spätsommer sinkt.

Da die fiskalpolitischen Maßnahmen direkt in die Taschen der Verbraucher gehen, bezweifeln wir, dass es die Unternehmen nach den Lockerungen schaffen werden, mit dem monatelangen Kaufrausch mitzuhalten. Die Unternehmen werden Zeit benötigen, um die Ressourcen und Vorräte wieder auf “Business as usual” einzustellen. Wenn bei den Unternehmen mehr Aufträge eingehen, als bearbeitet werden können, oder wenn schneller gezahlt werden muss, damit schneller reagiert werden kann, erhöhen die Unternehmen die Preise, was sich in Inflation niederschlägt.

Die Lieferkette zeigt bereits Belastungsanzeichen. Die Subindizes des Institute for Supply Management, das unter anderem die Auftragsrückstände und die Lieferzeiten der Zulieferer misst, bewegen sich auf hohem Niveau und steigen weiter, was tendenziell auf eine höhere Inflation hindeutet. Es gibt auch noch eine Verzögerung: Auch wenn die Angebotsbeschränkungen nachlassen, wie es letztendlich der Fall sein wird, werden die Restriktionen der letzten Monate die Inflation in den nächsten Monaten in die Höhe treiben.

3) NACH DER ANGEBOTSERHOLUNG DÜRFTE DIE INFLATION SINKEN UND GEDÄMPFT BLEIBEN

Die Inflation präzise zu prognostizieren, ist nicht möglich. Wir rechnen aber bis zum Jahresende mit einem Anstieg des US-Verbraucherpreisindex im Jahresvergleich um 2,1 Prozent und mit einem Seitwärtsverlauf. Die kurze Rezession und die massive Unterstützung durch politische Maßnahmen bedeuten, dass die Angebotsseite weniger Schaden genommen hat als in den meisten Rezessionen.

Daher dürften sich die angebotsseitigen Beschränkungen relativ schnell auflösen, so dass sich die Inflation wieder abkühlen kann, wenn die Output-Lücke in der US-Wirtschaft den Preisdruck dämpft. Bis die Output-Lücke vollständig geschlossen ist, wird der Verbraucherpreis unserer Ansicht nach daher nur leicht ansteigen.

4) DIE GELDPOLITIK DER FED BLEIBT WAHRSCHEINLICH 2021 EXPANSIV...UND WIRD NUR LANGSAM RESTRIKTIVER

Die geldpolitische Reaktion der Fed auf die steigende Inflation wird nach COVID-19 der wichtigste Faktor für die Preise der Vermögenswerte sein. Wir erwarten, dass die Fed ihren Kurs beibehalten und das gesamte Jahr über die expansive Geldpolitik auf Hochtouren laufen lassen wird, sofern das Wachstum robust ist und die Inflation steigt. Die Notenbank möchte die geldpolitischen Zügel lieber zu spät als zu früh anziehen – und ist zur Unterstützung eines stärkeren Wachstums bereit, eine überschießende Inflation zu riskieren und sogar zu fördern

Daher wird die Fed in diesem Jahr ihre expansive Geldpolitik fortsetzen und diese erst langsam in den kommenden Jahren aufgeben. Der erste Schritt: Wenn alles nach Plan verläuft, dürften die quantitativen Lockerungskäufe nach einer entsprechenden Ankündigung im weiteren Verlauf des Jahres 2021 im Jahr 2022 schrittweise reduziert werden (Tapering).

Die Perspektive steigender Zinssätze liegt immer noch in weiter Ferne; das Tapering wird ein ganzes Kalenderjahr beanspruchen, gefolgt von mindestens sechs Monaten ohne steigende Zinssätze. Bevor höhere offizielle Zinssätze in den Bereich des Möglichen rücken, dürfte sich die US-Wirtschaft bereits weit im Jahr 2023 bewegen.

Eric Winograd ist Senior Economist bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider.

Weitere beliebte Meldungen: