Es ist lange her, dass sich Anleger Sorgen um die Inflation machen mussten. Doch ein starker wirtschaftlicher Aufschwung nach der Pandemie könnte eine höhere Inflation auslösen, was Anleger dazu zwingt, über Portfolioanpassungen nachzudenken und einige Anlageklassen, die im letzten Jahrzehnt gemieden wurden, neu zu überdenken.

Die Menschen neigen dazu, über die nächste Krise im Kontext vergangener Krisen nachzudenken. Aber so wie diese von einer Pandemie ausgelöste Rezession nicht mit der globalen Finanzkrise von 2008 vergleichbar ist, wird auch diese Inflationsrunde nicht wie jene der 1970er-Jahre sein. Wir erwarten zwar einen kurzfristigen Anstieg der Inflation, primär in den USA, glauben aber nicht, dass sie so besorgniserregend sein wird wie vor 50 Jahren. Wir erwarten eine Inflationsrate von 2,1 % bis Ende 2021 und danach einen Seitwärtstrend.

Da das globale reale BIP-Wachstum 2021 voraussichtlich über 5 % liegen wird und insbesondere in den USA massive Konjunkturprogramme aufgelegt wurden, steigen die Inflationserwartungen vor dem Hintergrund eines ungewöhnlichen Markt- und Konjunkturumfelds. Da die Rezession jedoch nur von kurzer Dauer war, glauben wir, dass die Angebotsbeschränkungen, die die Inflation antreiben, relativ schnell nachlassen sollten. Und wenn sich die US-Wirtschaft zu erholen beginnt, sollte die Kerninflation zurückgehen, da das Angebot die Nachfrage wieder einholt. Während einige beliebte Kennzahlen darauf hindeuten, dass die annualisierten Inflationserwartungen für die nächsten fünf Jahre 2,4 % erreicht haben, handelt es sich immer noch um ein moderates Niveau, obwohl es das höchste seit einem Jahrzehnt ist.

Die Inflationsanfälligkeit verschiedener Vermögenswerte

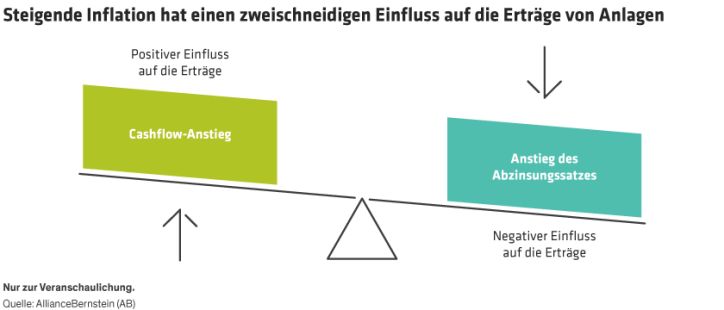

Eine moderate Inflation ist sowohl Segen als auch Fluch. Auf der einen Seite hilft sie dem Unternehmenswachstum, indem sie den Cashflow erhöht. Viele Unternehmen, insbesondere solche, die rohstoffabhängig sind, können höhere Kosten über die Preissetzungsmacht weitergeben, was zu höheren Margen führen kann.

Auf der anderen Seite erodiert die Inflation den realen Wert Ihrer Anlageerträge. Wenn die Inflation zu höheren Zinsen führt – was häufig der Fall ist –, erhöht sich der Abzinsungssatz, der verwendet wird, um den Barwert zukünftiger Cashflows zu messen. Höhere Abzinsungssätze führen dazu, dass der Markt Vermögenswerte mit zukünftigen Cashflows abwertet, und je weiter sie in der Zukunft liegen, desto nachteiliger sind die Auswirkungen. Wie sich die Inflation auf den Wert eines bestimmten Vermögenswerts auswirkt, hängt von der Nettoauswirkung dieser beiden Phänomene ab – größere erwartete Cashflows und höhere Abzinsungssätze (Abbildung).

Bei höheren Abzinsungssätzen könnten beispielsweise Aktien von Hyperwachstumsunternehmen, die mit den in sieben bis zehn Jahren erwarteten Gewinnen bewertet werden, nicht so gut abschneiden wie Aktien von Substanzunternehmen mit aktuellen Gewinnen und niedrigeren Bewertungen. Und unter sonst gleichen Bedingungen sollten Anleihen mit kürzerer Laufzeit und höherer Rendite besser abschneiden als Instrumente mit längerer Laufzeit und niedrigerer Rendite. Kurz gesagt, einige der Anlagen, die in den letzten Jahren große Gewinner waren, werden es in Zukunft möglicherweise nicht mehr sein, falls die Inflation zurückkommt.

Anleihen in inflationären Zeiten

Für US-Treasury-Anleger etwa ist die Ausgangslage bei Inflation heute schwierig – es gibt nicht genug inflationsbereinigte Rendite, um den Schmerz abzufedern. Bei einer fünfjährigen US-Schatzanleihe mit einer Rendite von 0,84 % bei einer Inflation von 2,00 % beträgt die reale Rendite –1,16 %. Negative Realrenditen zerstören die Kaufkraft eines Anlegers. Es ist an der Zeit, festverzinsliche Portfolios anzupassen, um die Reaktion Ihres Portfolios auf die Inflation zu verbessern. Wir empfehlen, einen genauen Blick auf die Anfälligkeit der aktuellen festverzinslichen Allokationen gegenüber der Inflation zu werfen.

Ziehen Sie zunächst in Erwägung, die Duration des Portfolios, das heißt die Empfindlichkeit gegenüber Zinsänderungen, moderat zu reduzieren. Anleihenkurse bei kürzeren Laufzeiten fallen weniger, wenn die Marktrenditen steigen. Sie können auch früher in höhere Renditen reinvestiert werden. Aber im aktuellen Niedrigzinsumfeld wird das Ausharren in kurzfristigen Anleihen die Auswirkungen der Inflation nicht aufheben.

Werden inflationsgebundene Anleihen die Anleger schützen?

Inflationsgeschützte Staatsanleihen werden sich weltweit besser entwickeln als Staatsanleihen mit vergleichbarer Laufzeit, wenn die Inflation stärker als erwartet steigt. Aber sie werden bereits mit negativen realen Renditen gehandelt. Und wenn die Inflation mit Wirtschaftswachstum einhergeht, werden die inflationsgebundenen Anleihen leiden, da die realen Renditen steigen.

Ziehen Sie eine Neuausrichtung Ihres Portfolios in Erwägung, um defensiver gegen Inflation positioniert zu sein und gleichzeitig Einkommen und Renditen zu erzielen. Eine Möglichkeit: eine Erhöhung des Engagements in hochverzinslichen Unternehmen bei gleichzeitiger Diversifizierung in andere Sektoren mit attraktiven relativen Renditen und niedrigen Korrelationen zu Staatsanleihen.

Schließlich könnte die Inflation Finanzanleihen helfen. Wenn die Zinsen steigen, steigen auch die Bankmargen, was das Kreditprofil der Banken verbessert. In Europa zum Beispiel haben die Inhaber von Bankanleihen von soliden Bilanzen und günstigen regulatorischen Bedingungen profitiert, und steigende Zinsen könnten sowohl den Banken als auch den Anleihengläubigern weiter zugutekommen.

Aktienallokation überdenken

Weder bei festverzinslichen Wertpapieren noch bei Aktien ist jetzt der richtige Zeitpunkt, um das Portfolio komplett umzubauen. Aber es gibt einige Anpassungen, die eine Überlegung wert sind.

Niedrigere und fallende Zinsen haben seit über zehn Jahren Wachstums- gegenüber Substanzaktien überproportional begünstigt. Bei Wachstumsaktien, die auf der Grundlage von Gewinnen und Cashflows bewertet werden, die viele Jahre in der Zukunft erwartet werden, sind die Kurs-Gewinn-Verhältnisse gestiegen, während die Zinsen gefallen sind. Wenn die Zinsen steigen, könnte sich dieser Trend schnell umkehren, insbesondere bei Hyperwachstumsunternehmen, die nach Gewinnen bewertet werden, die noch nicht eingetreten sind. Mit anderen Worten: Hyperwachstumsunternehmen sind ziemlich anfällig für steigende Anleihenrenditen, selbst wenn sie über Spitzentechnologie und starkes Umsatzwachstum verfügen, da ihre zukünftigen Gewinne dann durch einen höheren Satz abgezinst werden. Anleger in Wachstumsaktien sollten darauf achten, dass ihre Allokationen nicht zu sehr in sehr teuren Unternehmen mit schwacher aktueller Ertragskraft engagiert sind. Wachstumsunternehmen mit nachhaltigen Geschäftsmodellen, konstant hoher Profitabilität und relativ attraktiven Bewertungen werden besser für einen Inflationsausbruch positioniert sein.

Auf der anderen Seite könnten Substanzwerte von Inflation profitieren. Dank Impffortschritten in der Corona-Bekämpfung in vielen Ländern glauben wir, dass die Anleger Vertrauen in den Verlauf der beginnenden wirtschaftlichen Erholung gewinnen werden. Das sollte eine Erholung der eher zyklisch ausgerichteten Substanzaktien unterstützen. Da globale Substanztitel Ende Februar mit einem rekordverdächtigen Abschlag von 52 % gegenüber Wachstumswerten gehandelt wurden, sollten Anleger unseres Erachtens die Aufnahme oder Erhöhung eines Substanzwertengagements in Betracht ziehen.

Aktien aus Schwellenländern verdienen ebenfalls Aufmerksamkeit. Abgesehen von dem schnelleren Wachstum in den meisten Schwellenländern produzieren viele von ihnen Rohstoffe. Wenn sich die Weltkonjunktur beschleunigt, sollten auch die Rohstoffpreise steigen.

Sachanlagen und Rohstoffe

Anleger sollten andere Anlageklassen in Betracht ziehen, die sich in inflationären Zeiten gut entwickeln, darunter Rohstoffe, Immobilien, Währungen und rohstoffgebundene Aktienanlagen. Sachwerte, deren Wert an zugrunde liegende physische Vermögenswerte gebunden ist, haben sich in der Vergangenheit bei steigender Inflation gut entwickelt. Sachwerte sind in der Regel eng mit wirtschaftlichen Inputs – Arbeit, Kapital und Materialien – verknüpft, und wenn deren Preise steigen, steigt tendenziell auch der Wert von Sachwerten.

Das letzte Jahrzehnt der lockeren Geldpolitik führte zu einer Inflation bei den Preisen für Finanzanlagen, aber nicht in der Wirtschaft, sodass die Preise für reale Vermögenswerte litten. Viele reale Vermögenswerte sind nun in den Portfolios unterrepräsentiert, aber die Kombination aus fiskalischem Stimulus – der die reale Wirtschaftstätigkeit unterstützen wird – und expansiver Geldpolitik deutet auf eine höhere Inflation hin. Sachwerte sollten nicht nur von dieser Verschiebung profitieren, sie sind auch attraktiv bewertet.

Inflation ist sehr schwer zu prognostizieren. Wir glauben, dass ein diversifizierter Korb von realen Vermögenswerten das beste Risiko-Ertrags-Verhältnis und den besten Inflationsschutz bietet. Dieser Korb sollte unseres Erachtens die Kernpositionen ergänzen, anstatt sie zu ersetzen. Nicht alle Anlageklassen oder Investitionen werden für jeden Anleger geeignet sein.

Es gibt keinen Grund, das Gespenst der Inflation zu fürchten. Mit einigen umsichtigen Anpassungen können sich Anleger auf ein moderat inflationäres Umfeld vorbereiten und ihre Portfolios so positionieren, dass sie bei einer fortschreitenden Erholung der Wirtschaft prosperieren.

Ronit Walny ist Head of Fixed Income Product Management. David Wong ist Senior Investment Strategist and Head – Asia Business Development, Equities; Co-Chair – Responsible Investing Steering Committee, Asia-Pacific. Mark Gleason ist Director of Multi-Asset Business Development. Alle bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: